【IPO前哨】阿里健康站台!这家皮肤外用药龙头的流量生意难掩盈利压力

7月9日,江苏知原药业股份有限公司(下称“知原药业”)向港交所递交上市申请,中信证券为独家保荐人。

这家获阿里健康(00241.HK)入股的外用皮肤科制药龙头企业,早在2023年就尝试登陆深交所,但2024年主动撤回了A股上市申请,从而转战港股市场。知原药业本次募资所得款项用途,主要指向产品组合扩展、制造平台及智能基础设施升级、品牌与市场影响力提升、潜在战略收购投资以及营运资金补充。

知原药业所在的外用皮肤科药物赛道兼具消费属性与处方药属性,一方面受益于高发病率皮肤问题带来的需求韧性,另一方面也面临渠道费用、品牌投入、产品迭代与监管合规的多重考验。

手握50款商业化产品,但品类齐全≠护城河

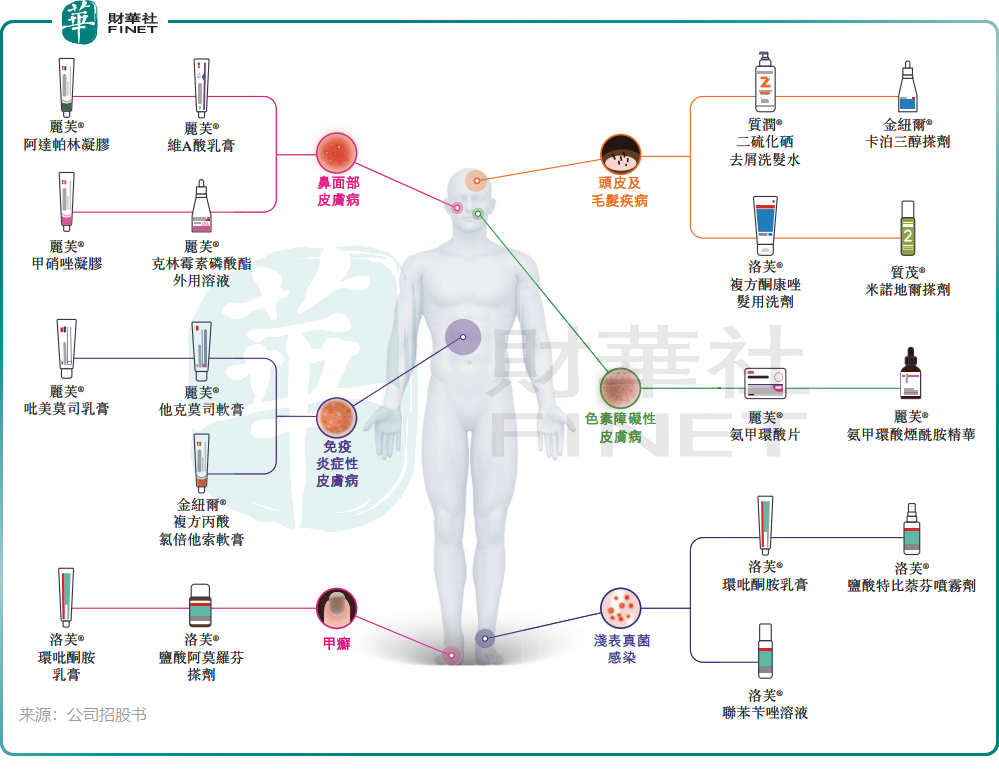

知原药业是一家专注于外用皮肤科领域的中国制药公司,产品覆盖皮肤药物及医用级护肤品,商业化产品已覆盖鼻面部皮肤病、浅表真菌感染、甲癣、免疫炎症性皮肤病、色素障碍性皮肤病以及头皮及毛发疾病六大核心治疗领域。

公司市场地位突出,根据弗若斯特沙利文资料,按2025年出厂价计,其在中国所有外用皮肤病药物制造商中排名第六,收入约为人民币9.6亿元;按截至2026年7月1日前三年提交并获批上市许可申请总数计,公司位居中国第一。

知原药业的核心卖点,在于其并非单一爆品公司,而是围绕外用皮肤科搭建了较完整的产品组合。截至2026年7月1日,公司已在六大核心治疗领域商业化逾50款产品,并储备30多种候选产品,其中包括ZYG24002、ZYG24004、ZYG24012等改良型新药候选产品,以及多款已提交上市许可申请的仿制药项目。此外,在细分领域方面,2025年,公司的丽芙®甲硝唑凝胶、洛芙®联苯苄唑溶液等五款产品在在线线下所有渠道于各自类别中位居首位,另有丽芙®阿达帕林凝胶等三款产品在在线渠道于各自类别中位居首位。

从业务逻辑看,皮肤科外用药的竞争关键不只是药物成分本身,还包括剂型设计、使用感受、复购效率以及线上线下渠道触达能力。公司在招股书中强调其“以用户为中心的产品引擎”、多剂型外用药制造能力以及社交电商驱动的全渠道商业化网络,这解释了其为何能在多个高发适应症中实现较快铺货。

不过,产品覆盖面广并不天然等于护城河足够深。第一,外用皮肤科市场虽然需求分散、复购频次不低,但也意味着竞争主体众多,跨国药企、国内药企以及功能性护肤品牌均可能切入。第二,公司现阶段的创新药管线仍处于相对早期阶段,例如ZYG24002处于I期临床、ZYG24004和ZYG24012刚获得IND批准,距离真正贡献收入尚有较长周期。

换言之,知原药业当前更像一家已经跑出规模的专科商业化平台,而不是一家能够立即依靠创新管线重塑利润中枢的创新药公司。

营收稳步增长,盈利承压

财务层面,公司近三年收入分别为10.31亿元(单位:人民币,下同)、11.26亿元和13.24亿元,2026年一季度收入为3.37亿元,同比增长14.9%,业务规模持续扩大;同期净利润分别为1.46亿元、0.46亿元和0.95亿元,2026年一季度为0.13亿元,显著低于2025年同期的0.38亿元。

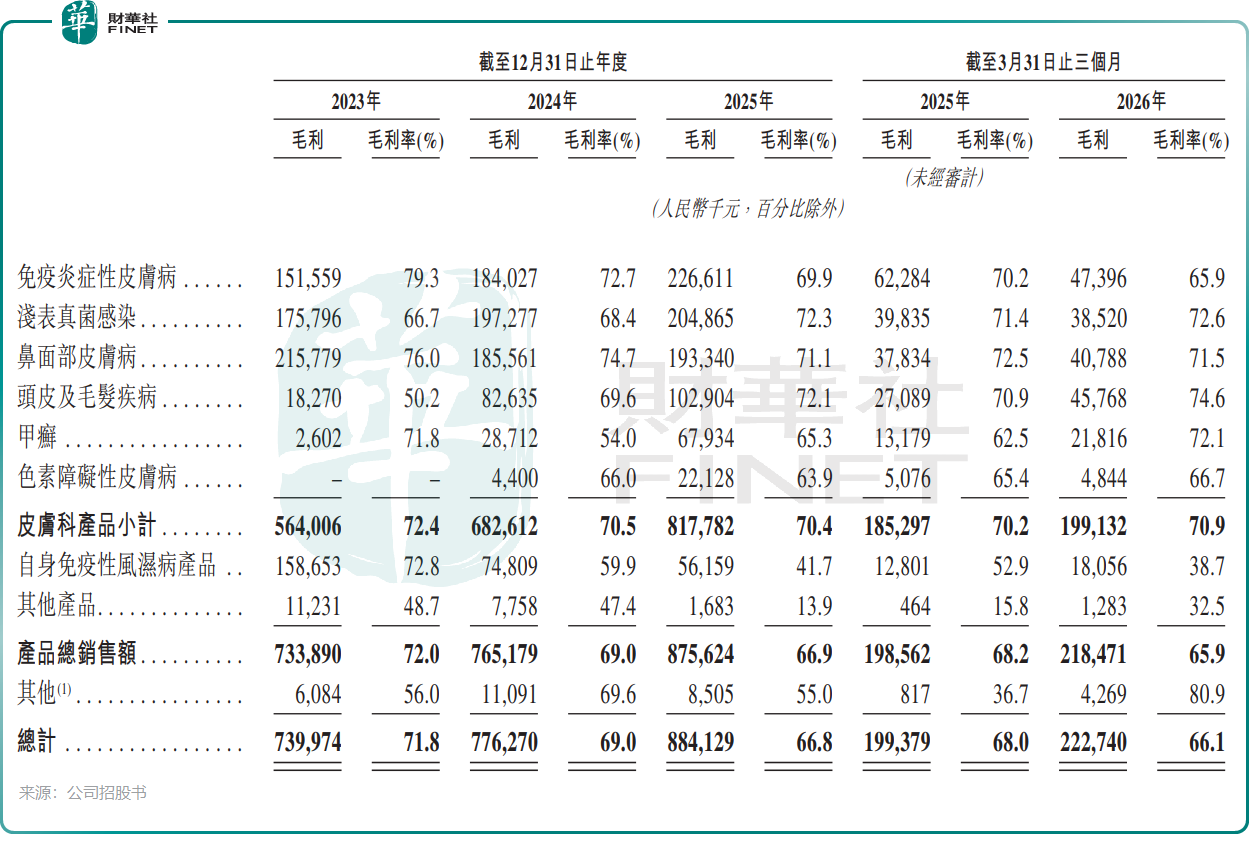

受毛利率低的产品贡献增多以及集采等因素综合影响,公司毛利率由2023年的71.8%降至2024年的69.0%,2025年进一步降至66.8%,2026年一季度为66.1%,呈现一定下行趋势。

这组数据说明公司利润表现的波动很明显,2024年利润明显回落,与当年商誉、无形资产及持有出售资产减值、销售及管理费用上升有关;2025年利润有所修复,但2026年一季度销售费用率升至43.7%,再度压缩利润空间。如果未来仍需高强度营销投入来维持增长,市场对其盈利质量的判断就会更谨慎。

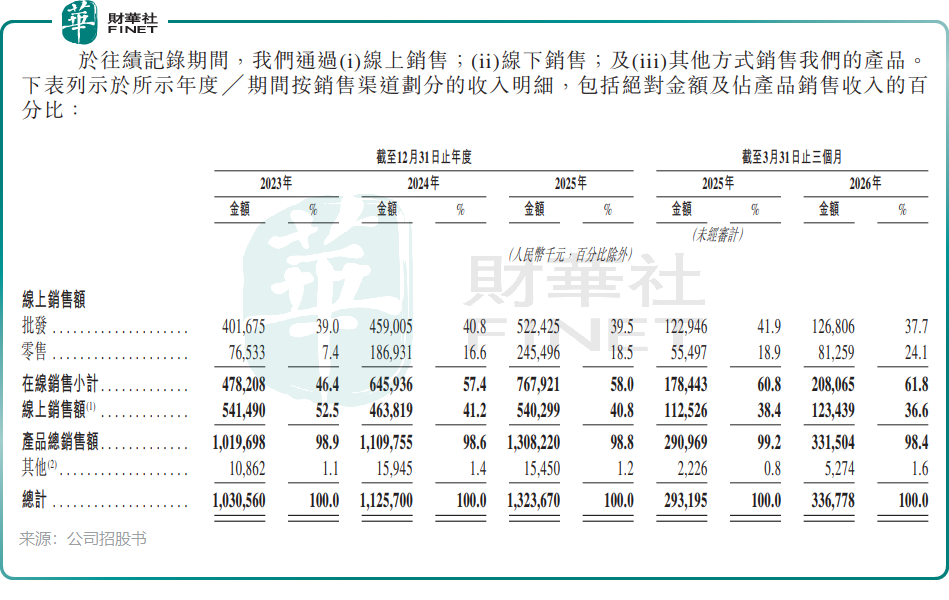

从收入结构看,皮肤科产品是绝对核心。2023年至2025年,皮肤科产品收入分别为7.79亿元、9.68亿元和11.61亿元,占总收入比重由75.6%提升至87.7%;2026年一季度占比为83.4%。另外,线上销售收入占总收入比重从2023年的46.4%升至2025年的58.0%,2026年一季度进一步升至61.8%。这意味着公司已经明显受益于社交电商和线上消费迁移,但也意味着平台流量、投放效率和线上竞争环境的变化,会更直接传导至利润表。

控股权稳定,但隐忧不止一处

治理结构上,公司董事长兼执行董事徐军、执行董事兼CEO谢宏伟等组成的一致行动人于截至7月1日合计控制公司约64.89%的投票权。创始层与管理层对公司的控制力较强,这有助于战略执行的连续性。

与此同时,公司在冲刺港股市场前进行了“突击分红”,每年均宣派股息,2023年至2025年分别批准股息3900万元、3860万元及2570万元。

但从财务健康度看,公司也并非没有值得警惕的地方。

首先,公司流动比率由2023年末的3.1下降至2025年末的1.1,2026年3月末进一步降至0.9;速动比率则由2023年的2.5降至2026年3月末的0.7。

其次,截至2026年3月31日,公司流动负债净额为8948.5万元,净资产降至5.11亿元。招股书披露,这与向投资者发行的金融工具在上市前被列作流动负债有关,上市后相关负债将重新分类至权益,因此不能简单把这一时点解读为经营现金链紧张;但从市场阅读习惯看,这类会计科目变化仍会提升投资者对报表质量和资本结构的审慎程度。

此外,客户集中度也值得重点观察。2023年至2025年,公司前五大客户合计贡献收入占比分别为64.9%、53.2%和53.4%,2026年一季度仍为47.5%。这表明公司虽然在渠道扩张,但头部客户依赖度仍然不低。若未来核心电商客户、线上批发客户或分销商的采购策略发生变化,收入波动可能会被放大。再叠加公司销售费用率较高、品牌与流量投放较重,一旦投放回报下降,利润弹性也可能弱于收入弹性。

总结

整体而言,知原药业的递表并不缺少看点:赛道景气度尚可、产品矩阵较完整、近年收入保持增长、经营现金流总体为正,且在外用皮肤科这一细分领域具备一定先发优势。

但与此同时,毛利率下行、费用投入偏高、客户集中度较高、流动性指标转弱,也意味着其港股故事并非单边顺风。后续能否获得更高认可,关键不在于概念有多新,而在于基本面能否继续给出更扎实的验证。