【IPO前哨】乘风存储复苏!芯天下能否跨过周期、现金流两道坎?

年初以来,包括晶合集成(02249.HK)、基本半导体(09971.HK)、芯碁微装(09630.HK)在内多多家半导体企业成功在港股挂牌上市。

而在日前,芯天下技术股份有限公司(以下简称“芯天下”)也向港交所主板递交了上市申请,由中信证券与广发证券担任联席保荐人。

对港股市场而言,半导体企业递表本身并不罕见,但芯天下的特殊性在于:一方面,公司踩中了2025年以来存储芯片景气修复的窗口,业绩自2024年的低点明显反弹;另一方面,这种反弹又较大程度建立在行业价格回升、供需错配和产品结构优化之上,利润修复能否穿越周期,仍是港股投资者真正会追问的问题。

踩中存储芯片复苏窗口,但行业排名不等于港股溢价

芯天下前身为深圳市芯天下技术有限公司,成立于2014年4月。公司是一家无晶圆厂存储芯片供应商,核心产品覆盖NOR Flash、SLC NAND Flash和MCP,并延伸至模拟芯片及MCU,应用场景横跨网络通信、消费电子、智能家居、工业医疗、汽车电子等多个领域。

截至2026年3月31日,公司已拥有218项专利,并在招股书中重点提及其增强型闪存编程技术,可延长部分NOR Flash产品的擦除寿命。

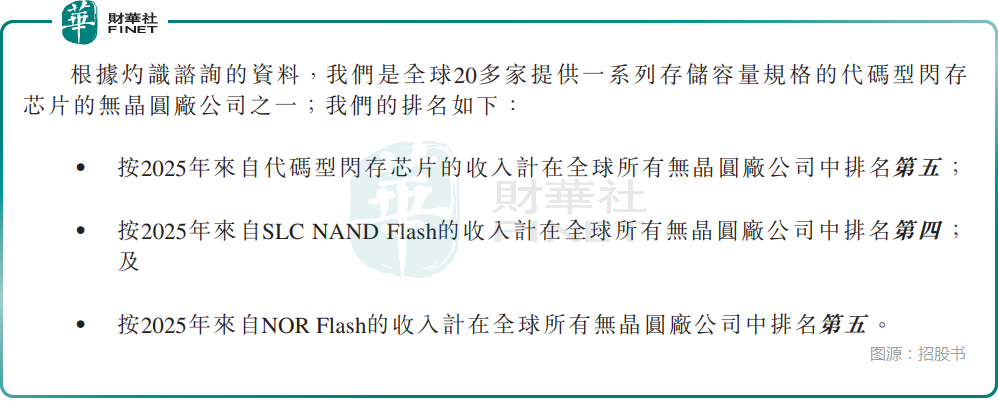

按灼识咨询口径,芯天下按2025年来自代码型闪存芯片的收入计,在全球所有无晶圆厂公司中排名第五;按2025年来自SLC NAND Flash及NOR Flash的收入计,分别排名第四和第五。

这样的行业标签,足以让公司在一级市场获得一定关注。但港股市场对半导体资产的定价从来不只看“排位”,更看盈利稳定性、现金流兑现能力以及在景气回落时能否守住利润率。

利润反转来得很快,但现金流与盈利质量仍待检验

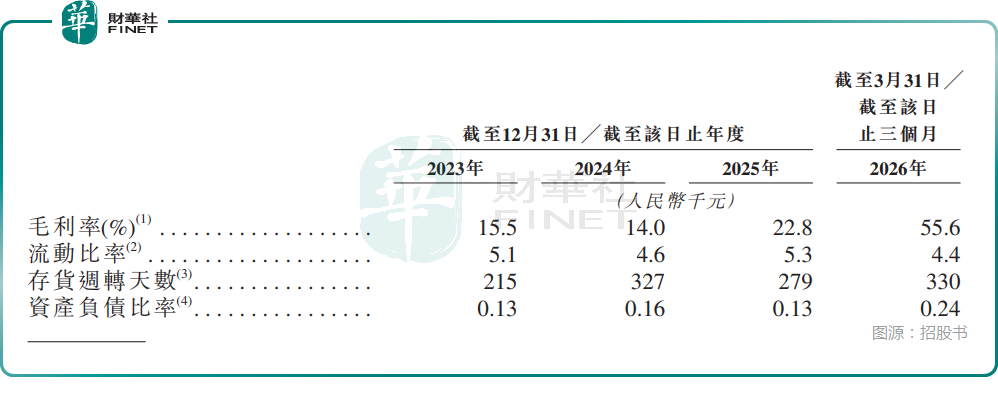

从财务表现看,芯天下近几年的波动相当鲜明。2023年至2025年,公司收入分别为6.63亿元(人民币,下同)、4.42亿元和5.19亿元;对应毛利率分别为15.5%、14.0%和22.8%;净利润分别为-0.14亿元、-0.37亿元和0.27亿元。

进入2026年一季度,公司收入进一步升至2.24亿元,毛利率大幅抬升至55.6%,净利润达到0.76亿元。

芯天下在招股书中称,进入2026年,全球代码型闪存芯片市场持续走强,其特征为SLC NAND细分市场因主要上游制造商削减产能而出现结构性供应短缺。该供需失衡推动SLC NAND价格大幅飙升,而NOR Flash市场亦受惠于下游需求的整体复苏。

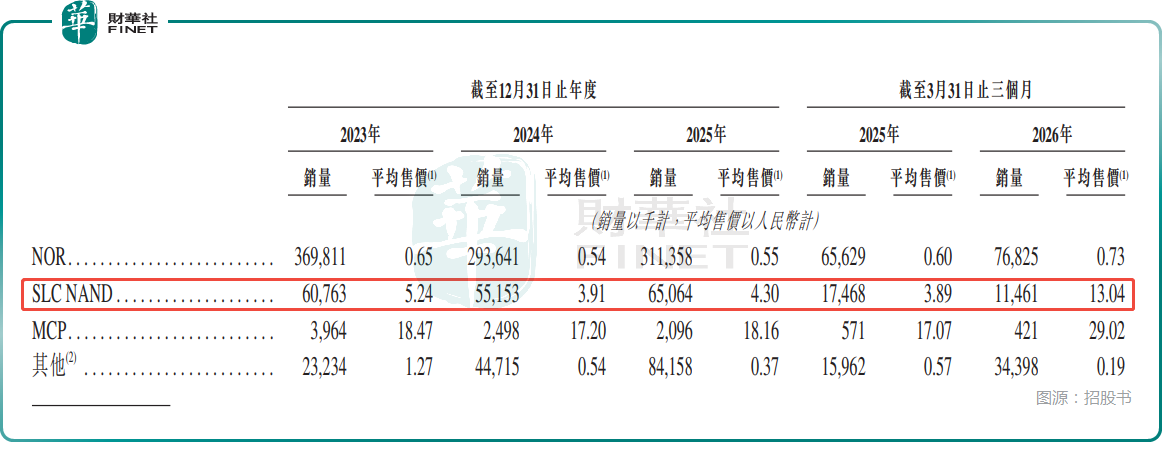

而芯天下今年一季度业绩飙升,主要受以下因素驱动:(i)随着全行业供应趋紧推升市场价格,加上公司增加高附加值主流产品的销售,导致SLC NAND产品的平均售价大幅上涨,而这类产品在2026年贡献了66.7%的收入;及(ii)基于NORD工艺平台所开发的新型2Mbit至64Mbit容量NOR flash产品量产与出货,有显著成本优势,使公司可抢占增量市场份额。此外,芯天下透过平均售价上涨、战略性储备及将成本上涨转嫁予客户的能力,以及NORD工艺平台带来的成本降低效益大幅提升盈利能力。

如果只看利润表,芯天下的修复斜率相当陡峭,但问题在于利润高增并未完全同步转化为现金流改善。

2023年至2025年以及2026年一季度,公司经营活动现金流净额分别为-1.92亿元、0.60亿元、0.55亿元和-0.45亿元。尤其是2026年一季度,在利润明显上冲的背景下,经营现金流重新转负,背后反映的是存货和应收项目的占用压力仍在。

数据显示,公司2026年3月末存货4.24亿元,较2025年末2.94亿元大幅增加,因主动备货晶圆、加大库存储备,存货周转天数也从2025年的279天进一步增至今年一季度的330天,资金大量沉淀在存货;贸易应收款也由7240万增至1.03亿元,应收周转天数由45天升至57天,赊销占用营运资金。

对半导体公司而言,这并非罕见现象,但若后续行业价格回暖放缓、下游拉货节奏变化,利润与现金流的背离就可能放大市场对盈利质量的疑虑。

客户、供应商双集中,分红安排或引争议

此外,芯天下的客户与供应链结构也需关注。

招股书披露,2023年至2025年及2026年一季度,公司前五大客户收入占比分别为46.8%、44.1%、39.7%和52.8%,最大客户占比分别为10.4%、14.8%、15.3%和21.3%。

同期,前五大供应商采购占比分别为75.4%、82.1%、81.6%和86.8%,最大供应商采购占比分别为27.3%、37.8%、29.2%和51.9%。

这说明公司无论在销售端还是采购端,集中度都不低。一旦核心客户拉货节奏波动,或上游关键供应商供货与价格策略调整,业绩就可能受到显著影响。

其次,芯天下的分红安排也有值得讨论的地方。公司2024年和2025年分别就上一年度派付末期股息3090万元和2060万元。

对于一家正处在上市前扩张与研发投入阶段的芯片设计企业而言,分红本身不是问题,但在盈利波动较大、经营现金流尚未完全企稳的背景下,分红未必是加分项,反而容易引起质疑。

结语

当前市场对半导体板块的风险偏好较此前有所回暖,但机构投资者更愿意为“盈利模型更清晰、客户结构更稳健、现金流验证更充分”的标的给出溢价,而对单季利润冲高、周期属性较强、经营质量仍待观察的公司,往往保持相对克制。

因此,虽然芯天下所处的存储赛道具备景气弹性,这是它的故事基础;但港股最终会不会买单,关键仍在于后续几个季度里,公司能否把价格上行带来的阶段性利润,转化为更可持续的收入质量、现金回笼能力和更均衡的客户结构。

说到底,对港股投资者而言,真正重要的或许不是这家企业在景气高位赚了多少钱,而是当行业回归常态后,它还能不能继续证明自己的盈利韧性。