前言:

新冠肺炎疫情的全球性蔓延,让核酸检测(目前主流荧光PCR法为主)全球新冠感染确诊的首选方法,也是“金标准”。

在此背景之下,达安基因、明德生物、金域医学等在十余家医疗检测(旗下产品涉足新冠病毒检测)上市企业成为资本的新宠,业绩及股价均迎来戴维斯双击时刻。

不仅如此,产品涉足新冠病毒检测的未上市企业,纷纷向二级市场发起冲击,先有之江生物和东方生物在科创板上市,后有默乐生物、美因基因、博日科技等多家企业为IPO做最后的冲刺。

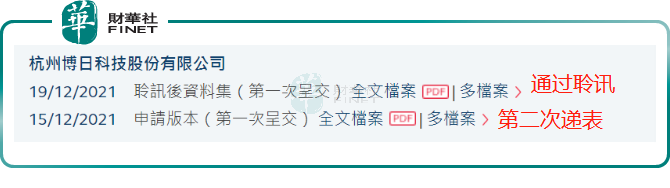

2021年12月21日,据港交所披露易平台显示,二度递表的博日科技已经通过了港交所的聆讯,公司可择日在港交所敲钟上市。

根据过往新股上市时间轴和目前其他检测设备企业上市申请状态来看,年末才获聆讯的博日科技,有望成为2022年第一只登陆港股IPO市场的核酸检测股。那么,可能成为2022年打响港股IPO第一枪的博日科技,其业绩成色及发展前景有何看点呢?

“源”于基因检测,“火”于核酸检测

与靠“核酸检测”出圈并被市场所熟知的身份不同的是,博日科技最早涉足的产品并非是PCR法核酸检测,而是PCR基因扩增仪。

博日科技正式成立于2002年,是从日本企业Ferrotec独立出的先进仪器生产企业,涉足PCR基因扩增仪的研发最早可追溯至1997年。

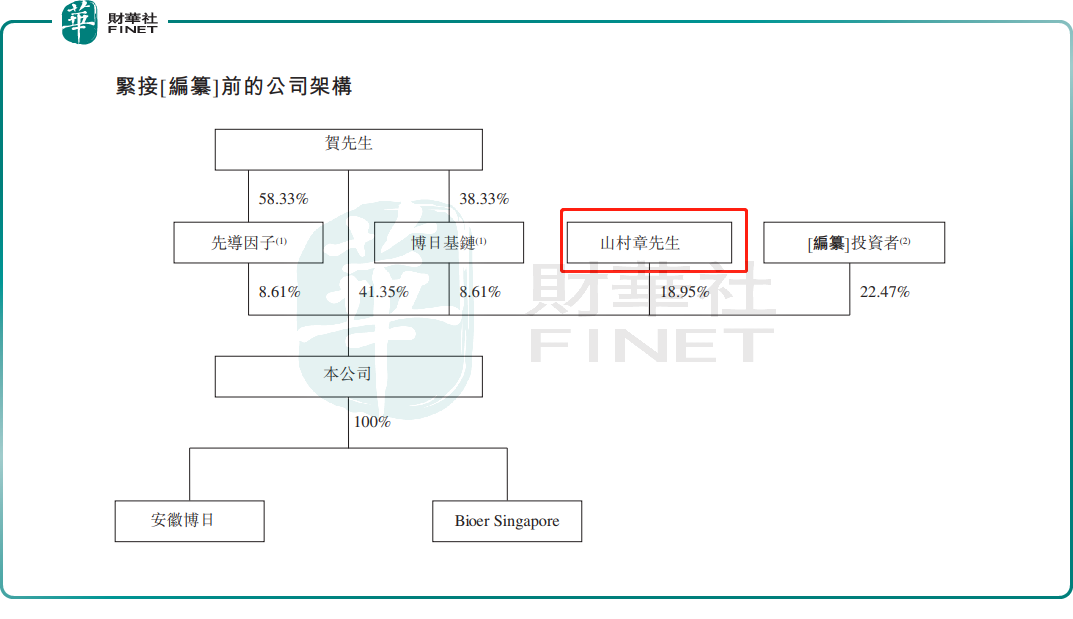

某种层面上讲,博日科技是一家具有“日资”背景的企业。具体而言,博日科技前身是杭州艾迪文科技有限公司,最初由日本商人山村章、中国商人王默坚(2003年退出)于2002年6月,以1.5亿日元注册资本联合创办成立。其中,山村章是日本先进制造上市企业Ferrotec的创始人。

据招股书显示,在IPO前,山村章持有博日科技18.95%股权,是公司第二大股东,仅次于公司董事长兼非执行董事、控股股东贺贤汉(亦是Ferrotec的首席执行官)持股的58.58%。

基于Ferrotec公司先进的半导体技术及医疗资源背景,博日科技成为国内基因扩增仪领域的开拓者。目前国内首台应用半导体致冷器元件的基因扩增仪——LifeExpress,便是出自于博日科技早年之手。

成立不久之后,博日科技的基因扩增仪产品开始向国内医疗机构及医院销售,并赚取第一桶金。

与此同时,基于在PCR(聚合酶链式反应)分子检测领域领先的技术储备,博日科技的新一代的基因扩增仪、荧光定量PCR分析仪(包括实时荧光定量PCR分析仪)、全自动核酸纯化仪、核酸纯化试剂、各类PCR检测试剂、标准PCR检验实验室、移动PCR检验实验室及样本保存液等多类产品陆续问世,“Bioer”、“博日”及“BioFLUX”等旗下品牌,开始被市场所熟知及认可,在PCR行业市场份额逐日提升。

尤其是在新冠肺炎疫情爆发之后,拥有从样本采样、保存到核酸提取、检测的一整套PCR解决方案的博日科技,旗下产品迎来前所未有的增量机遇。

据招股书显示,2020年爆发的COVID-19疫情导致中国及海外对PCR产品的需求大幅增加。此外,博日科技在招股书表示,为应对该需求的增加,公司迅速提升产品的产能,从而支持了收益的增长。相较2019 年,2020年公司的仪器、试剂及耗材的销量分别增加321.2%、807.1%及4,565.7%,仪器、试剂及耗材的销售收益则分别增长498.2%、1,568.3%及10,024.4%。

PCR产品的大卖,也让博日科技市场份额也水涨船高。根据灼识咨询报告,于2020年,博日科技国内销量以14.5%的市场份额位居中国PCR设备市场的第三位,而海外销量在中国出口PCR设备的公司中排名第一。

在PCR领域取得好成绩的博日科技,自然少不了来一波丰厚的“分红”。据招股书显示,2019年及2020年,博日科技派发股息分别为人民币1,500万元(单位下同)及6,070万元,分别约占净利润比例的49.7%、27.9%。因此,2021年业绩保持稳健增长的博日科技,是否会保持较高的分红派息比率是值得关注的。

与此同时,与其他未上市分子检测设备企业一样,博日科技拟借“核酸检测之风”借机登陆资本市场。

IPO之路:博日科技首选并非港交所?

原本博日科技与已上市的之江生物和东方生物一样,选择第一上市地点是市盈率估值更高的A股科创板。在去年9月份,博日科技就开始筹备在科创板上市的准备工作。

但是,计划赶不上管理层的想法变化。博日科技并没有向上交所递交科创板申请,反而于2021年6月11日向港交所递交了上市申请书。

然而,博日科技迟迟未能收到港交所IPO聆讯的“offer”,最终在6个月之后,以申请状态“失效”而首次折戟港股市场。但是,首次折戟港交所的博日科技并不气馁,于2021年12月15日再度向港交所递交了上市申请书。

而二度向港交所发起冲击、且递交最新财务数据的博日科技,竟然很快得到港交所的回应,成功获得“聆讯”。从二次递表到通过聆讯,博日科技前后仅花了4天时间,可谓神速。

随着通过港交所的聆讯,意味着博日科技将为这段崎岖的IPO之行划上句号。

上市之后的考验:业绩稳定性及新股“破发潮”

从营收和净利润表现来看,PCR产品的大卖,让博日科技的近一年的业绩呈现“跨越式”增长。

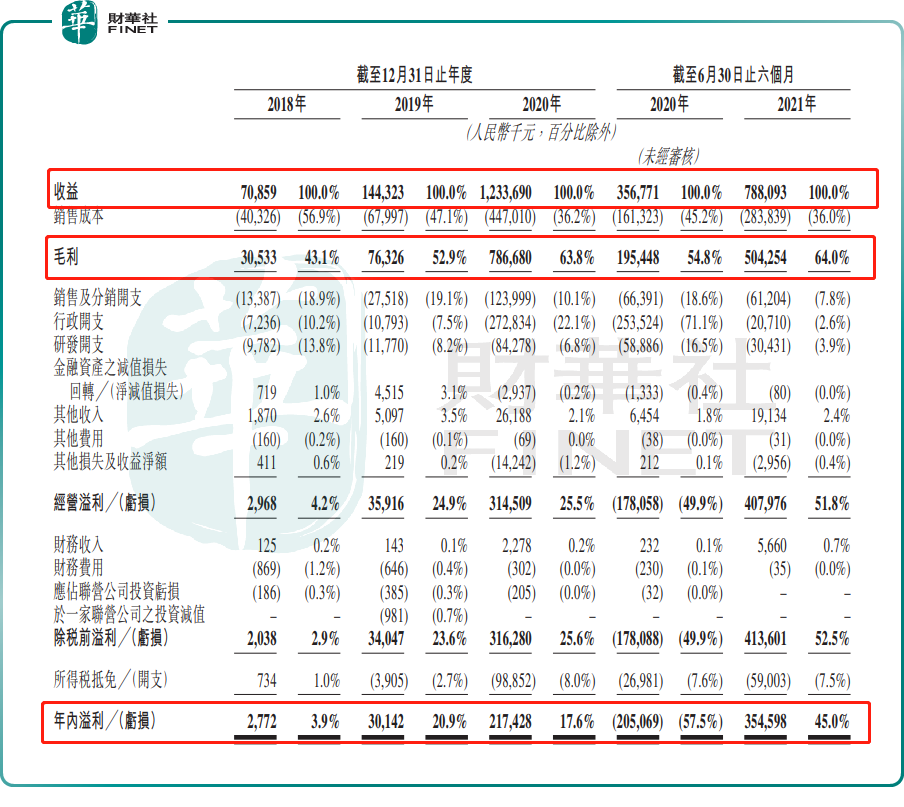

据招股书数据显示,博日科技2018年、2019年、2020年营收分别为7,086万元、1.44亿元、12.34亿元;毛利分别为3,053万元、7,632.6万元、7.87亿元;毛利率分别为43.1%、52.9%、63.8%;净利润分别为277万元、3,014万元、2.17亿元。其中,2018年至2020年营收、毛利及净利润复合年增长率为317.3%,407.7%及785%。

2021年上半年,博日科技的经营业绩继续保持增长之势,实现营收为7.88亿元,同比增长120.73%;净利润为3.55亿元,较去年同期净亏损2.05亿元大幅扭亏。

按照目前复杂多变的新冠疫情,全球对主流的荧光PCR核酸检测产品的需求保持较高的水平。因此,展望2021年全年,博日科技经营业绩有望保持一个稳健的增长势头。

虽说短期内,博日科技经营业绩有望保持可观的增长。但是,从长足发展角度出发,以博日科技为代表的一众以“疫情红利”而起的核酸检测供应商,业绩的可持续性成为市场最为关心的地方。

据香颂资本执行董事沈萌近日采访中表示,随着核酸检测技术的不断发展、检测费用的不断调整,涉足核酸检测的企业本身的利润空间也在降低。在此背景下,资本市场对企业成长的预期将会受到一定限制。

因此,如何在后疫情时代下,将公司长远的可持续性发展“蓝图”讲好,并获得资本人及投资者的认可,将是博日科技通过聆讯之后,面对最主要的考验之一。

此外,博日科技上市之后,还需面临另一大考验——IPO破发潮。自2021年下半年以来,港股IPO市场投资情绪非常低迷,新上市企业破发一家接着一家,尤其是来自医药产业的新上市企业,破发更是位居前列。

在此背景之下,博日科技如何驱散IPO“破发”寒流,避免自己陷入其中,也将是上市之后的另一大挑战。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载