【预见】随“锂”起舞!上市三年半股价飙涨5.5倍,璞泰来还能疯多久?

近期A股市场锂电池产业链的多只个股表现极其亮眼,宁德时代这种超级明星自不必说,像做电解液的天赐材料也已经在一年半的时间里飙涨近6.8倍,股价接连刷新历史高点。

璞泰来(603659.SH)和天赐材料一样处于产业链上游,上市三年多的时间内也上涨了5.5倍,股价同样于5月31日放量创下新高。

负极材料龙头Q1业绩超预期

其实璞泰来算是一家比较新的企业,成立于2012年11月,随后花了5年时间于2017年11月成功登陆A股,其主营业务为锂电池负极材料、自动化涂布机、隔膜涂覆加工、铝塑包装膜、纳米氧化铝等。

目前,公司的主要客户有ATL、宁德时代、LG化学、三星SDI、欣旺达、比亚迪、天等知名锂电池制造商。

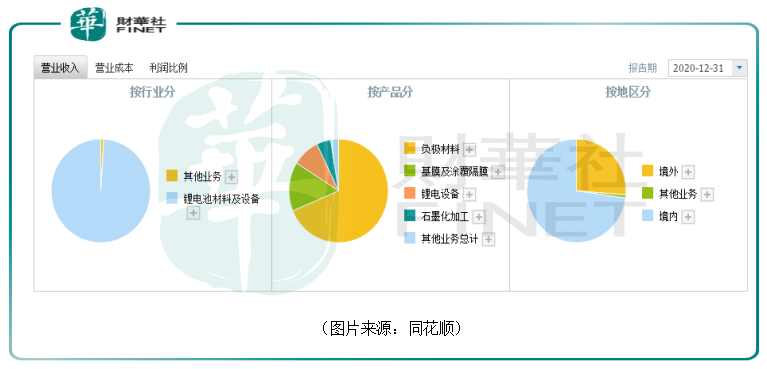

营收构成来显示,负极材料是最核心的产品,璞泰来也被称为这个细分领域的龙头,这项产品于2020年贡献了68.7%的收入、67.63%的利润,其次是基膜及涂覆隔膜,期内贡献了15.34%的收入、20.51%的利润,锂电设备则贡献了8.79%的收入和7.51%的利润。其余产品的收入和利润占比非常低。

锂电池产业链的上游是原材料端,中游是锂电池制作与组装,下游是以新能源汽车、消费电子及储能为代表的需求端。

负极材料和隔膜属于锂电池主要原材料,璞泰来毫无疑问处于锂电池产业链的上游。

近些年来,受益于电动汽车市场快速发展和消费电子巨大的需求空间,整个锂电池产业链所涉及的行业比较景气,相关上市公司的业绩也大多表现得不错。

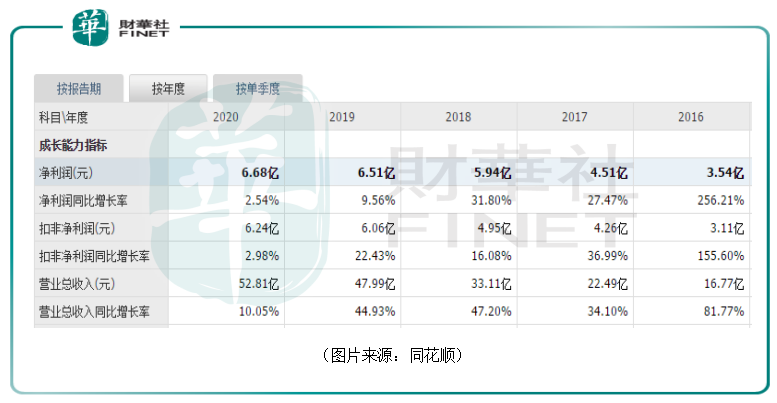

上市以来,璞泰来的营收和净利润持续增长。不过,在新冠疫情、信用减值、汇率波动等因素的影响下,该公司2020年的营收、归母净利润虽然依然取得了增长,但是增速表现一般,其中归母净利润同比增长率仅为2.54%。

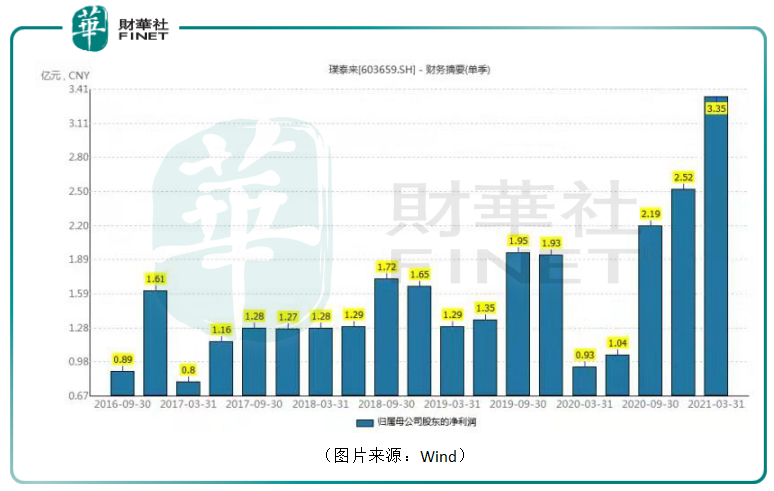

进入2021年后,璞泰来的业绩迎来了凶猛的反攻。今年一季度,该公司实现营收17.39亿元,同比增长112.43%,实现归母净利润3.35亿元,同比增长260.21%。

实际上,增速高并不单单是因为上年同期基数低。

数据显示,2021年一季度的17.39亿元营收是璞泰来上市以来第二高的单季度表现,仅次于2020年第四季度,而今年一季度的3.35亿元归母净利润则是上市至今单季度的新高。

多家券商机构也表示,璞泰来2021年一季度的业绩超出了市场预期。

而上市以来整体优异的业绩表现也是该公司的股价能在上市三年多的时间内飙涨5.5倍的底气所在。

锂电池产业链前景可期?

未来,璞泰来强势的业绩、股价表现还能否持续下去?这也是许多投资者非常关心的一个问题。

从行业来看,锂电池产业链上游的景气度能否延续主要还是取决于下游新能源汽车、消费电子及储能等需求端。

其中,电动汽车又是锂电池第一大应用市场。2019年全球锂电池应用领域中,电动汽车的占比达到了46.7%。因此,电动汽车的发展对整个锂电池产业链的影响极为重大。

数据显示,2015年至2020年,中国新能源汽车销量的复合增速为32.09%,虽然2019年受补贴退坡等因素的影响,销量增速转负,但整体上看,中国新能源汽车市场依然处于加速发展阶段。2020年,中国新能源汽车销量已经达到132.28万辆,同比增长9.67%。

不过,目前国内新能源汽车的渗透率并不太高,2020年这一数据大致为5%。按照国家规划,2025年这个数据要提升到20%。这也就是说,新能源汽车的渗透率尚有很大的提升空间,前景依然向好。

首创证券预计,2021年在特斯拉价格下降,产能增长,以及大众MEB平台车型在国内放量的背景下,国内新能源乘用车车销量可达180万辆以上,同比增长40%。

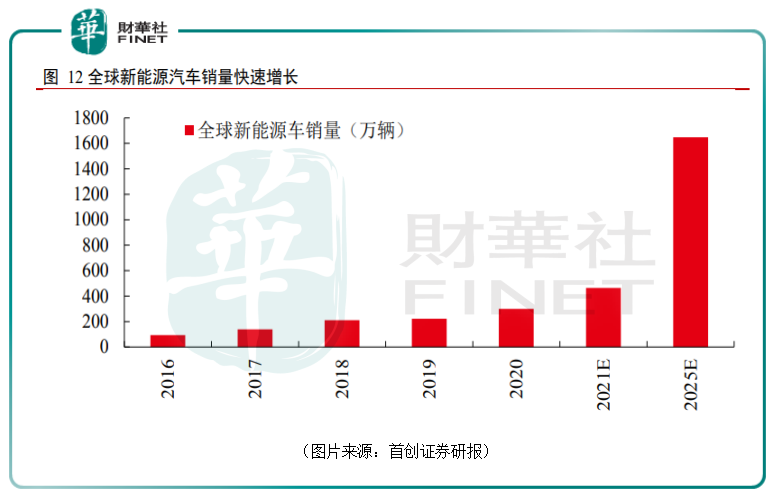

该机构还表示,全球新能源车销量在未来两年将迎来新一轮的快速增长,据其预测,2021年全球新能源车销量将达到465万辆,同比增长55%。到2025年和2030年,全球新能源车销量将分别达到1660万辆和4350万辆,CAGR超过30%。

而在新能源车销量快速增长背景下,首创证券预计2021年,国内动力锂电需求100GWh,同比增长52%,到2025年,国内动力锂电需求将达到365GWh。全球来看,预计2021年和2025年动力锂电池需求分别为227GWh和1061GWh。

锂电池应用市场快速增长,导致锂电池需求增长,最终会带动锂电池产业链上游负极材料等行业快速发展。

负极材料竞争格局如何?

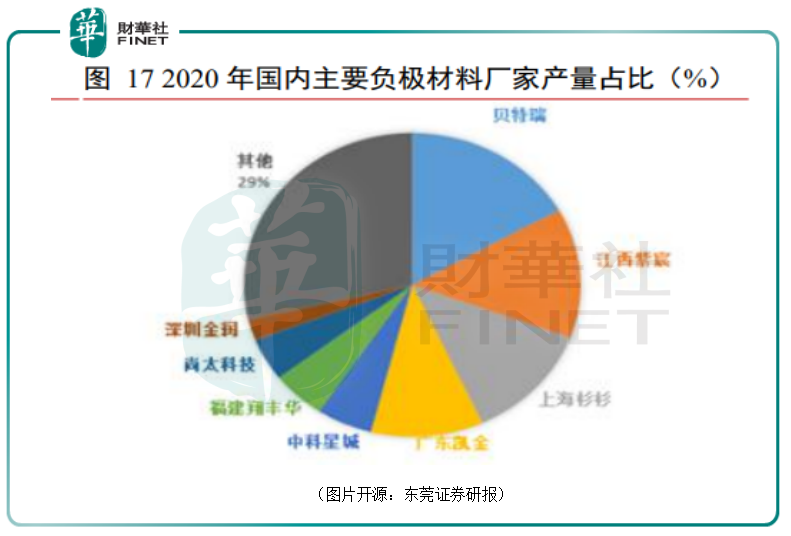

目前,全球锂电池负极材料的现状是集中度非常高,主要集中于中国与日韩。

根据鑫椤资讯数据,2020年中国负极材料产量在全球占比进一步上升至85%。中国主要负极材料厂家有贝特瑞、江西紫宸、杉杉股份、凯金能源、中科星城、翔丰华、尚太科技等。

从2020年的产量占比来看,天然石墨龙头贝特瑞产销领跑全球,主营人造石墨的璞泰来(江西紫宸)产量再创新高,占比略低于贝特瑞,上海杉杉、广东凯金两家公司的占比也较高。

随着头部企业在持续增加产量,负极材料行业集中度可能将不断提升。

而据璞泰来2020年年报披露,2020年第三季度之后,公司“年产2万吨高性能锂电池负极材料产能扩建及研发中心建设项目”、“年产3万吨高性能锂电池负极材料(炭化等主要工序)”与“高安全性锂电池功能涂层隔膜生产基地及研发中心建设项目”等项目有望持续落地。

结语

虽然璞泰来前景向好,但是经过近期股价大涨之后,其估值目前处于偏高的位置。另外,该公司将在6月4日迎来一波解禁,此次解禁的股份有7098.95万股,均为定向增发机构配售股份,解禁的股东包括华夏基金、嘉实基金、景林资产等机构。

股价大涨之后迎来巨额解禁,这些机构股东是否会减持套现是值得重点关注的。

作者:云知风起