【解读】2021年首五月业绩亮眼,当代置业股价为何萎靡不振?

最近,中小房企当代置业(01107.HK)日子过得并不“安逸”。新楼盘西安当代上品湾小区,深陷补缴契税地税风波;2021年前5月销售业绩亮眼、高管增持积极,股价却萎靡不振,小散怨声载道。

股价萎靡不振,品牌信誉度受损的背后,实则是当代置业负债高企,造血能力不强的一个缩影罢了。

好坏参半?

6月1日,当代置业发布了2021年首五月销售数据显示,首五月合约销售额约人民币170.31亿元(单位下同),同比增长62.73%。其中,物业合约销售额约168.90亿元,同比增长62.7%,车位合约销售额约1.41亿元,同比增长63.5%。

物业合约销售面积方面,2021年首五月物业合约销售面积约165.20万平方米,销售均价每平方米约人民币10,224元,同比下滑1.5%,但与2020年全年销售均价持平。

从单月数据来讲,2021年5月,当代置业合约销售额约41.49亿元,同比增长23.87%,物业合约销售面积约37.41万平方米,销售均价每平方米约10,966元,同比增长4.2%。

据中指院数据显示,2021年首五月百强房企整体的销售金额同比增长51.3%,5月单月百强房企整体的销售金额同比增长17.8%。这意味着当代置业2021年首五月业绩表现是优于百强房企整体的表现。

然而,在亮眼业绩表现之下,当代置业的品牌美誉度屡遭“重创”。

2021年4月10日,位于西安高陵区泾渭七路当代上品湾业主迎来交房日,交房时要求业主先交5万元契税、物业相关费用后才能入户看房、验房。业主不满此不合理交房流程与现场工作人员、保安发生冲突,导致一名业主肋骨受伤。

值得注意的是,在此事件之前,当代置业西安遭多次投诉了。在2020年12月期间,西安高陵区当代上品湾业主就多次向媒体投诉反映:“西安当代置业,买房前宣传人车分流地面0车位,拥有中心景观湖,现在图纸规划上却多出1994个车位,景观湖变成了健身广场,和宣传严重不符!”问题。该问题引大量业主不满,随后引发大面积业主维权行动。

除此之外,当代置业在全国各地的多个项目都曾爆出了“不良声音”。

2018年9月,太原市当代ΜΟΜΛ沿湖城项目曾因逾期交付,拒付违约金,保安与业主爆发维权冲突;

2020年1月,有业主在河北新闻网留言称,张家口当代置业开发的垣郡MOMA违规交房,按照购买时合同约定2019年12月31日交房,但是在房管局验收不合格的情况下,当代置业强势交房。对此,宣化区住建局已对该小区开发单位下达整改通知书,要求停止违法违规行为,在房屋通过竣工验收前,不得交房,并到宣化区住建局接受调查处理。

从长远发展来看,业绩稳健增长固然重要,但没有良好品牌美誉度的支持,企业很难得实现高质量且长远的发展。特别是房地产行业步入存量竞争的当下,产品质量及服务在消费者心中高低,将直接决定企业品牌溢价能力,进而影响企业的利润弹性。因此,当代置业在重发展的形势下,务必需要提升品牌美誉度以及加强对合作方及舆情方面的管控。

业绩不俗高管增持,股价依旧萎靡不振

二级市场当代置业同样不受“待见”。年初至今,当代置业股价涨跌幅跑输所属地产开发板块及恒生指数。

据富途终端交易数据显示,截至2021年6月2日收盘,年初至今,当代置业股价累计跌幅为7.0%,累计交易量仅有6,971万,换手率仅有2.5%。同期,港股地产开发商板块累计涨幅为5.37%,恒生指数累计涨幅为7.3%。

值得一提的是,在此期间内,总裁张鹏不断增持自家股票,以提振股价。据wind数据显示,年初至今,张鹏共进行14笔增持,累计增持89.8万股,持股比例也从0.80%提升至0.83%。

但是,总裁频繁增持并未给当代置业带来些许利好,反而股价继续下行,估值甚至触及历史较低水平。据Wind数据显示,当代置业市盈率(TTM)为2.5倍,处于历史较低位置。

那么,为何当代置业遭投资者“摒弃”,市场在担心什么呢?

股价低迷背后:负债率高企,造血能力不强?

或许是当代置业债务情况不容乐观,以及近一年内有两笔高利率债券即将到期,引发投资者对其短期股价持有悲观的态度。

债务方面,截至2020年底,当代置业的流动负债为553.87亿元,非流动负债265.25亿元,总负债为819.12亿元,其中,合约负债209.35亿元。

其中,总借款账面余额约245.93亿元,包括银行及其他贷款约157.11亿元,优先票据约78.52亿元及公司债券约10.31亿元,较2019年12月31日的约184.96亿元增加约33.0%。

从“三道红线”规定来看,当代置业降负债及降杠杆的表现并不理想。2020年,当代置业扣除预收款后的负债率超过80%,超过“三道红线”规定的70%,踩中一条红线;净负债率为95.7%,同比上涨13%,增速颇大,距离央行和住建部规定的100%的红线仅“一步之遥”;而另一条红线规定的“现金短债比小于1倍”,当代置业则安全通过,2020年现金短债比为1.4。

在债务情况不容乐观情况下,当代置业“造血能力”并不理想,经营现金流净额呈现两连净流出的态势。2019年至2020年,当代置业经营现金流净额分别为-6.09亿元及-16.11亿元。

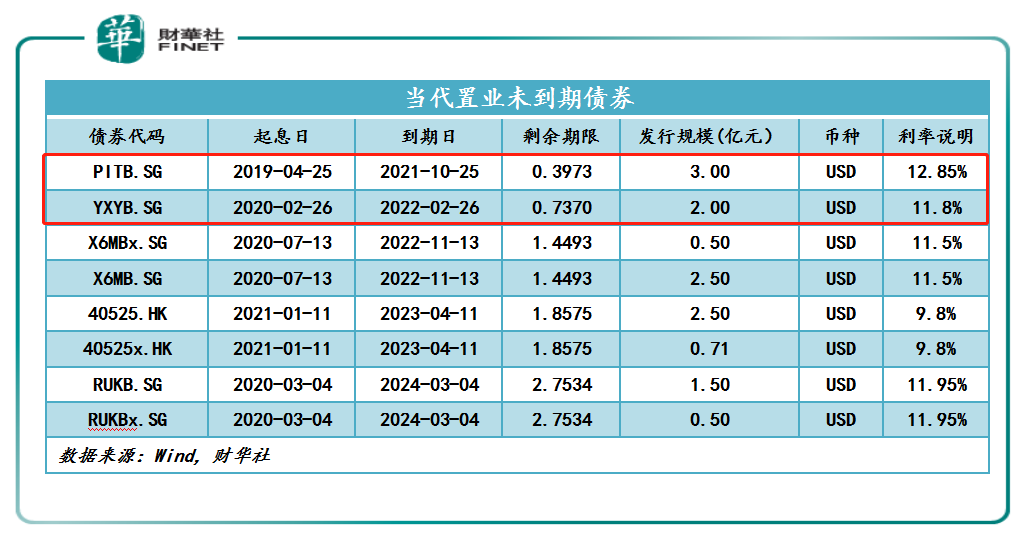

在经营现金流净流出态势下,当代置业有两笔高利率的债券到期,偿债压力可见一斑。据wind数据显示,截至2021年6月2日,当代置业近一年内到期的债券有两笔,到期日期分别为2021年10月25日及2022年2月26日,发行规模分别为3亿美元及2亿美元,发行利率分别为12.85%及11.8%。简单换算,两笔债券合计还本付息金额约为5.62亿美元,折让人民币为35.9亿元(6月2日,1美元兑6.3869人民币)。35.9亿元约占2020年当代置业期末现金108.22亿元的33%。

文:一枝