【一语道破】拟斥资36.5亿拿下两大石英岩矿,福莱特彰显“龙头本色”?

今年以来,新能源汽车的大火让锂矿成了“香饽饽”,引得不少公司斥巨资满世界圈矿。

和锂矿类似,光伏产业的蓬勃发展也让石英岩矿成为了紧俏货,产业链上的公司也在加紧布局。10月27日,福莱特(601865.SH)发布公告称,公司拟以36.5亿元(以下均指人民币)拿下两宗石英岩采矿权。

10月28日,该公司的股价直接高开4.72%,盘中最高涨幅一度达到6.65%,不过此后股价有所回落。截至收盘,福莱特最终上涨2.79%,报收53.36元/股,最新总市值为1145.58亿元。

福莱特斥巨资布局上游矿产

福莱特的前身耐帮经贸成立于1998年,主营玻璃产品贸易;2006年起,该公司开始涉足光伏玻璃,本世纪初光伏玻璃技术受海外封锁的背景下,福莱特成功研发出符合国际标准的光伏玻璃并量产,打破国外巨头技术垄断,成为国内第一家、全球第四家取得瑞士SPF认证的光伏玻璃企业。

目前,该公司的主营业务为光伏玻璃、浮法玻璃、工程玻璃和家居玻璃的研发、生产和销售,以及玻璃用石英矿的开采和销售。不过,2021年上半年数据显示,光伏玻璃贡献了福莱特82.54%的收入和86.4%的利润,是公司最主要的产品。

具体来看此次买矿的情况,该公司与凤砂矿业订立股权转让协议,福莱特同意以对价不超过36.5亿元从凤砂矿业收购大华东方矿业和三力矿业的全部股权。收购完成后,标的公司将成为上市公司的全资附属公司。

而上述标的核心资产为大华矿业凤阳县府城镇城河南路玻璃用石英岩采矿权和三力矿业凤阳县大庙镇玻璃用石英岩采矿权。

其中,大华矿业拥有1宗生产规模为50万吨/年的采矿权,证号为C3490002020037130149488玻璃用石英岩采矿权,目前大华矿业已具备了年开采200万吨的开采能力;三力矿业拥有1宗生产规模为190万吨/年的采矿权,即证号为C3400002010127140109771玻璃用石英岩采矿权。

不过,截至交易预案出具日,大华矿业生产规模为200万吨/年采矿许可证的变更手续仍在办理过程中。

据悉,大华矿业凤阳县府城镇城河南路玻璃用石英岩资源储量为2084.3万吨;三力矿业凤阳县大庙镇玻璃用石英岩采矿权保有储量3744.5万吨。

众所周知,由于晶体硅电池片机械强度差,并且其电极很容易受到空气中的水分和腐蚀性气体的氧化和锈蚀,使得其在露天环境中的应用受到极大限制,所以通常利用光伏玻璃与背板通过EVA胶膜将电池片密封在中间,之后再安装铝边框与接线盒,由此封装成太阳能电池组件。因此,从光伏产业链的角度来看,光伏玻璃位于产业链中游,而石英岩矿算是产业链的源头。福莱特此次算是逆产业链,大幅加码了上游资产。

供需紧平衡+扩产,石英岩成“战略储备”

福莱特买矿的动作之所以引起了不少人的高度关注,主要原因在于石英岩矿对该公司来说具有重要意义。

石英砂是生产光伏玻璃和浮法玻璃的重要原材料之一,占光伏玻璃生产成本约11%,其采购成本的波动会对上市公司产品成本及业绩产生比较大的影响。

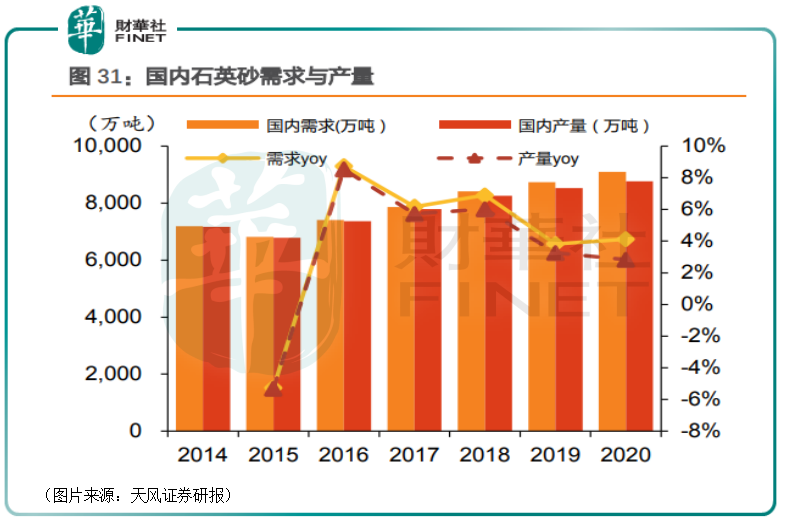

而根据智研咨询的数据,2014年以来,我国国内石英砂产量总体略低于国内需求量,供需维持紧平衡,石英砂的净进口量连年大幅上升。2020年,我国总体石英砂需求量9093万吨,产量8765万吨,净进口327.8万吨。

与此同时,光伏产业景气度正在走高,产业链上的多数企业都在积极的扩大产能,福莱特也不例外。

目前,该公司处于扩产过程中的产能包括:安徽二期日熔化量为1200吨的4条光伏玻璃生产线,据悉,上半年已投产2条,另外两条日熔化量为1200吨的光伏玻璃生产线预计于2021年下半年陆续投产;安徽省滁州市凤阳凤宁现代产业园建设五座日熔化量为1200吨的光伏玻璃窑炉,预计于2022年陆续投产;除在建产线外,公司可转债募投项目及光伏组件玻璃项目共计9600吨/天。

总体来看,福莱特扩产速度较快,预计2022年年底公司总体产能超过2万吨/天。

随着公司产销规模的不断扩大,对于石英砂的需求也日益增长。

虽然福莱特于2011年即锁定安徽凤阳县石英岩矿7号矿段的矿砂资源,储量1800万吨,但经多年的开采运营,上述矿山可开采量逐年减少,公司现有矿山储量有限。

一方面行业都在持续扩产,石英砂的需求与日俱增;另一方面重要原材料之一的石英砂呈现出供需紧平衡的分局。一时之间,石英岩矿产资源简直成了“战略储备”,福莱特斥巨资拿下上述两宗矿产的开采权也不难理解。

该公司也在公告中表示,此次交易有助于上市公司提升玻璃用石英岩矿资源的储量,有助于上市公司保障生产基地的用砂需求和品质安全,降低上市公司对外购石英砂的依赖,降低石英砂原材料波动对上市公司产品成本及业绩的影响。

与此同时,大华矿业和三力矿业的石英岩矿与上市公司主要生产子公司安福玻璃同处凤阳,就地开采及加工降低了运输成本,有利于上市公司进一步控制生产成本,提高上市公司整体的竞争优势和盈利能力。

值得一提的是,根据粉体技术网,我国便于开采的低铁硅砂矿资源主要分布于安徽、广东、广西、海南和江苏等地。而其他的玻璃生产商如信义光能、南玻A、旗滨集团等公司也都在低铁石英砂领域进行了布局。

光伏产业高景气,福莱特值得期待?

值得注意的是,此次在宣布斥资收购石英岩矿产资源后,不少投资者对福莱特的未来前景有了更高的期待。

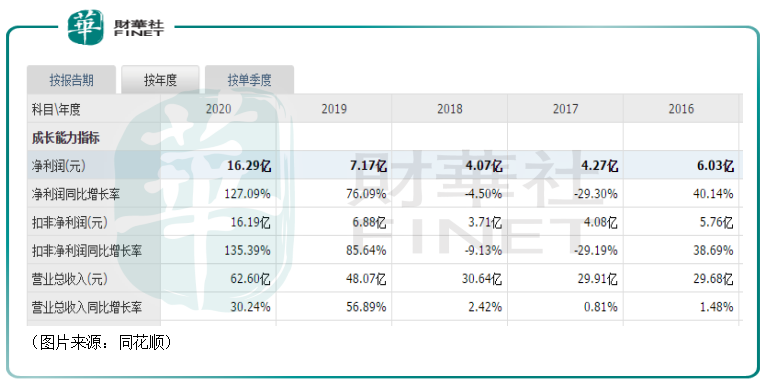

数据显示,2019年以来该公司的业绩持续大幅增长。今年前三季度,福莱特的营收同比增长了57.78%至63.37亿元,归母净利润更是同比大增111.5%至17.17亿元。

有业绩持续增长的支撑,该公司的股价(前复权)自2019年2月上市以来已经累涨了19.6倍。

展望未来,根据国际能源署(IEA)的预测,到2030年全球光伏累计装机量有望达到1721GW,到2050年将进一步增加至4670GW,发展潜力巨大。

而光伏玻璃作为晶硅光伏组件生产的必备材料,是太阳能发电机的重要组成部分,受益于光伏产业的高速发展以及双玻组件渗透率的不断提升,光伏玻璃行业呈现稳定增长趋势。根据Global Industry Analysts的研究报告,全球太阳能光伏玻璃市场在2020年估计为76亿美元,预计到2027年将达到447亿美元的市场规模,复合年增长率为28.8%,市场需求持续增长。

目前,在我国光伏玻璃行业中,福莱特的市场份额仅次于信义光能,位居第二位,算是双寡头之一。该公司本身就具有技术、规模等方面的优势,此次如果顺利拿下上游的矿产资源将有助于继续提升公司的业绩和行业地位。

作者:云知风起