【焦点】大基金又减持!半导体巨头华润微(688396.SH)大跌6.13%!

11月11日,华润微(688396.SH)发布公告,持股5.92%的股东国家集成电路产业投资基金股份有限公司(简称大基金)拟减持不超过1%公司股份。

11月12日,华润微股价低开低走,收盘跌6.13%,目前市值863.5亿元。

大基金减持动作频频

值得一提的是,11日有3家半导体公司披露大基金减持计划,除了华润微之外、半导体测试设备商长川科技、导航芯片厂商北斗星通均在本次减持名单中。

从大基金一期过往多项减持计划来看,整体而言减持比例/计划减持比例均较小,基本介于 1%-2%。分析师认为,目前大基金一期尚持有16家上市公司股权,且持股占比相对较高,未来大基金减持或成为常态。

作为投资行为,大基金的减持无可厚非。中信建投在研报中指出,大基金一期成立于2014年,至今已投资20多家半导体上市公司,按其规划,2019-2023年进入回收期,因此减持或将为常态,有其合理性。

粤开证券研究也在报告指出,国家大基金一期成立以来通过投资半导体行业上市公司获利丰厚,大基金二期成立以来,一期也在有序退出优化投资结构。按照大基金一期自身规划,2019至2023年进入回收期,开始有选择、分阶段退出。

上述券商分析师还对媒体表示,“大基金并未整体退出半导体领域,而是做了结构性的调整。虽然大基金今年开启新一轮减持,但在大基金二期开启的新一轮投资中,分别投资了不少半导体的项目。”

截至目前,大基金二期公开投资项目已约22个。三季度以来,大基金二期相继投资中微公司、格科微、南大光电、北方华创、华天科技、至纯科技等多家厂商。

分析师认为,大基金二期目前投资进程有所加速,且对半导体设备、材料等薄弱环节有明显倾斜。总体说来,行业支持的力度不会减少。

功率半导体景气度高,业绩大增

华润微是中国功率半导体的领军企业,最大的MOSFET供应商,产品体系完善。

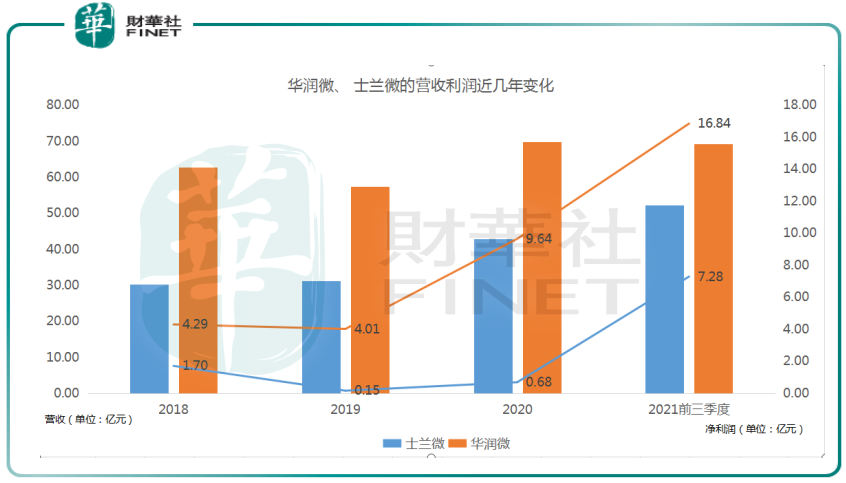

业绩方面,10月27日,华润微公布2021三季报,前三季度公司实现营收 69.28亿元,同比增长41.70%,归母净利润 16.84亿元,同比增长145.20%。

很明显,今年以来公司营收、利润维持高增长态势,背后的逻辑是功率半导体下游需求的高景气度。

功率半导体广泛应用于新能源汽车、消费电子等领域。据信达证券研报分析,目前新能源汽车领域,功率半导体用量约为350美金,是传统燃油车的5倍左右。变频家电领域,单机功率半导体价值可达9.5欧元,相比非变频家电增长近13倍。

东莞证券指出,功率半导体是电路转换与电能控制的核心,未来汽车电子、光伏/风电、5G基建等下游领域驱动行业快速发展,我国目前是全球最大功率半导体消费国,行业产业规模增速快于全球,但功率半导体器件自给率较低,在器件的生产制造和自身消费之间存在巨大供需缺口;近年来,在行业快速发展、产业技术升级和国家产业政策扶持等多重利好加持下,我国功率半导体企业有望迎来黄金发展期。

另一方面,业绩高增长也和“芯片荒”不无关系。因为全球疫情的严峻,东南亚供应链走向崩溃,缺芯问题日益显现,功率半导体产品涨价趋势不止。

公开数据显示,今年以来,半导体及芯片的价格一直处于上扬阶段。全球半导体各细分子产品均保持较高速度增长,其中功率半导体、模拟电路、传感器等涨幅均超20%。

半导体IDM模式,华润微、士兰微的对比

华润微为何能直接受益本轮芯片荒,本质上和他的IDM模式是有关系的。

所谓IDM,即设计制造一体化,至厂商范围涵盖了芯片设计、制造、封装和测试整个流程。与IDM相对应的是垂直分工模式,包括专门从事IC设计(Fabless)、晶圆代工(Foundry)、封装测试(Package& Testing)的三类厂商。

可以看出,IDM受上下游厂商的制约小,各环节具有较强的协同效应,不容易受产能紧缺的影响。但同时对厂商的技术、研发、资金和市场影响力等方面的要求也相对较高。在国内,只有少数几家公司采用了这种模式,例如华润微、士兰微等。

说到士兰微,同样作为国内为数不多的IDM模式的功率半导体企业,和华润微有不少相似之处,今年以来,士兰微也充分受益本轮芯片涨价行情,业绩迎爆发式增长。

10月30日,士兰微发布公告,公司前三季度实现营业收入52.22亿元,同比增长76.18%,归属于上市公司股东的净利润为7.28亿元,同比增长超过15倍之多。

两家公司的营收规模、以及利润增长情况如下图所示——

数据显示,两家公司目前的营收规模已经比较接近,所以目前市值也比较接近,士兰微950.6亿元,小幅超越华润微。

但是华润微的经营数据相对更加稳健。而士兰微利润规模基数较低,所以增速很高,这也是资本市场给予士兰微更大涨幅的原因之一。截至11月12日,士兰微2021年年内涨幅达168%,而华润微涨幅不到5%。

另外,二者之间的差别就是产能方面。产能是IDM公司的基础,有产能就有收入,才有产品线的升级和利润的转化。

过去10年,华润微在8寸线的先发优势很明显,良率比士兰高,扩产比士兰快,从而奠定华润微在国产Mosfet的龙头地位。士兰微的大拐点则是抢先投产了12寸线,又恰好赶上功率半导体的需求爆发,12寸芯片产能紧缺,所以公司产能爬坡迅速。

士兰微表示,预计到今年底可以实现12寸月产芯片3.5万片的目标。同时,今年上半年,厦门士兰集科公司已着手实施12英寸扩产项目,拟进一步加大对12英寸芯片生产线的投入,目标是在2022年四季度形成月产12英寸圆片6万片的生产能力。而华润微的12寸线预计2022年下半年投产。

不过,华润微也在大力拓展8/12英寸以及封测产能。8月19日,在华润微的业绩说明会上,首席运营官李虹表示,无锡的8英寸今年下半年和明年上半年会逐步释放出来,重庆的12英寸线会在明年年底释放出来,封测基地将配套自身产品,和12英寸晶圆同步进行相匹配。

“国际上成熟工艺的大厂清一色都是IDM模式。半导体IDM模式的发展具有重资本、投资周期长、盈利兑现慢的特征,且投资周期是前高后低。因此,短期利润不应成为判断加速成长期间IDM企业的价值。”一位TMT行业分析师表示,“士兰微和华润微是有资金和财务基础上产能的,未来2~3年是产能不断爬坡的关键期。”

结语——

华润微是国内功率半导体的佼佼者,当下半导体行业景气度高涨,公司主要产品MOSFET下游需求旺盛,产能紧张,产品供不应求。

同时华润微以IDM模式发展,背靠华润集团,稳打稳扎。半导体毕竟是重资产行业,公司有着先天的资金优势。随着未来产能的进一步扩张,盈利空间不容小觑。