【窥业绩】2021年净利大增逾1.6倍,妙可蓝多有何亮点?

3月24日,奶酪“一哥”妙可蓝多(600882.SH)发布2021年年度报告,报告期内公司营收、净利显著增长。

01花9亿元广告促销,净赚回1.54亿元

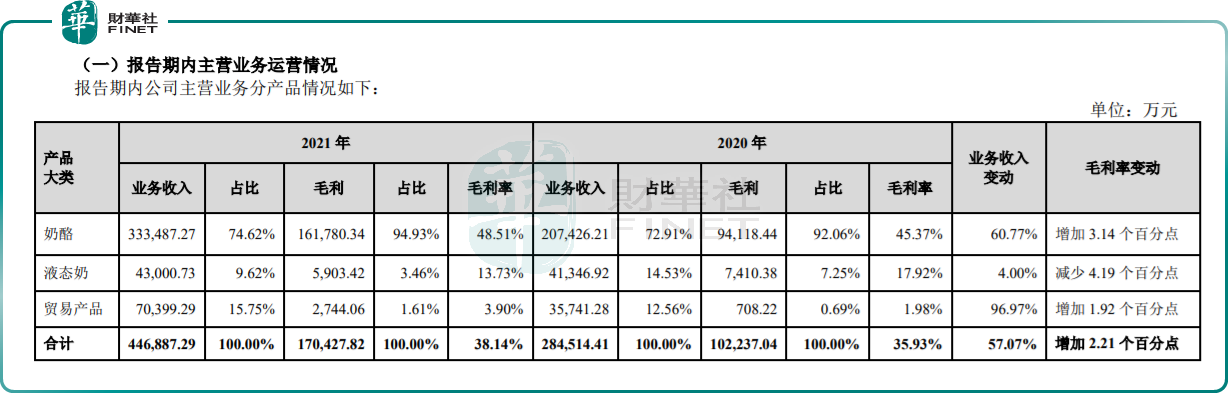

财报显示,妙可蓝多2021年实现营收44.78亿元,同比增长57.31%;归母净利润1.54亿元,同比大增160.6%;扣非净利润1.22亿元,同比增长173.72%;公司毛利率为38.14%,同比增加2.21个百分点。

从收入结构来看,公司2021年奶酪产品收入33.35亿元,同比增长60.77%,占总收入74.62%,同比增加1.71个百分点,延续高增长态势;液奶业务收入4.3亿元,同比增长4%,占总收入9.62%;而贸易业务收入7.04亿元,占总收入比例为15.75%。

从盈利能力来看,随着奶酪产品(主营业务)收入的增长,加之低温奶酪棒迭代升级以及常温奶酪棒推出,奶酪板块毛利率增加3.14个百分点至48.51%;同时,高毛利奶酪产品快速增长,带动公司毛利率提升至38.14%,同比增加2.21个百分点。

另外,液奶业务营业成本同比上升9.31%,导致毛利率同比减少4.19个百分点至13.73%;而贸易业务品类结构持续优化,该业务毛利率同比增加1.92个百分点至3.9%。

妙可蓝多聚焦奶酪产品,2021年奶酪产品的营收、盈利能力均进一步提升,而液态奶收入和毛利占比正逐步降低。

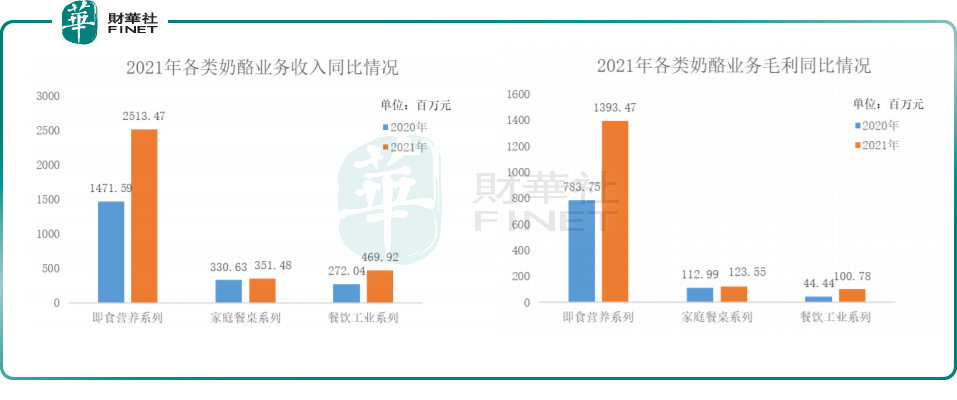

在奶酪板块中,2021年,以高溢价儿童奶酪棒为代表的即食营养系列实现收入25.13亿元,同比增长70.8%,占公司奶酪产品收入的75.37%,毛利贡献率高达86.13%。

除即食营养系列外,妙可蓝多继续深耕家庭餐桌系列和餐饮工业系列奶酪产品。2021年,家庭餐桌系列收入3.51亿元,同比增长6.31%;餐饮工业系列收入4.7亿元,同比增长72.74%。

值得一提的是,妙可蓝多高昂的销售费用支出引人侧目。2021年妙可蓝多销售费用支出达到11.59亿元,同比增长63.08%。其中,广告促销费达到9.06亿元,占销售费用比例为78.18%,同比增长61.49%。

妙可蓝多解释称,销售费用的提升主要是因为奶酪业务处于快速增长期,公司渠道投入和品牌建设导致广告促销费增加,销售人员增加导致职工薪酬增加。

事实上,近些年来,妙可蓝多的营销脚步从未停滞。在广告宣传方面,找明星代言、选择春节档/暑期档等营销旺季、投放央视等头部媒体、覆盖地铁广告和街边广告牌等,这一切都让妙可蓝多烧了不少钱。

铺天盖地的广告取得明显效果,妙可蓝多以奶酪棒为代表的即食营养系列产品获得消费者高度认可,在奶酪棒市场占有率近36%。

然而,重度依赖营销也让妙可蓝多多年来一直面临增收难增利的困扰。例如,2020年与高达28.47亿元的营收相比,该公司净利润不足6000万元。(如下图)

现金流方面,2021年,妙可蓝多经营现金流为4.37亿元,同比增长63.65%。此外,公司货币资金充沛,达到24.36亿元;总资产为66.97亿元,净资产为45.12亿元。这主要是得益于公司向蒙牛募集的29.81亿元资金到账,资本实力得到进一步增厚。

德邦证券指出,成为蒙牛奶酪业务运营平台后,妙可蓝多将得到蒙牛重点资源投入。除了品牌背书、营销资源共享外,妙可蓝多有望借力蒙牛60-80万家零售终端加速下沉至三四线市场。

02产品+渠道齐头并进

2021年妙可蓝多营收、净利双增,与其新增产品和渠道建设密切相关。

在产品端,2021年,妙可蓝多推出了51%干酪含量、纯牛乳强化配方的金装奶酪棒等,还在业内率先推出了极具技术含量的“常温奶酪棒”,迅速成为公司在即食营养奶酪系列的第二增长极。

近日,妙可蓝多再次突破技术壁垒,推出了≥55%小酪牛“常温奶酪棒”,进一步提升干酪含量,并添加了维生素A、维生素D、益生元等营养物质,充分满足消费者需求,有望成为一个新风口。

家庭餐桌奶酪方面,公司紧扣“烘焙”和“早餐”场景,创新推出了香甜口味的奶酪片,也获得了众多家庭的拥趸。在餐饮工业奶酪领域,公司继续保持国产大包装马苏里拉奶酪的领先位置,并依托领先的技术和产能优势,为众多餐饮终端进行“产品定制”。

渠道建设方面,妙可蓝多已完成全国范围内线下(餐饮工业渠道+零售渠道)、线上(电商渠道)全域布局,建立起覆盖全国的渠道网络。

在线下,妙可蓝多进一步开发餐饮工业终端,中餐、西餐、烘焙、茶饮、工业五大渠道全面突破,合作企业包括达美乐餐饮、汉堡王、85度C、萨莉亚、奈雪、古茗等。同时在零售渠道方面,公司还与经销商、大型商超、便利店、母婴店等渠道伙伴纵深发展全国销售网络。

在线上,电商业务已成为公司业绩增长的重要引擎。2021年公司线上销售收入4.48亿元,营业收入占比为10%,同比增长2.28个百分点。

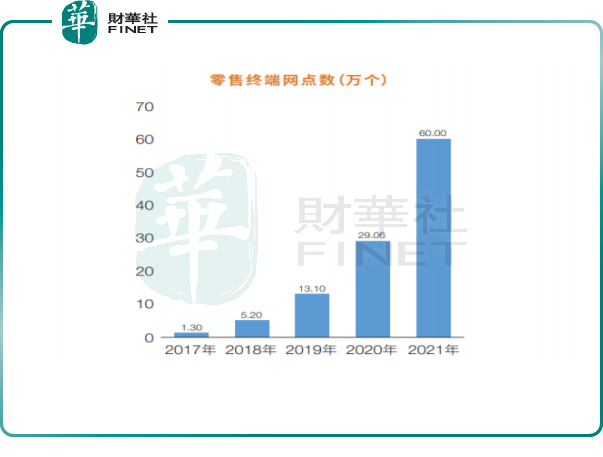

截至2021年12月31日,妙可蓝多共有经销商5363家,净增2737家,销售网络覆盖约60万个零售终端,2020年同期为29.06万家,覆盖全国96%以上地级市以及85%以上县级市。

03扩张产能+下沉市场,巩固龙头地位

从宏观环境来看,近些年,随着我国城镇化进程加快,人民生活水平和健康饮食意识不断提高。我国部分地区因收入因素而被压制的乳制品消费需求将逐步释放,驱动乳制品行业持续、平稳增长。根据国家统计局数据,2021年全国乳制品产量为3031.70万吨,同比增长9.04%。

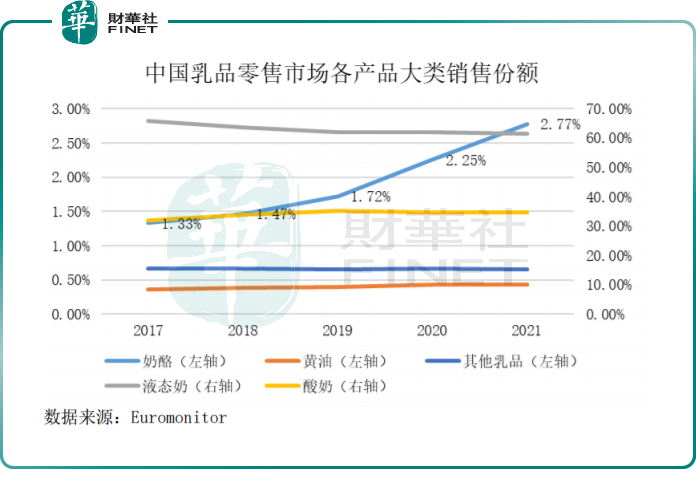

各国的乳制品消费过程一般经过三个阶段,即奶粉阶段——液态奶阶段——奶酪、奶油阶段。目前我国仍处于以液态奶消费为主的阶段,所以未来走向第三阶段(奶酪、奶油)市场空间巨大。

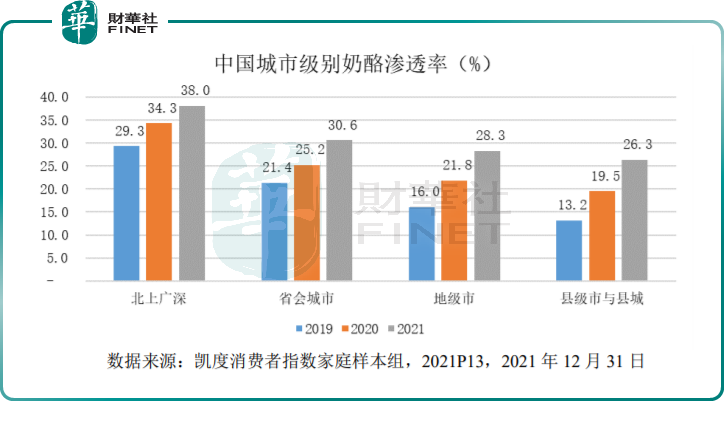

据尼尔森数据显示,2021全年奶酪行业零售额同比增长39%;2022年1月奶酪行业零售额同比增长42%。奶酪在中国的整体渗透率正逐步提升。

为顺应中国乳制品消费升级,妙可蓝开拓极具潜力的奶酪市场,市占率快速增长。根据凯度消费者指数家庭样本组,在2021年中国奶酪品牌销售额中,妙可蓝多以30.8%的市场占有率位居第一。

另据Euromointor统计,中国奶酪零售市场品牌市场占有率中,2021年妙可蓝多以27.7%排名第一。前五大品牌合计市场占有率过去五年间持续增长至64.2%,行业集中度不断提升。

于此同时,妙可蓝开计划下沉至三四线城市,减少价格战给自己带来的负面影响。

产能方面,报告期内,妙可蓝多加大了新工厂的建设和设备引进力度,提升产能。2021年4月,位于上海金山的第五间工厂建成投产,有效缓解了困扰公司的产能不足的状况。2021年,公司全年奶酪总产能已达到7.84万吨,同比增长107.47%。

此外,2021年妙可蓝多向蒙牛定增的募集的29.81亿元已到账,募投项目全部建成后,将形成上海、天津、吉林、长春4个城市5间工厂的产能布局,妙可蓝多将进一步巩固产能优势,满足市场需求。

结语

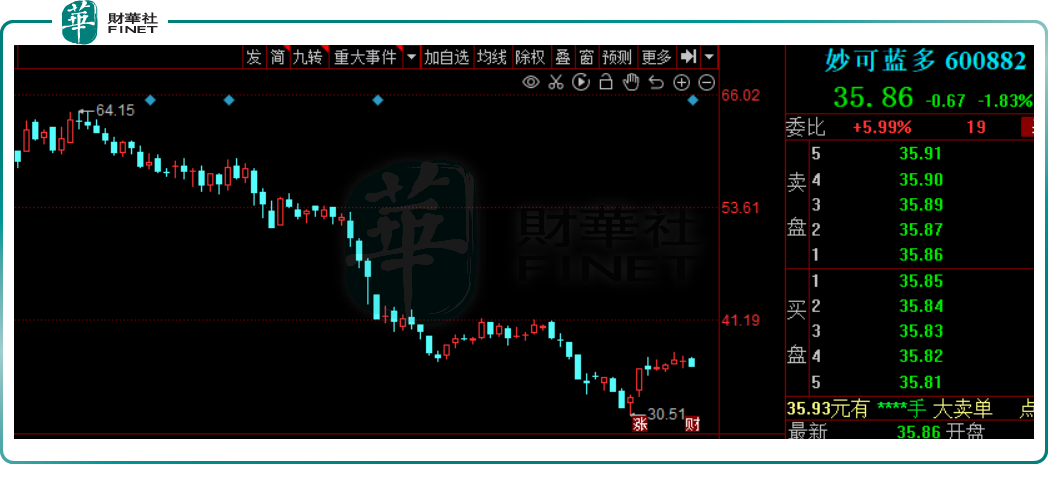

在二级市场,作为奶酪行业的龙头企业,妙可蓝多一度成为资本争相抢占的筹码。该股自2020年初的14元/股一路涨至2021年5月历史最高点84.5元/股。随后该股遭遇“滑铁卢”,截至2022年3月25日,妙可蓝多的股价为35.86元,跌幅1.83%,内年跌幅35.96%。

展望未来,安信证券表示,妙可蓝多作为奶酪龙头,其营收端增长主要依靠新品放量,常温奶酪棒年内储备30条产线,通过快速铺货可抢占先发优势,公司坚持“低温做精、常温做广”战略,成长逻辑清晰。

有了业绩增长的加持,妙可蓝多股价能否重返昔日巅峰呢?