【IPO透视】3连板!股价创新高,“次新股”莱特光电有何魔力?

6月1日,莱特光电录得“20CM”涨停,报收26.38元/股,股价创新高。这亦是公司连续斩获的第3个涨停板,总市值已突破百亿。

此前,在新股破发潮的影响下,作为次新股之一的莱特光电上市首日即破发,此后一直萎靡不振,并于4月27日创下11.59元/股历史新低。

迄今,该股距历史低点俨然已累涨翻倍。针对公司股价强力反弹,究竟有何噱头呢?

券商预测今年盈利要翻倍?

据悉,莱特光电近期以来的强势反弹,与一份研报有着密不可分的联系。

5月27日,中信证券通过公众号“中信证券研究”所发布的研报显示,莱特光电是国内OLED终端材料的领军企业,受益于OLED显示技术的渗透和国产面板厂商的份额提升,公司有望凭借新产品和新客户的验证突破迎来业绩收获期。预计公司2022年-2024年归母净利润为2.15亿元/4.06亿元/5.48亿元,对应EPS预测为0.53元/1.01元/1.36元。

要知道,截至2021年度,公司的盈利水平也仅有1.08亿元,如今券商预计2022年盈利竟高达2亿元,如此之高的预期也进一步引发了二级市场资金的追捧。

行情数据显示,自5月30日至6月1日,莱特光电连续斩获3个涨停板,阶段性涨幅高达7成。

实际上,公司股价飙涨的背后也少不了游资热炒。龙虎榜单上,莱特光电近期已登榜2次,在交易席位中,不乏赵老哥、广东帮等一线游资。

值得一提的是,莱特光电曾于5月30日发布股价异动公告表示,上述指标预测为证券公司单方面预测,公司未就上述指标预测进行确认,相关信息以公司公告为准。

紧握OLED国产化机遇

莱特光电成立于2010年,2022年3月登陆科创板,是面板供应链上游行业上市公司。

据招股书显示,莱特光电专注于OLED有机材料的研发、生产和销售,包括OLED终端材料和OLED中间体,目前量产的OLED终端材料主要为发光层材料中的Red Prime材料和空穴传输层材料。

截至2020 年,公司在全球OLED有机材料市场的市场份额约2.46%,是国内OLED有机材料领军企业。

事实上,由于我国在OLED终端材料上的布局相对薄弱,国外厂商对于OLED 终端材料国产化的限制造成了我国在“中间体-终端材料-面板”核心产业链中的断层,该断层严重制约了我国OLED显示面板行业的快速发展。

基于国产替代的迫切需求,近几年来,莱特光电依靠自主研发逐步打破了国外的专利垄断,解决了光电显示OLED材料领域“卡脖子”的核心技术难题,实现了OLED终端材料专利产品从0到1的突破。

尤其是公司自主研发的发光层Red Prime材料,已获国家工信部认定为中国制造业“单项冠军”产品。

在此背景下,公司充分把握了OLED国产化机遇,与京东方、华星光电、辉光电等国内OLED面板厂商达成深入合作,在面板行业的快速崛起带动下,公司营收空间大增。

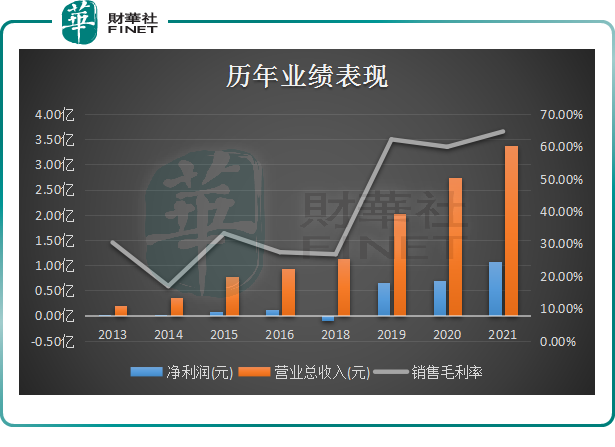

年报数据显示,2021年度,莱特光电OLED终端材料实现销售收入2.645亿元,同比增长37.2%,占2021年全年主营业务收入的86.59%。

在中间体业务方面,公司通过自主生产的OLED中间体,能够保证OLED中间体的质量与稳定性,进而保障终端材料的性能。

由此,公司在OLED产业链上形成了“OLED中间体—OLED升华前材料—OLED终端材料”的一体化生产能力,并为公司贡献主力营收,2021年度OLED有机材料实现3.03亿元营收,约占公司总营收的9成。

收入方面,公司境内营收占比近8成,其中向京东方销售收入占营业收入的比例为65.63%,京东方为公司第一大客户。

业绩体量仍偏小

不过,从营收规模来看,近三年来虽有上涨,但整体仍偏小。

截至2021年度,莱特光电营收规模也仅有3.37亿元,而国内竞争者奥莱德、瑞联新材却分别实现了4.06亿元、15.26亿元营收,差距较大。

具体来看,奥莱德主要从事OLED终端材料的生产、销售的上市公司,是公司国内最大的竞争者。但由于奥莱德是以蒸发源设备销售为主,公司销售收入相对较高。

而瑞联新材的重心则在OLED中间体,且已布局多年,形成了部分拳头产品。相比之下,公司OLED中间体产销规模较小,尚未形成规模效益。

资料显示,2020年莱特光电OLED中间体产品收入规模在500万元以上的品种只有3个,销量仅为0.84吨。反观瑞联新材于2019年中间体产品收入规模在500万元以上的品种便达12个。

其次,从盈利水平来看,莱特光电2018年至2021年综合毛利率分别为26.73%、62.18%、59.89%、64.62%,随着公司自2019年开始产能利用率的提升,公司毛利率大幅提升,盈利规模效应增强明显,但仍不及同行业竞争者。

截至2021年度,莱特光电盈利水平为1.08亿元,而奥莱德、瑞联新材分别为1.36亿元、2.40亿元。

可以见得,无论是营收还是盈利规模,相较行业竞争者来看,公司整体业绩体量偏小,成长空间较大。

后语:

OLED作为继CRT和LCD后的第三代显示技术,已在智能手机、智能穿戴设备、笔电、平板、电视、车载显示等领域广泛应用,同时随着万物互联时代的到来,仍然有巨大的下游需求增长潜力。

莱特光电作为国内OLED有机材料领军企业,未来能否提高公司生产能力,实现营收盈利规模增长,有待持续跟踪!

2022年一季度,莱特光电实现营业总收入7445.4万元,同比下降2.23%;归属净利润3223.41万元,同比增长11.31%。