主品牌和FILA零售额罕见倒退,安踏遇到了增长瓶颈?

近日,国家高层赴安踏(02020.HK)考察时,鼓励企业勇于竞争高端市场,注重拓展消费潜力巨大的大众市场。

自从将FILA品牌收入囊中后,安踏在中高端时尚运动领域得心应手,一步步晋升为国内最大的体育用品集团。

但到了2022年二季度,安踏的中高端步伐似乎遇到了些荆棘。

失落的二季度

7月11日,安踏发布了二季度及半年度运营数据。

在二季度,安踏的重要引擎FILA品牌出现罕见的倒退现象,主品牌安踏也表现不佳。这不免让人担忧其营收增长或会因此承压。

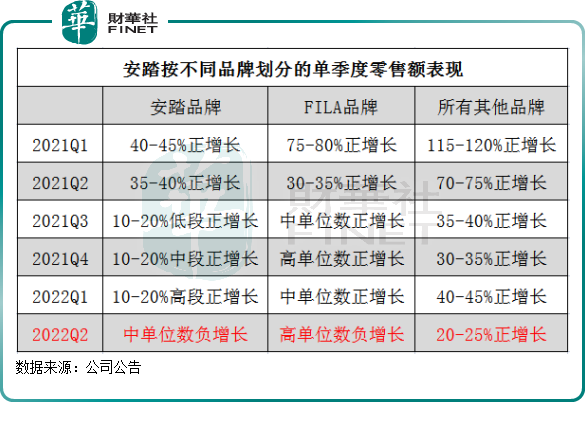

数据显示,在二季度,安踏品牌和FILA品牌零售额均为负增长,分别同比录得中单位数的负增长以及高单位数的负增长。

而有户外元素的所有其他品牌(包括迪桑特、可隆等)受益于消费者户外运动、城市露营等旺盛的消费需求,在二季度的零售额实现逆势增长,同比实现20-25%的正增长。

根据财华社统计,2021年以来,安踏三大品类的单季度零售额增幅整体出现了失速的现象。自去年以来,安踏的两大“车轮”——安踏品牌和FILA品牌在今年二季度的零售额更是首次录得负增长,变动幅度最大;所有其他品牌的零售额也有明显的降速,但依然能保持增长。

以半年度为周期来看,安踏因今年一季度零售额的良好表现,抵消了一部分二季度的不利局面,以至于半年度零售额整体上显得相对乐观。

今年上半年,安踏品牌零售额实现中单位数的正增长;FILA品牌零售额录得低单位数负增长;所有其他品牌有30-35%正增长的良好表现。

由正转负,安踏品牌和FILA品牌二季度遭受了什么样的“黑天鹅”?

这主要有两大因素:

1)疫情冲击。安踏在公告中表示,由于中国大陆的疫情反弹,集团遵循各地政府的指引和要求,于特定区域暂停营运若干实体店铺(线下渠道)。因此,集团的线下零售业务受客流量显着下跌及消费意欲减弱带来的双重不利影响。暂停营运的实体店铺集中于高线城市和购物中心,在集团的品牌矩阵中,于高线城市布局较多的高端品牌业务因而受到疫情影响较大。

由此看来,中高端运动品牌因产品定位、地理布局的因素,受到疫情冲击的影响显然更大。安踏近些年来的中高端路线必定要加码高线城市,特别是FILA品牌在国内一、二线城市布局较多,因而更容易受到疫情反弹的影响。

安踏管理层表示,随着疫情限制措施放松,安踏品牌和FILA品牌的零售额在6月都恢复至双位数增长。

2)上年同期高基数。在2021年二季度,国内疫情整体缓和,相关零售门店的封控措施明显较2020年二季度和今年二季度宽松。

在这种背景下,安踏三大品类的零售额在2021年二季度均取得高速增长,增长幅度均超过30%,因而基数较高,因此今年二季度在疫情反复的不利局面下很难超过去年同期的表现。

在安踏披露二季度成绩单后,不少投行并未看空安踏。数家投行虽然下调了安踏的目标价,但仍维持“买入”评级。其中,野村发表报告指,虽然区域性疫情仍存在,且消费者情绪低迷,短期不明朗性仍在,但该行认为安踏最坏时间似乎已经过去。野村下调了安踏的目标价,由141.5港元降至128.8港元,评级维持“买入”。

7月12日,安踏股价坚挺,反映出资金没有看衰安踏。截至收盘,安踏股价收涨2.82%,盘中曾一度拉升逾4%。

FILA失速,是必然趋势?

安踏坐上国内体育用品市场的宝座,离不开其强大的并购能力和整合能力。

2009年以来,安踏相继收购了FILA、登山运动品牌Sprandi、Kingkow(小笑牛)和始祖鸟的母公司Amer Sports等,将产品矩阵扩充到服装和鞋类、网球装备、滑雪装备、运动腕表、跑步机等品类。

按照“单聚焦、多品牌、全渠道”的战略布局,安踏正将FILA打造运动时尚顶级产品,同时让迪桑特、可隆等品牌快速复制FILA的成功经验。

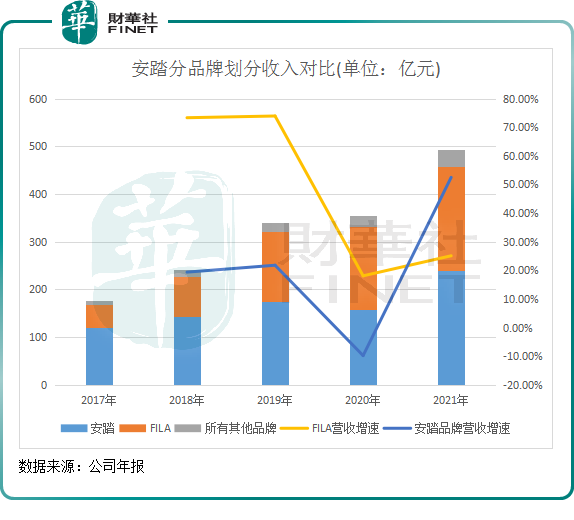

从过去的营收表现看,被安踏整合并进一步孵化发展后的FILA成功打造出另一个“安踏”,2021年之前充当安踏营收增长的主力军。2020年,FILA的营收比重为49.14%,首次超过安踏品牌。同时,因拥有超高的毛利率(往年在70%左右),FILA成了安踏第一大利润来源。

实际上,在近两年来国潮风起以及本土品牌崛起的背景下,FILA的成功对于安踏来说其实是一把双刃剑。一方面,FILA补齐了安踏在中高端领域的短板,筑起了安踏的竞争壁垒;另一方面,安踏对FILA越来越依赖,导致品牌间差距扩大,而随着国潮风来袭以及本土品牌的崛起,FILA的失速为安踏整体的成长蒙上了一层阴影。

2021年的“新疆棉事件”后,本土品牌收获了一波国潮热度,当年安踏品牌实现了高达52.5%的营收增幅,李宁(02331.HK)和特步(01368.HK)等国货品牌营收规模亦大增。但FILA在国人眼中的形象依然是“洋品牌”,热度远不如国货品牌,销售反而有些受损,导致FILA的营收增幅显著弱于安踏品牌。

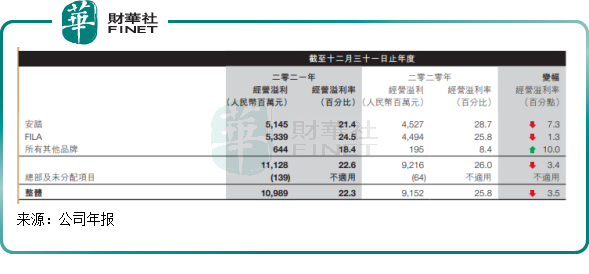

由此带来的影响是,2021年因安踏的中高端品牌增长有限,20.1%的整体经营溢利增速明显弱于38.9%的营收增速,年内经营利润率更是创下2017年以来的新低。

而从今年上半年垫底的零售额表现来看,FILA的营收增长势头或会进一步放缓,表现恐不及安踏品牌和所有其他品牌。

从这方面看,FILA 2020年以来成长失速,不仅仅是疫情冲击的因素,同时背后的成长焦虑也显露出来:FILA是不是很快就见顶了?

当一个品牌在一个市场做大做强了,再维持高增长自然是难上加难。更何况,FILA已是110岁“高龄”,近些年在国内势如破竹地开疆拓土后,已经没有昔日那样能打了。而FILA中国总裁姚伟雄早在2017年就提示FILA增速不会一直这么快,“在快速增长的第五年,遇到放缓也是一个必然的趋势。”

当然,安踏自然不会“认命”,所谓“我命由我不由天”,安踏正绞尽脑汁抬高FILA的天花板。

在利润和规模之间,FILA近来更偏向于利润端倾斜。其组合拳便是:拓宽FILA的消费场景,推动产品溢价能力(即高端化),以推高业务利润规模。

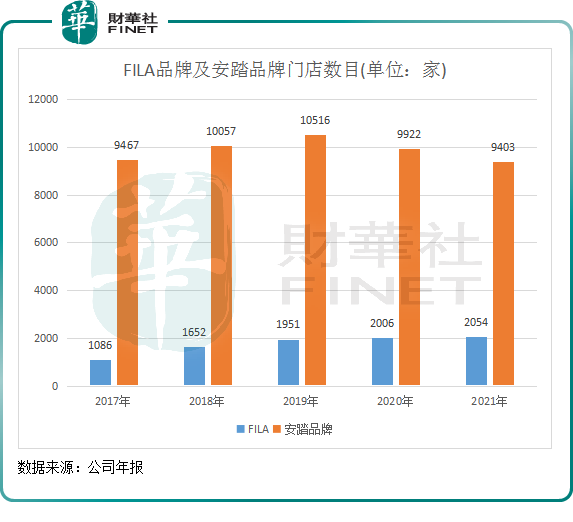

首先,FILA放慢了门店扩张步伐。下图所示,进入2020年以来,FILA门店扩张速度较此前已大幅放缓,每年仅净增约50家左右。按照公司管理层计划,到今年年底,FILA 规划店铺数为1900-2000家,呈净关店趋势。

其次,为配合现有门店店效的提升,FILA从消费场景和产品升级入手。按照规划,FILA将扩大消费群体,目标顾客从一个人拓展到一家人。同时,FILA还将品牌定位往高端方向靠,聚焦在中高端时尚运动领域。其管理层近日透露,FILA大方向是提升鞋类占比、提升专业产品占比,如推出针对各种运动的高价鞋类产品等。

按照安踏的说法,FILA并没有改变运动时尚定位,只是现在专业运动产品占比10-20%,将来要提升至20-30%。专业属性增加,但也还属于运动时尚品牌。

所以可以看到,直至目前,FILA产品不像其他国产品牌一样热衷于走促销路线,对折扣的把控力度相当严。不仅如此,FILA还提高了部分产品的售价。在上月的调研活动中,安踏管理层表示,今年和明年的ASP(平均售价)上升明显一些,主要因今年和明年的高端款占比提升较快。

2021年,FILA的经营溢利率同比下降1.3个百分点至24.5%,主要原因并非折扣问题,而是因高端广告和品牌建设活动导致的广告及宣传开支费用增加。这反映出FILA在高端化上正加码对标阿迪和耐克,以在高端市场中寻求增长点。

渠道模式变革推高成本

销售渠道的优化对提升品牌竞争力尤为重要,在2020年8月,安踏品牌的销售模式由批发转为DTC(即直面消费者),经销商门店改为直营或联营。

DTC模式的转变有利有弊,利处在于可以直接触达消费者,统一化门店运营管理,提高库存周转效率;同时,还砍掉的中间商加价环节,推广高性价比产品,以拓展收入天花板。弊处则在于,DTC模式由此带来了员工成本和店铺租赁费用增加,使利润率承压。

在DTC转型渐入佳境的2021年,安踏品牌的营收2021年同比大增52%,创下近4年来的新高。

但同时,安踏品牌的经营溢利率在2021年同比大幅下降了7.3个百分点,至21.4%。

经营溢利率的下滑,主因则是在DTC模式下,店铺层面租赁费用及员工成本有所增加。如公司员工成本占收益比重在2021年达到了2017年以来最高水平,为13.5%。

在二季度运营数据公告中,安踏提到,集团的DTC模式(安踏品牌)和直营业务(FILA 品牌及所有其他品牌)对销售贡献较去年同期有所增加,集团的零售业务相关开支也有所上升。为此,集团实施了严格的成本控制措施,以在所有可行范围内削减经营开支。

DTC模式推高了安踏品牌的营收规模,却又牺牲了一定的利润。从中长期看,具有多年直营模式累积的FILA品牌可为安踏品牌DTC转型提供渠道管理经验,或有利于安踏品牌在转型道路上优化成本和利润,以少走弯路。

尾语:

对于安踏今年上半年业绩预期,市场存在分歧,看跌者预期盈利下降20-30%。而投行大摩认为,FILA营业利润率的缩减造成的负面影响较小,故预计整体盈利将下降15-20%。大摩预计,安踏2022年上半年收入将增长5%,营业利润将下降17%,净收入为31亿元,下降18%。

市场分歧之下,对安踏上半年业绩表现又有何看法?欢迎大家留言讨论。