近7个月股价已翻倍!中报业绩创新高!复旦微电能否延续增势?

9月8日,A股主要指数全都收跌,市场个股亦是跌多涨少。在这种大环境下,复旦微电(688385.SH)的股价(以下均指前复权)却逆势大涨近9%,报收78.32元/股,创下了上市以来的新高。

而如果从2022年2月14日的上市低点算起至9月8日收盘,该股在近7个月的时间里已经累涨117%。

9月9日,复旦微电股价有所回调,不过依旧处于历史高位附近。其年初以来的强势有何来头?是否具有持续性?

背靠复旦大学,成功实现两地上市

复旦微电全称上海复旦微电子集团股份有限公司,依托复旦大学微电子学院于1998年成立,2000年在香港创业板上市,2014年转到香港主板上市,简称上海复旦(01385.HK),此后又于2021年8月登陆了A股科创板,顺利实现两地上市。

同花顺数据显示,该公司的股权结构比较分散,没有控股股东及实际控制人,其第一大股东是香港中央结算(代理人)有限公司,持股比例达34.89%,第二大股东为复旦复控,持股比例为13.46%,背后的实际控制人是上海市国资委,第三大股东为复芯凡高,持股比例为13.1%,实际控制者为教育部。

经过多年发展,复旦微电主要从事集成电路设计、开发、测试业务,并为客户提供系统解决方案,主要业务可分为如下四大产品线:

安全与识别产品线拥有RFID和传感芯片、智能卡与安全芯片以及智能识别芯片三个产品方向。其中,智能卡与安全芯片主要应用于社保卡、银行卡等领域,智能识别设备可应用于门锁、门禁等领域。

非挥发存储器同时拥有EEPROM,NOR Flash及SLC NAND Flash产品的设计与产品提供能力,存储产品容量覆盖1Kbit-4Gbit,产品在家电、仪表、手机模组、PC周边等领域立足,目前已陆续导入网络通讯、可穿戴、WiFi6、显示屏、汽车电子等多个领域。

智能电表产品线已拥有FM330x/331x/33A0xx/33A0xxB系列智能电表MCU芯片、FM3316/3313/3312、FM33A0xx/33G0xx系列超低功耗MCU芯片等,被广泛应用于智能电网、智能三表、智能路灯、智能家居、健康医疗等应用领域。

FPGA产品线拥有系列化超大规模异构融合可编程逻辑器件系列产品,率先研制成功了亿门级FPGA和异构融合可编程片上系统(PSoC)芯片,以及面向人工智能应用的融合现场可编程(FPGA)和人工智能(AI)的可重构芯片(FPAI),在通信领域、工业控制领域等得到广泛应用。

21年净利激增,22年中期业绩创新高

值得注意的是,虽然复旦微电的产品不少,但在2021年以前这些产品并未能给公司带来太多收益。

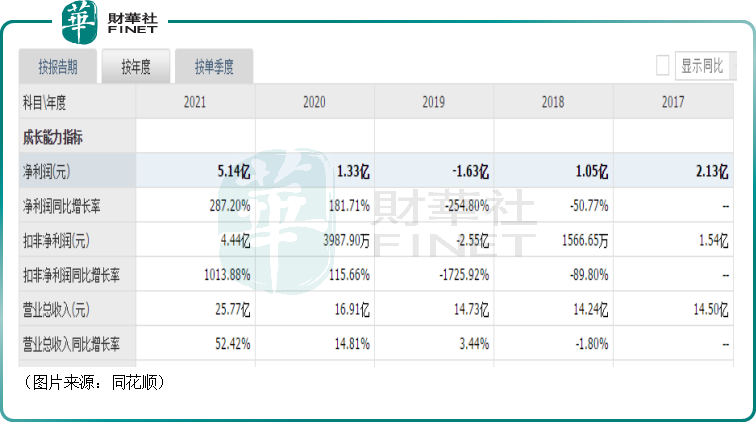

数据显示,2018年-2021年期间,该公司的营收从14.24亿元增至25.77亿元,年均复合增长率为21.9%;归母净利润则从1.05亿元增至5.14亿元,年均复合增长率为69.8%。

上述数据整体看着还不错,但掩盖了一些问题。

其实,2021年之前,复旦微电的业绩表现其实非常一般,规模小且有时还会出现下滑的情况。

另外,2021年以前,该公司归母净利润中很大一部分来自于政府补助,这也就是说其主营业务的盈利能力并不突出,因此其扣非净利润要大幅少于归母净利润。

而之所以2018年-2021年期间业绩的年均复合增长率看着高,主要是因为2021年业绩突然迎来了爆发式增长,尤其是归母净利润同比飙增287.2%至5.14亿元,这主要源于报告期内市场需求旺盛,产品量价齐升。

2022年的中报则显示,上半年,复旦微电实现营收17.02亿元,同比增长50.83%;实现归母净利润5.31亿元,同比增长172.99%;实现扣非净利润5.19亿元,同比增长220.88%。

受益于产品结构调整、新产品推出及价格调整,该公司上半年综合毛利率较上年同期增加9.77个百分点至65%。

总体而言,2022年中报业绩创下了新高,这在一定程度上也证明了2021年业绩的激增并不是偶发事件。

在2022年第二季度,该公司实现营收9.27亿元,同比增长47.85%,环比增长19.46%;归母净利润2.98亿元,同比增长175.68%,环比增长27.9%;扣非净利润2.93亿元,同比增长223.28%,环比增长29.65%。

分产品线来看,上半年,FPGA产品线实现营收3.78亿元,同比增长120.84%;安全与识别芯片产品线实现营收约为4.61亿元,同比增长23.57%;非挥发存储器产品线实现营收4.87亿元,同比增长33.8%;智能电表芯片产品线实现营收2.76亿元,同比增长177.86%。

结合来看,复旦微电的股价在2022年大涨还是比较符合公司的经营情况。

复旦微电的前景是否值得期待?

展望未来,从复旦微电所处行业的大趋势来看,虽然国产半导体产业仍有许多不足,面临着诸多困难,但这个领域毕竟深受重视,政策和钱都是不缺的,值得高看一眼。

具体到产品方面,最值得留意的就是FPGA芯片,该芯片由于存在高技术门槛,研发周期长,研发投入也比较高,因而产品的定价显著高于其他芯片,毛利率远远领先复旦微电的其他业务,近些年毛利率均在95%以上,而且这块业务近些年的增长也极为迅速。

据Frost&Sullivan数据,2020年全球FPGA市场规模约60亿美元,国内150亿元。

但这个细分领域的全球市场主要被三大巨头Xilinx,Altera(被Intel收购),Lattice垄断,目前所有国产厂商在国内市场的营收份额占比也很少,因此国内市场急需国产替代。

当下国内的FPGA厂商主要有8家包括复旦微电、紫光同创、国微电子、安路科技、成都华微电子、智多晶、高云半导体、京微齐力,其中复旦微电是国内首家推出亿门级FPGA产品的公司,是国产FPGA芯片龙头,目前公司的亿门级FPGA推进顺利,已向国内数百家客户导入产品。

另外,复旦微电已经开启14/16nm工艺制程的10亿门级FPGA产品的研发进程,填补了国产高端FPGA的空白,这一块业务有望在未来受益于国产替代机遇。

而在该公司其余三条产品线方面,也都具有不错的行业地位和前景。

安全与识别芯片端,复旦微电的非接触逻辑加密芯片、金融IC卡芯片市占率居前,物联网推动RFID与存储卡芯片扩张,万物互联和换卡浪潮促使智能卡与安全芯片需求放量。

非挥发存储器端,在电脑显示器领域EEPROM、国内光调制解调器市场SLC NAND Flash公司市占率领先,智能手机摄像头增量和汽车电子国产化趋势带给存储器增量需求。

智能电表芯片端,低功耗MCU在不断上量,市场空间迎来快速增长。

结语

综合而言,自2021年以来,复旦微电的经营情况的确有非常大的进步,而且该公司所处行业的长期前景也不错,值得多加关注。