进入中央一号文件后迎来首届产业大会!预制菜江湖谁能脱颖而出?

2023年中央一号文件首次将预制菜写入其中,提出“培育发展预制菜产业”。

而在3月3日-3月5日,首届中国国际(佛山)预制菜产业大会将于佛山顺德举行。据悉,在开幕式上将由院士领衔发布《万亿预制菜》一书,由政府部门联合科研机构发布《2022年中国预制菜产业发展白皮书》,由大会组委会携手专业机构发布“胡润中国预制菜生产企业百强榜”。

连续的重磅消息也让预制菜成为了市场近期关注的热点之一。

预制菜近年高速增长,市场规模或达万亿

其实所谓的预制菜指的是以农、畜、禽、水产品为原料,配以各类辅料,用现代化标准集中生产,经过分切、搅拌、腌制、成型、调味等环节预加工完成,再采用急速冷冻技术或其他保鲜技术保存的成品或半成品。

按照加工程度,可将预制菜分为即配食品(净菜)、即烹食品(半成品菜)、即热食品(成品需加热菜)、即食食品(直接食用食品)。其中净菜方面,分为一级净菜(干净蔬菜)、二级净菜(粗加工肉)、三级净菜(一道式净菜)。

从市场规模来看,根据艾媒咨询数据,2021年预制菜(出厂口径)市场规模达3459亿元,同比增长19.8%,预计到2026年市场规模达10720亿元,5年复合增速达25.4%。

需要指出的是,虽然受统计口径不同等因素的影响,各家机构给出的市场规模数据不完全相同,但有一点是一致的,那就是预制菜产业近年来的发展速度很快,趋势向好。

其中,即烹、即热、三级净菜发展速度更为出色。按照德勤数据,2021年,三者占比分别47%、51%、2%,未来5年规模年均复合增速为14%、11%、10%。

市场格局分散,预制菜江湖谁能称雄?

值得注意的是,预制菜本身不算是新兴事物,门槛也不高,再加上近些年的高速发展,企业注册数量在疫情以前维持较快增长速度,2020年后新企业注册数则出现了大幅下降,预计和餐饮端疫情冲击有关。

但总的来看,目前该领域存在众多中小企业以及作坊式加工商,整体行业竞争格局十分分散,未出现具备一定规模的大单品,以及全国性龙头企业。

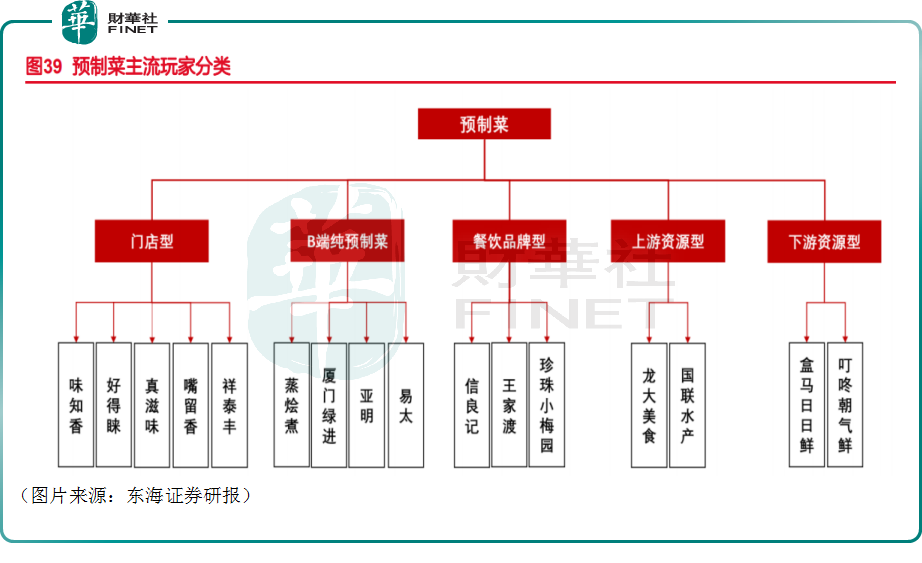

按照其中一种分类方式,当下预制菜行业内主要参与者可以大致分为5类,纯预制菜企业中B端主要服务餐饮客户,C端以门店型为主,非纯预制菜企业中,主要分为上游资源型、下游资源型、餐饮品牌资源型三类。

相较而言,B端发展相对较快,已经出现蒸烩煮这类接近20亿规模的企业、千味央厨(001215.SZ)在以油条为主的米面类预制菜产品中龙头优势显现。

C端分散但供不应求,目前C端相对成熟且起量的商业模式主要为门店型,包括已上市的味知香(605089.SH),以及未上市的好得睐、真滋味,主要以华东区域为主,疫情进一步加剧了供给缺口。

国联水产(300094.SZ)、龙大美食(002726.SZ)均为上游资源型,从国际预制菜发展过程中看,上游供应链优势往往能催生行业巨头。

下游资源型主要为零售平台类企业,包括盒马门店中的日日鲜,也同样包括叮咚买菜、美团等,在当下C端发展过程中可能成为其他C端品牌的最有力竞争者。

餐饮品牌资源型则包括信良记、王家渡等,借助C端品牌效应,能够在高端市场站稳脚跟。

结语

以上所说的只是预制菜领域内的一部分企业,像安井食品(603345.SH)、海欣食品(002702.SZ)、惠发食品(603536.SH)以及许多未上市的公司也都在预制菜领域进行了布局。

相较而言,上述这些公司目前占据了一些优势,但在一个快速发展且集中度很低的领域内,究竟谁最终会脱颖而出还得看这些企业能否发挥好自己的优势。