收入腰斩已至,辉瑞的未来何时到来?

医药巨头辉瑞(PFE.US)公布的2023年第2季业绩显示,收入同比下滑54.10%,至127.34亿美元;股东应占净利润同比锐减76.51%,至23.27亿美元;扣除非经常性款项之后的经调整净利润则下滑67.06%,至38.39亿美元。

不过,其业绩下滑是在市场预期之内,因为随着疫情好转,新冠药物的贡献明显收缩。

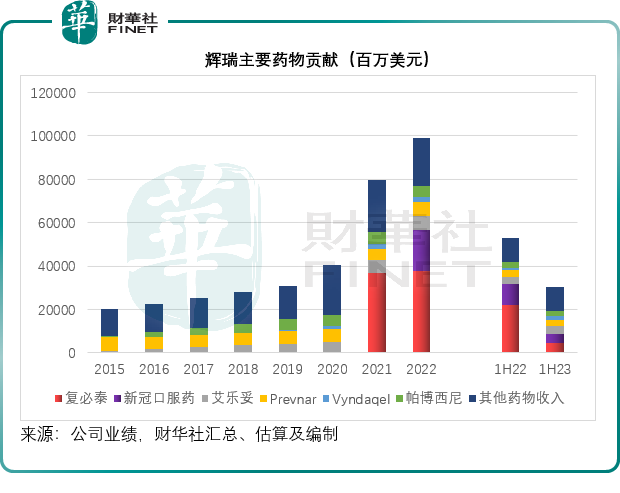

2023年第2季,复必泰疫苗的贡献按年下滑83.18%,至14.88亿美元;新冠口服药Paxlovid(奈玛特韦/利托那韦)的贡献按年下滑98.24%,至1.43亿美元。回顾期内,与新冠有关的药物,包括复必泰和奈玛特韦/利托那韦,合计贡献季度收入16.31亿美元,占辉瑞总收入的比重由去年同期的61.15%下降至12.81%。

见下图,在疫情期间(2021年和2022年),复必泰和新冠口服药都占了辉瑞生物制药业务收入的一半以上,但到今年上半年,有关药物的贡献已明显缩减。

2023年第2季,辉瑞的非COVID-19收入仅按年增长5%。尽管新冠药物的贡献锐减,但是在辉瑞的整体业绩中,仍占据较大的比重。

所以,投资者感兴趣的不是辉瑞的现在,而是辉瑞的未来,在新冠之后,辉瑞能否撑得住未来。

对此,辉瑞早有准备。

辉瑞的新药展望

辉瑞表示,其目标在18个月内推出19款新药或适应症的进度良好,目前已推进超过一半。

在2023年之前,该公司有6个药物/适应症获批,并有5个项目实现商业化;在2023年上半年,辉瑞有6个药物/适应症获批,并有4个项目实现商业化。

辉瑞预计在2023年下半年,会再有6个药物/适应症获批,并推出6个商业化项目——其中7月份推出了两款药物。

2024年,辉瑞预计会有1个项目获批,并推出4个商业化项目,若获批并获得推荐,将实现18个月推出19款新药/适应症的目标。

此外,辉瑞表示有几个候选项目达到里程碑,这些项目有可能成为未来的重要驱动力:

1)用于治疗血友病A或B的新兴抗体marstacimab的3期数据;

2)血友病B基因治疗候选药物fidanacogene elaparvovec的监管申请获接受;

3)《新英格兰医学杂志》发表了其针对母体免疫B群链球菌(GBS) 候选疫苗的第二阶段结果;

4)新一代乳腺癌治疗候选药物,包括新型CDK4、CDK2和KAT6抑制剂的人体首次数据。

除了在研发方面持续发力外,辉瑞亦努力地通过收购来扩充研发管线组合和取得有前途的药物。

管理层在业绩发布会上表示,新冠药物所带来的巨大收入让其能够收购主要研发免疫疗法的Arena、呼吸道合胞病毒(RSV)疫苗开发商ReViral、持有偏头痛上市药物和在研管线的Biohaven,以及血液病治疗方案研发公司Global Blood Therapeutics,预计这些公司在2030年可为其带来100亿美元的收入。

目前,Biohaven和Global Blood Therapeutics已为其贡献收入增长,而Arena预计可在今年末起开始产生收入。

辉瑞还表示其收购生物科技公司Seagen的计划正在推进中,后者主要从事发现、开发和商业化肿瘤药物。目前这宗交易可能受到监管机构的审查。

肿瘤药或是辉瑞未来着眼的重点,但是在期内的表现似乎不太理想,2023年第2季肿瘤药收入按年下降4.27%,至29.56亿美元;2023年上半年的肿瘤药贡献则按年下降4.03%,至58.11亿美元。辉瑞或期望通过收购Seagen增强在肿瘤药方面的研发实力,提升整体盈利能力。辉瑞预计,若Seagen收购成功完成,有望在2030年为其贡献超百亿美元营收。

换言之,收购以及计划收购的这五家公司到2030年有望为辉瑞带来合共200亿美元的年收入,相比之下,复必泰和新冠口服药于2022年为辉瑞贡献的收入达567.39亿美元,显然并不足以抵消新冠药物收入显著缩减的影响。

不过这些收购可为辉瑞带来更可持续的增长。更长远而言,研发与收购的双管齐下,应可大大提振辉瑞2030年之后的收入和盈利规模,但是短期来看(2023年第3季和第4季),在大笔新冠药物贡献缺席的情况下,其前景或不太理想。

辉瑞预计,今年的收入贡献将主要来自下半年,因为上半年商业化的项目主要发生在第2季后期。到2024年,随着明年商业化项目的获批,贡献将更高。

尽管该公司的管理层对前景颇为乐观,但在第2季业绩中却将2023年全年收入预测修正为670亿-700亿美元,而第1季提供的指引为670-710亿美元,将上限下调了10亿美元;维持经调整摊薄后每股盈利3.25美元-3.45美元的预测。管理层预计非新冠药物收入的增长区间或介于6-8%之间,这一预期增幅也低于第1季提供的指引7%-9%。

此外该公司2023年的盈利展望将受到成本增加影响,主要因为商业化新药/适应症产生的支出增加,以及研发投入的上升。