业绩、股价双双承压!中国燃气何时迎来困境反转?

11月27日,中国燃气(00384.HK)公布了截至今年9月底止中期业绩,即2024财年上半年。公告显示,期内,公司收入360.49亿港元,同比减少16.12%;归母净利润为24.59亿港元,同比减少25.3%。

与此同时,绩后,多家券商削减了中国燃气的目标价,并对其评级进行了调整。汇丰研究指出,虽然中国燃气的估值已处于低谷,但认为公司的盈利增长前景需要支持,将目标价由7.7港元下调至7.4港元。评级“持有”,等待显示业务复苏的催化剂。

美银证券称,中国燃气上半财年业绩逊预期,将其目标价由6.9元下调至6.7元,重申予其「跑输大市」评级。花旗也将其目标价由9元下调至7.2元,评级由「买入」下调至「中性」。

可能是因为业绩不佳及机构偏谨慎的业绩点评,11月28日中国燃气股价大幅下滑,收盘时下跌了6.15%,每股价格到了7.02港元。然后在11月29日,股价开始反弹,截至午后,每股价格到了7.09港元,涨幅为1%。不过,从今年1月底开始,这个股票就一直处于下跌趋势,累计跌幅已经超过了40%。

业绩继续“开倒车”

中国燃气是中国最大的跨区域综合能源供应及服务企业之一。按业务板块划分,该公司主营业务可分为天然气销售、燃气接驳以及工程设计及施工、液化石油气销售(LPG)、增值服务四大业务板块。

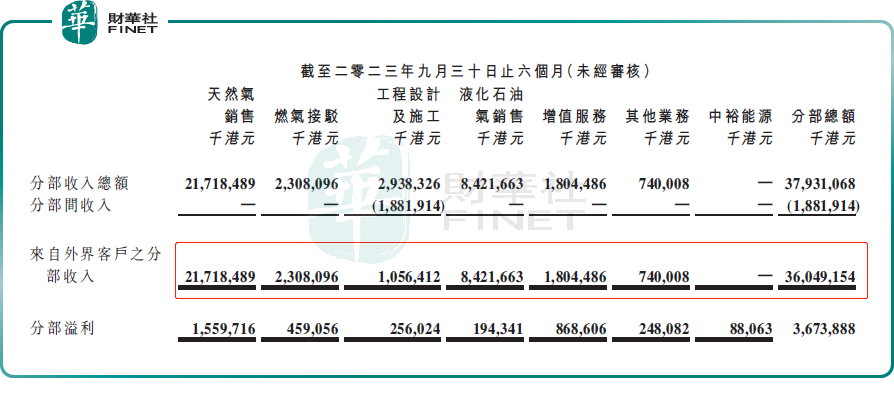

截至今年9月底止中期业绩显示,中国燃气收入360.49亿港元,同比减少16.12%;归母净利润为24.59亿港元,同比减少25.3%。

其中,天然气销售是中国燃气的核心业务,期内收入217.18亿港元,贡献比重超六成;其次是LPG业务,收入84.22亿港元,占比23.4%;燃气接驳及工程设计及施工收入33.65亿港元,占比9.33%;增值服务占总收入的5%。

作为一家国内头部燃气分销商,中国燃气的业绩表现与国际天然气价格关系密切。

具体来看,2023年前三季度,国际天然气市场受全球经济增速放缓,欧美库存高企,以及地缘政治对国际能源市场边际效应减弱等因素影响,一改去年供需紧张的格局,天然气供应与需求总体趋于平衡,价格波动收窄。这一定程度上缓解了中国燃气等城燃企业的采购成本压力。

在国内方面,得益于疫情防控等因素消散,以及宏观经济的逐步复苏,国内天然气整体需求温和回暖,2023年1-9月,我国天然气表观消费量约2887.5亿立方米左右,同比增长7%。上半财年,中国燃气的天然气售气总量同比小幅增加1.7%,至169.7亿立方米。

国内天然气整体需求回升,中国燃气售气量提升却不明显,这主要受房地产新开工面积持续疲软的影响,其新用户接驳明显下滑。上半财年,新接驳居民用户数大幅下降31.2%至105.2万户,影响收入与利润的整体表现。

机构: 业绩仍有承压,持观望态度

展望后市,在机构眼中,中国燃气的经营业绩或依旧难言乐观。

11月28日,中泰国际在研究报告中指,中国燃气下调多项2024财年全年指引,例如(一)城镇燃气销售毛差(人民币/立方米)由 0.56 元下调至0.52 元;(二)城镇燃气销量增长率由10%下降至低单位数;(三)新增燃气接驳居民用户数由 180-200 万下调至150-170万。

中泰国际认为,2024财年下半年的燃气需求增长可受益于内地正在恢复的经济活动。但考虑到近年业绩普遍逊预期,对中国燃气执行成效持观望态度。

交银国际在11月28日的研究报告中指,中国燃气管理层分析上半年工业用气量仍同比减少4%的主因为纺织服装、化工、陶瓷、玻璃等行业的用户复苏进展慢于预期。该行认为公司在 24-25 财年工商业用气的增长仍受宏观环境影响较大,加上公司未有进取的项目收购,目前预期公司24/25年零售气量仅增长2.5%/3.5%(对比公司2024财年指引为低单位数增长)。

华泰证券则认为,考虑到中国城市化进程仍在持续推进,天然气气化率还有提升空间,其中截至2023年9 月末中国燃气已覆盖燃气经营区域居民气化率为69.9%(较3月末+1.3pct)。预计2024财年-2026财年新增接驳有望保持在140~160万户的水平,接驳利润贡献有望降至20%以内(FY23:25%)。