【窥业绩】金山云Q1业绩逊色,AI业务能否力挽狂澜?

5月28日,金山云(03896.HK)亦披露了2025年一季度的业绩报告。

整体而言,金山云业绩表现未达预期,毛利率、利润等多项重要指标环比纷纷下跌。

业绩出炉后,资本市场反应剧烈。当地时间5月28日,美股金山云(KC.US)大跌7.91%,报11.88美元/股。 5月29日,港股的金山云(03896.HK)惨遭重挫,截至发稿跌幅为5.51%,报6.35港元/股。

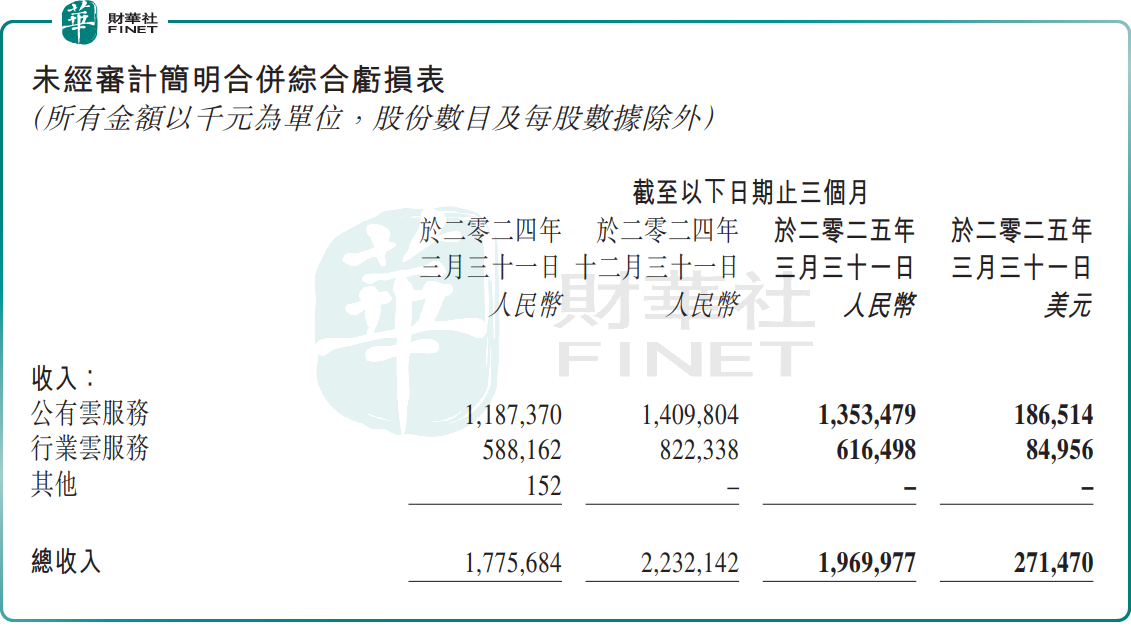

具体来看,今年第一季度,金山云实现营收19.7亿元,同比增长10.9%,环比下降11.7%,不及市场预期。

金山云解释称,季度内公司收入同比增加,主要是由于来自小米,金山生态系统人工智能相关客户的收入增加,以及对公司行业云客户的进一步渗透。但环比下降,主要是由于行业云受到季节性影响。

分业务看,公有云服务实现收入13.54亿元,同比增长14.0%,环比下滑4.0%。行业云方面则显著放缓,收入6.17亿元,同比增长4.8%,环比下滑25.0%。

值得关注的是,AI业务已成为金山云的核心增长引擎,期内收入5.25亿元,同比激增228%。

盈利能力方面,今年一季度,金山云毛利为3.18亿元,同比增加8.5%,环比下滑25.3%。毛利率为16.2%,较上年同期的16.5%保持稳定,但较上季度的19.1%下降2.9个百分点。另外,净亏损由上年同期3.64亿元,收窄至3.16亿元,但较上一季度的2亿元亏损则进一步扩大。

金山云强调,毛利率的季度间下降主要是由于对AI的投资增加,以及高利润行业云项目延期。亏损同比改善主要得益于收入质量提升、收入组合调整及严格成本控制及开支控制所致。亏损环比加剧,主要是由于季节性影响所致。

花旗银行发表报告指,金山云今年首个季度收入及毛利率低于市场共识,下调金山云2025、2026及2027年收入预测2%,以反映第一季度收入增长弱于预期,将目标价从21.5美元下调至19美元。

综上所述,受季节性因素和交付时间影响,金山云2025年一季度业绩承压。不过,从长远来看,市场对金山云未来几年仍抱有信心。核心原因是,金山办公的智能文档处理,和小米智能终端升级催生的AI算力需求,为金山云业绩提供了确定性的支撑。

野村研报指出,中国的AI投资周期正在加速,作为中国领先的AI云基础设施服务提供商之一,金山云有望受惠于大语言模型(LLM)训练与推理需求的强劲增长。该行认为,金山云在2025年将在中国云计算市场中表现优异,且实现20%的同比收入增长,其中主要来自AI收入的91%同比增长(占总收入的27%)。