【IPO追踪】海天味业在港会不会水土不服?

A股上市的“酱茅”海天味业(603288.SH)正式于6月11日(星期三)在港交所招股,港股代码03288.HK,发售价区间介于35.00港元至36.30港元之间,较其6月11日A股收市价41.73元人民币折让20.36%至23.21%,每手入场费3,666.62港元。

海天味业(03288.HK)计划通过在港股IPO全球发售2.63亿H股(不考虑发售量调整权及超额配股权),大约占其扩大后已发行股本的4.5%,其中香港发售股份本次发售规模的6%,国际发售部分占其余的94%。

海天味业计划通过这次IPO筹资92.71亿港元:

1)20%用于产品开发以及前沿技术的研发和工艺升级;

2)30%用于产能扩张、采纳新技术和供应链的数字化升级;

3)20%用于品牌营销、销售渠道拓展以及提升海外供应链能力;

4)20%用于增强销售网络和提升渗透能力;

5)10%用作营运资金及一般企业用途。

6月11日(星期三)开始招股,认购申请的截止日期到2025年6月16日(星期一上午),分配结果将于6月18日(星期三)公布,6月19日(星期四)正式挂牌交易。

海天的背景摘要

海天味业的历史要追溯至1955年,广东省佛山市的25家古酱园合并重组为海天酱油厂,即其前身,专注于调味品的生产和销售。到2010年,该公司改制为股份有限公司,随后于2014年2月在上海证交所上市。

当前,广东海天为其大股东,持有58.38%权益,广东海天背后或主要为其2010年改制时的老员工和现在的管理层。

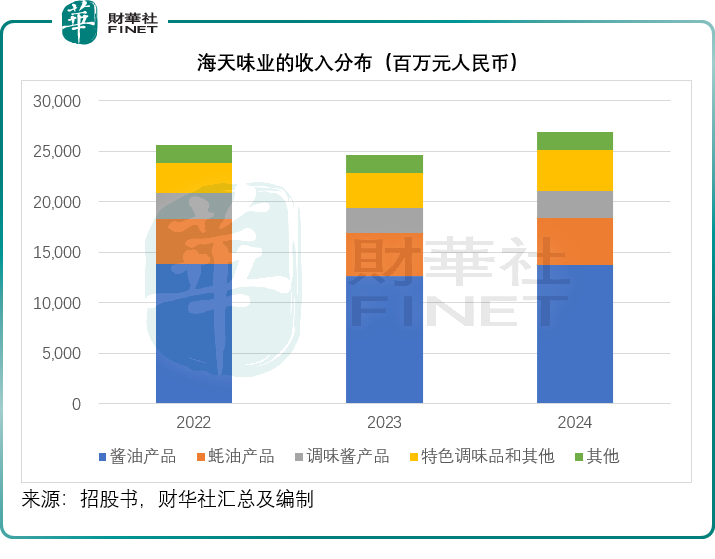

海天味业主要生产和销售包括酱油、蚝油、调味酱、特色调味品和其他约1,450款产品SKU。按2024年收入计,其酱油和蚝油在全球和中国市场均排名第一,于中国市场的占有率分别达到13.2%和40.2%,在全球市场的占有率分别为6.2%和24.1%。

当前,海天味业主要通过广东高明、江苏宿迁、广西南宁和湖北武汉四个生产基地从事生产活动,其中武汉生产基地最近于2024年2月投产,生产蚝油和特色调味品。

2024年,其酱油、蚝油、调味酱和特色调味品等的产能利用率分别为90%、79%、81%和71%,整体产能利用率维持在84%的水平,与2023年持平。

该公司主要通过经销商销售产品,已建立起立体化经销网络,同时也与餐饮企业、食品加工企业、企业福利项目以及电商平台自营店等零售客户开展直销业务。就2024年收入而言,经销业务贡献的收入占比为97.6%。

2024年,海天味业的年度收入按年增长9.53%,至269.01亿元人民币,股东应占净利润按年增长12.75%,至63.44亿元人民币。2024年来自经营活动的净现金流入为68.43亿元人民币,向其股东派息36.60亿元人民币,按其当前A股市值的2,320.44亿元人民币计,股息收益率或为2.95%。

海天味业在港股会不会水土不服?

今年以来,海天味业A股累跌7.35%,表现跑输大盘指数,上证指数今年以来累涨1.51%。

不过,最近港股新股表现优秀,新消费股蜜雪集团(02097.HK)上市以来股价累涨163.70%, A股动力电池龙头宁德时代(03750.HK)同样以较A股折让的发售价在港股上市,现H股较发售价累涨17.26%。

海天味业在港股又会有何表现呢?

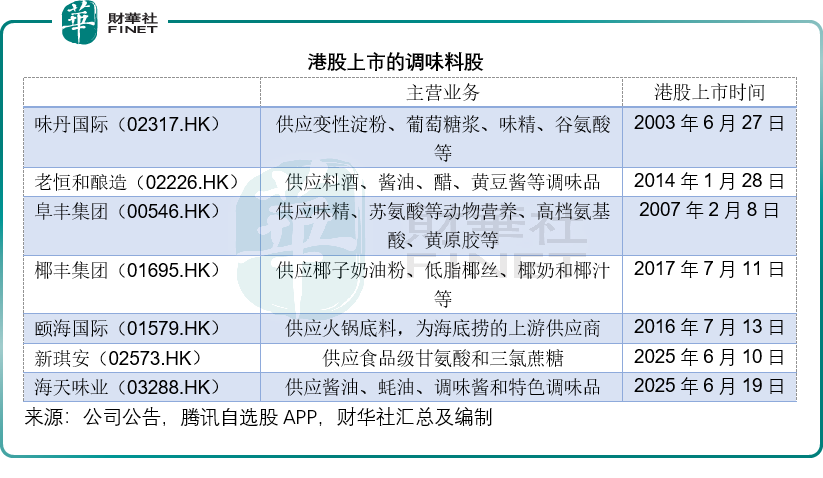

当前,在港股市场上市的调味料股不少,包括味精和苏氨酸龙头阜丰集团(00546.HK)、酱油和料酒品牌老恒和酿造(02226.HK)、海底捞(06862.HK)的火锅底料供应商颐海国际(01579.HK)等,但市值规模远不及海天味业。

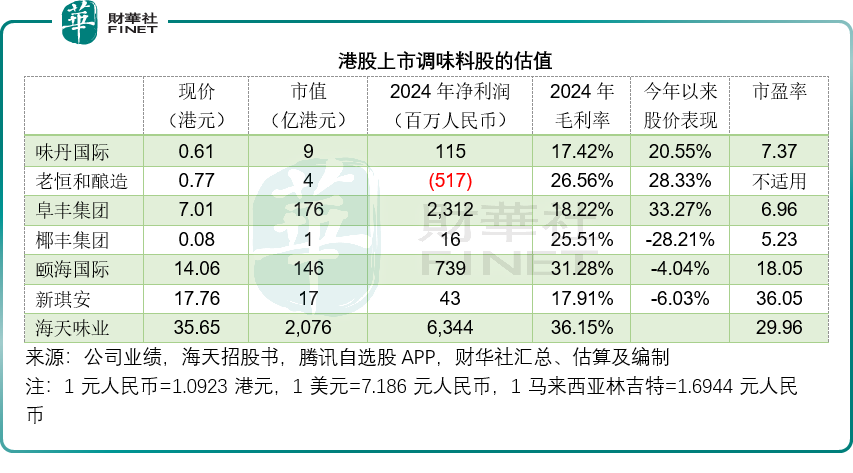

见下表,海天味业的毛利率是一众港股调味料上市同行中的最高,利润规模也是最高。

但值得留意的是,港股市场上,投资者对味丹国际、老恒和、阜丰和供应椰子奶油粉的马来西亚企业椰丰集团(01695.HK)的估值很低,市盈率不足10倍。只有海底捞系的火锅底料供应商颐海国际获看高一线,当前市盈率或达18.05倍。

供应食品级甘氨酸和三氯蔗糖的新琪安(02573.HK)刚刚在2025年6月10日上市,从上表其2024年利润数据可以看出,毛利率并不高,净利润规模也不大,其上市时的发售价区间介于18.90港元-20.90港元,最后以下限18.90港元定价,上市首日股价大涨21.43%,但是上市第二日股价即掉头向下并破发,收市跌至17.76港元,已较其发售价低了6.03%。

这会不会影响海天味业在港股的发售表现?应该不会。

就其港股发售价区间的中位数35.65港元计,海天味业在港股上市后的市值(不考虑发售量调整权及超额配股权)或达到2,076亿港元,相当于其2024年全年股东应占净利润63.44亿元人民币的29.96倍,这一估值要低于新琪安。

更重要的是,海天味业的盈利能力、业务规模和利润表现都远优于新琪安,而且海天味业已与基石投资者订立投资协议,锁定46.675亿港元的股份配售,这大约占其发售股份数(按上限定价计算)的48.85%。

其基石投资者包括高瓴旗下的HHLRA、新加坡主权基金GIC、加拿大皇家银行资管RBC、佛山国资委子公司佛山发展等,或多少可提供信心支持。

只是当前港股市场更钟爱新消费股,海天味业这样的必需消费品企业,面临激烈的行业竞争和缺乏说故事的能力,其估值逻辑能否突破传统消费股的天花板、在港股流动性环境中获得持续溢价,仍需接受市场对其增长确定性与国际化叙事的深度考验。