【IPO前哨】沃尔核材冲刺“A+H”,业绩稳增,应收款高企

又一家A股企业冲刺香港资本市场。

近日,在深交所上市的沃尔核材(002130.SZ)正式向港交所递交了招股书,计划登陆港交所主板,中信建投国际和招商证券国际为联席保荐人。

去年2月以来,受益于高速铜缆业务爆发及盈利能力显著提升影响,沃尔核材A股股价强劲上涨,目前总市值已接近300亿元人民币。

位居多个细分领域第一

沃尔核材专业从事高分子辐射改性新材料研发、制造和销售,是一家高速数据通信与可替代能源电力传输综合解决方案提供商。

沃尔核材的产品应用场景主要在通信行业(如算力中心、AI等)以及可替代能源行业(如新能源汽车、电网和核电站等),踩中了全球数字革命与能源转型的超级风口。

产品方面,沃尔核材的产品阵营十分丰富,涵盖高速铜缆、汽车数据通信线、工业自动化及机器人线缆、单壁热缩管、医疗管及新能源汽车DC充电枪等2500多种产品。其在招股书中表示,公司已持续与全球知名AI及通信企业、新能源汽车制造商、能源电力企业等客户建立长期且深度的战略合作。

根据公司投资者调研纪要内容,沃尔核材的客户群较为广泛,高速通信线主要客户包括安费诺、豪利士、莫仕、泰科等国际客户,以及立讯(002475.SZ)、英飞联等国内多家连接器企业;电力行业的主要客户有国家电网、南方电网、地方电力局等;新能源汽车客户则包括华晨鑫源、东风柳汽等。

沃尔核材在多个细分领域站上了行业之巅,资料显示,沃尔核材是全球第二大高速铜缆制造商(市占率24.9%)、全球热缩材料行业龙头(市占率20.6%,位列第一),并占据中国新能源汽车DC充电枪市场高达41.7%的份额,同样位列第一。

股权结构方面,沃尔核材的创始人、董事长兼执行董事周和平及其联系人持有公司约15.17%股权,为公司第一大股东。根据公司官网介绍,周和平获多项国际、国内发明专利,是深圳市专家委员会副主任委员、化学工业专家、电力协会电力电缆专家。

业绩稳增,警惕应收账款

沃尔核材面对的通信行业和可替代能源行业,均拥有广阔的增长前景。

尤其是高速铜互连行业,目前正处于爆发式增长阶段。山西证券在研报中表示,高速铜缆互联将是中短期内AI Scaleup通信最优解,未来增长空间庞大。

沃尔核材的控股子公司乐庭智联从事通信线缆业务,近些年来受益于行业的发展。值得关注的是,乐庭智联已成为全球AI芯片一哥英伟达(NVDA.US)的供应商。沃尔核材相关人士近期表示:“英伟达已在多个项目上采用了乐庭智联的产品方案。”

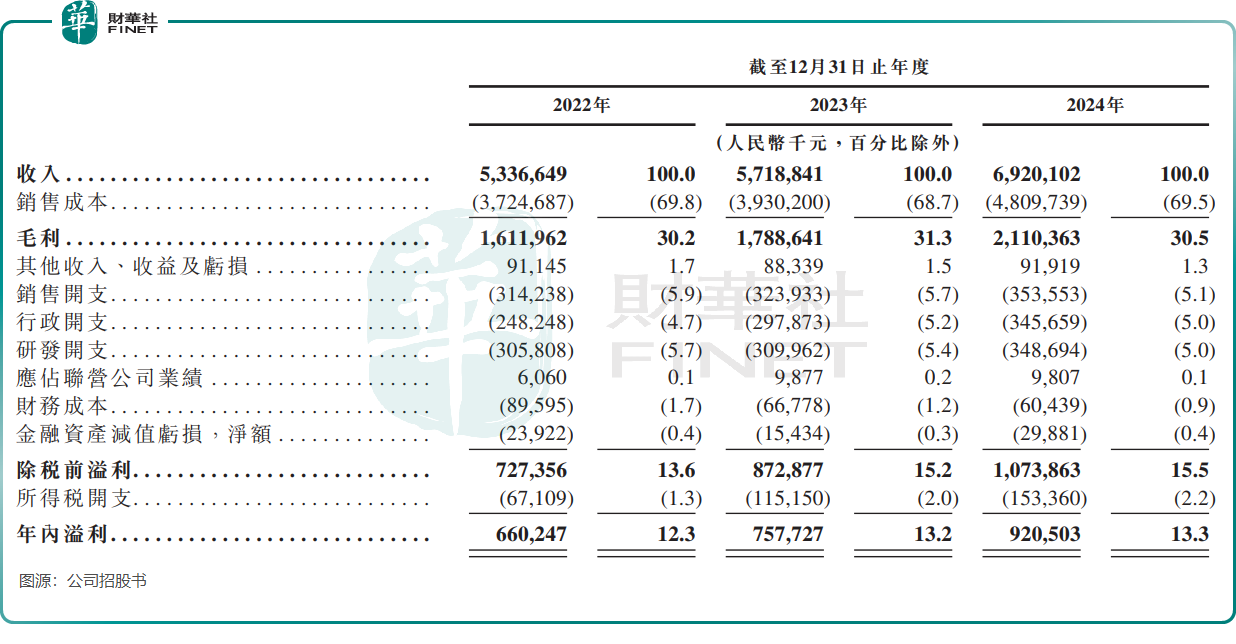

下游应用场景需求的增长也在沃尔核材的经营业绩上得到了体现,过去几年其营收、毛利及净利润均保持稳步提升。于2024年,公司营收和年内溢利分别为69.2亿元(单位人民币,下同)及9.21亿元。

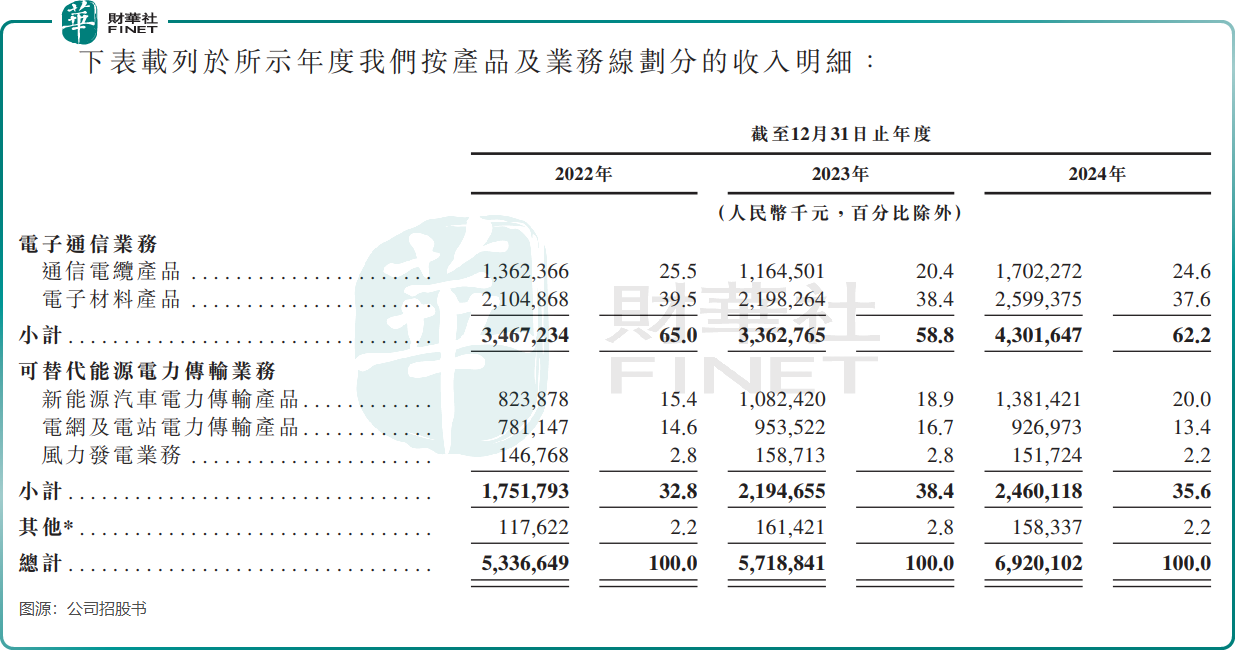

通信电子业务是沃尔核材的主要收入来源,2024年收入占比为62.2%。可替代能源电力传输业务下的新能源汽车电力传输产品收入增长最为迅猛,2024年收入达13.81亿元,较2022年的8.24亿元提升了近7成。公司在招股书中表示,公司新能源汽车电力传输产品提供高效能快速充电解决方案,已被许多全球知名汽车制造商广泛采用。

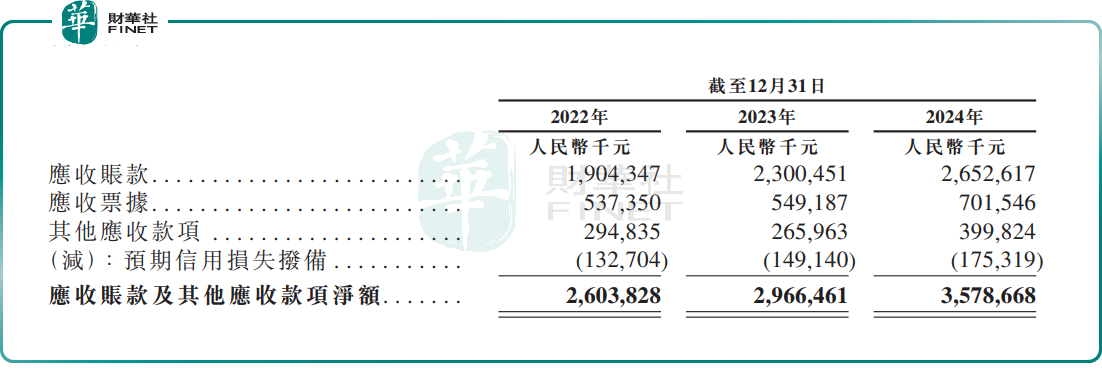

值得注意的是,沃尔核材面临高昂的应收账款。其应收账款及其他应收款项净额在2024年底升至35.79亿元,已超过当年其总收入的一半。高应收款仍可能挤压现金流,不利于公司业务拓展。

沃尔核材应收账款及其他应收款项的预期信用损失拨备也由2022年底的1.33亿元增加至2024年底的1.75亿元。公司管理层曾表示,“近年来公司各业务板块均加强大客户的开发力度,由于直销大客户应收账期普遍较长,加上公司风电业务应收电价补贴逐年增加,综合因素导致公司应收账款占比有所提高。”

截至2024年12月底,沃尔核材年末现金及现金等价物为8.77亿元,较2023年底的8.79亿元略有减少。尽管现金流状况尚可,但应收账款的高企仍需警惕,可能影响公司未来的资金周转和业务拓展。

倘若此番顺利打通“A+H”融资平台,沃尔核材进一步拓宽融资渠道,加速业务扩张,巩固其在通信电缆、全球热缩材料等细分领域领先地位,助力公司实现更长远的发展目标。

总结

沃尔核材的港股IPO是其全球化与业务扩张的关键一步,短期看,AI与新能源赛道红利将支撑估值;长期看,需解决应收款管理、技术迭代等问题,方能实现可持续增长。投资者可关注其技术转化能力与现金流改善进展。