年内股价累涨超5成!TCL电子(01070.HK)值得高看?

7月6日,TCL电子(01070.HK)股价迎来强势拉升,截至收盘涨幅11.87%,报14.99港元。

2026年以来,公司股价一路震荡走高,年内累计涨幅为51.69%,在消费电子板块整体疲软的行情中走出独立上涨曲线,成为市场关注度极高的核心标的。

本轮行情的直接催化剂,来自产能端的重磅加码。近日,惠州仲恺高新区管委会与TCL王牌电器(惠州)正式签署投资合作框架协议,TCL将在当地实施增资扩产,持续加大技术研发投入、推进产能扩建与产业链深度整合。项目达产后,仲恺高新区显示产业年产能规模将超过5000万台,届时将成为全球最大的电视机生产基地。

分析称,这一布局不仅进一步夯实了TCL的垂直整合制造优势,也为其后续全球市场扩张筑牢了供应链护城河。

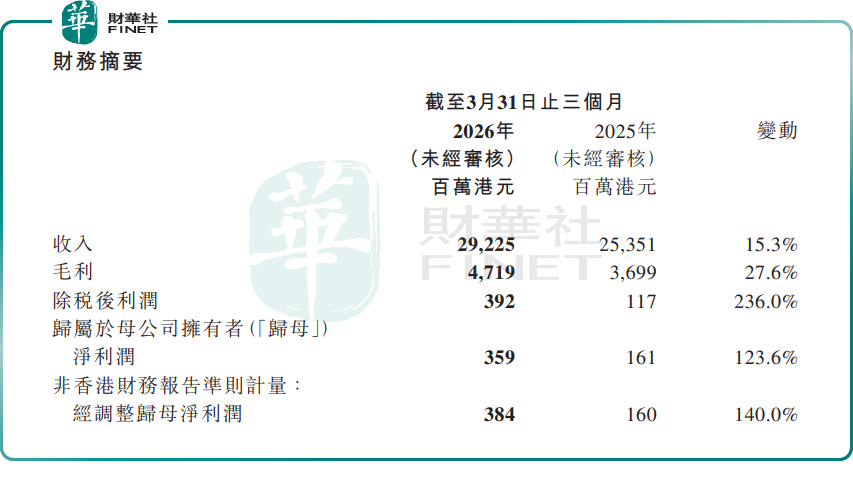

而股价持续走牛的底层逻辑,是不断兑现的硬核基本面。2026年一季度本是黑电行业传统淡季,TCL电子却逆势交出“营收利润双增”的亮眼答卷:单季营收达292.25亿港元,同比增长15.3%;归母净利润为3.59亿港元,同比增长123.6%;经调整净利润3.84亿港元,同比大增140%,盈利弹性远超行业平均水平。

增长的核心动力,来自出海高端化战略的持续落地,真正实现了从“规模出海”到“利润出海”的升级。产品端结构优化同样亮眼,大屏化与MiniLED渗透加速,65吋及以上电视出货占比持续提升,MiniLED电视全球出货量同比翻倍,直接带动显示业务毛利率稳步上行。

更具想象空间的是与索尼的强强联合。TCL电子与索尼成立合资公司(TCL持股51%),全面承接索尼全球家庭娱乐业务。参考海信整合东芝彩电的成功经验,双方将在渠道、品牌、技术、供应链层面实现全面协同,不仅能加速TCL抢占全球高端市场,更有望通过运营优化释放索尼业务的盈利潜力,打开长期成长天花板。

展望后市,机构集体看多。中金公司认为,全球黑电行业正迎来“上游周期收敛、下游价值转移”的大变局,“中进韩退”趋势明确,TCL电子作为龙头充分受益。

中泰证券则表示,TCL电子高端化逻辑持续验证,大尺寸+MiniLED产品带动单台利润提升,后续增长弹性值得期待。

整体来看,TCL电子从产能加码夯实制造底座,到产品升级抢占高端市场,再到联手索尼冲击全球王座,TCL电子坚定推进“全球化”及“中高端化”战略,其成长逻辑正在持续兑现。

不过,投资者也需留意全球消费需求波动、行业竞争加剧等潜在风险,可重点关注后续业绩落地与海外市场拓展进展。

另值得注意的是,TCL电子是港股百强系列个股,公司于第十二届“港股100强”颁奖典礼上,荣膺“中型企业50强”与“年度优秀港股通公司”两项大奖。

据悉,该评选深耕港股市场十余年,已成为资本市场的价值标杆与行业投资风向标。目前,第十三届港股100强评选活动正筹备中,TCL电子凭借其硬核实力能否再度入选,我们拭目以待。