生物科技IPO冰火两重天:资本爱什么?

有传即将于8月15日在港交所(00388.HK)上市的生物科技公司银诺医药-B(02591.HK),超购规模已超五千倍,似乎已为其上市首日的表现提供了无尽遐想。

联想到8月11日上市,上市两个交易日已上涨超过两倍的另一家生物科技公司中慧生物-B(02627.HK)的强劲表现,银诺医药无疑被市场寄予了更高的期待。

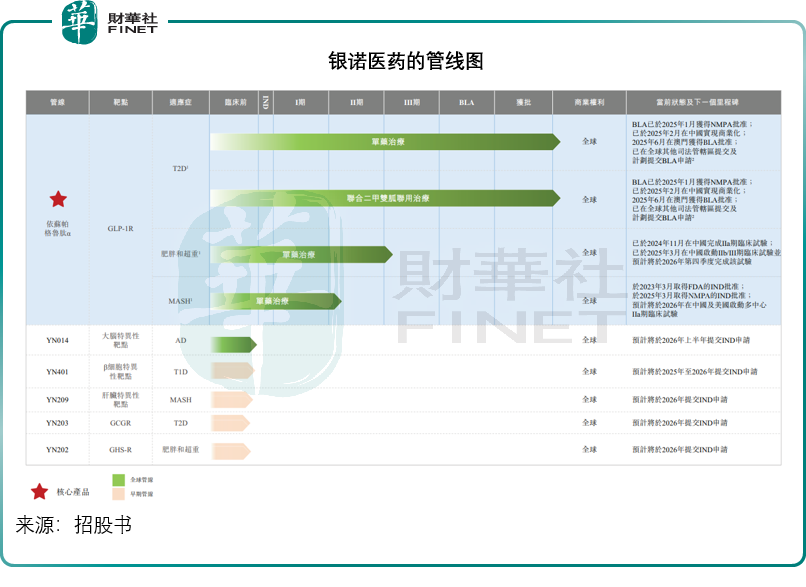

银诺医药成立于2014年,是全球第三家商业化原研人源长效胰高血糖素样肽-1(GLP-1)受体激动剂的公司。今年1月,其核心产品依苏帕格鲁肽α(商品名:怡诺轻)获国家药监局批准用于治疗2型糖尿病,并于次月实现商业化。依苏帕格鲁肽α还针对肥胖和超重及代谢功能障碍相关性脂肪性肝炎开展临床试验,其中肥胖和超重适应症已启动IIb/III期临床试验,另外还有五款处于临床前阶段的候选药物。

有意思的是,今年也有一支半新股,与银诺医药相似,同样聚焦于代谢性疾病领域——5月末上市的派格生物医药-B(02565.HK)。成立于2008年的派格生物,其核心产品PB-119也是GLP-1受体激动剂,不同于银诺已获得商业化批准,派格生物的PB-119用于治疗2型糖尿病的新药上市申请正处于国家药监局受理阶段,尚未获批。

我们留意到,派格生物5月末上市的首日表现并不理想,单日下挫25.90%,但是其股价却在6月下旬起大幅向上,现价16.87港元已较其IPO时的发售价15.60港元高出8.14%,而最近20个交易日的累计涨幅高达40.58%。

尽管银诺和派格生物的GLP-1核心产品在2型糖尿病和肥胖症适应症方面分别有13个和超15个竞品,但从派格生物最近的表现来看,已实现商业化的银诺上市首日表现或值得期待。

今年上市的生物科技公司表现

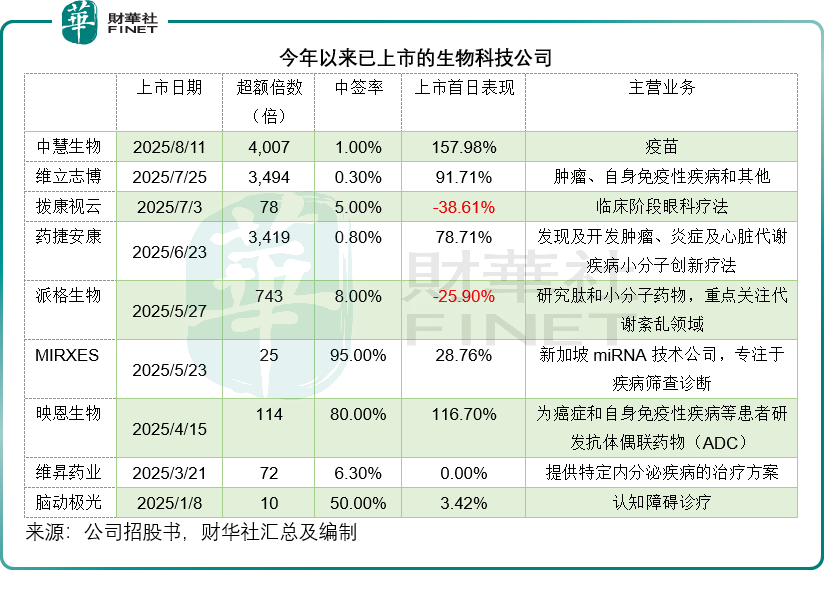

我们留意到,如果加上几日后上市的银诺医药,今年以来通过港交所生物科技公司上市规则上市的合共有10家,除了上述三家外,还有映恩生物-B(09606.HK)、维立志博-B(09887.HK)、拨康视云-B(02592.HK)、药捷安康-B(02617.HK)、MIRXES-B(02629.HK)、维昇药业-B(02561.HK)和脑动极光-B(06681.HK)。

其中首日表现最好的要数疫苗股中慧生物,单日大涨157.98%,其次为研发抗体偶联药物(ADC)的映恩生物,大涨116.70%;肿瘤药股维立志博和药捷安康的首日表现也不错,分别上涨91.71%和78.71%,这两家公司招股时也获得超三千倍的散户超额认购,见下表。

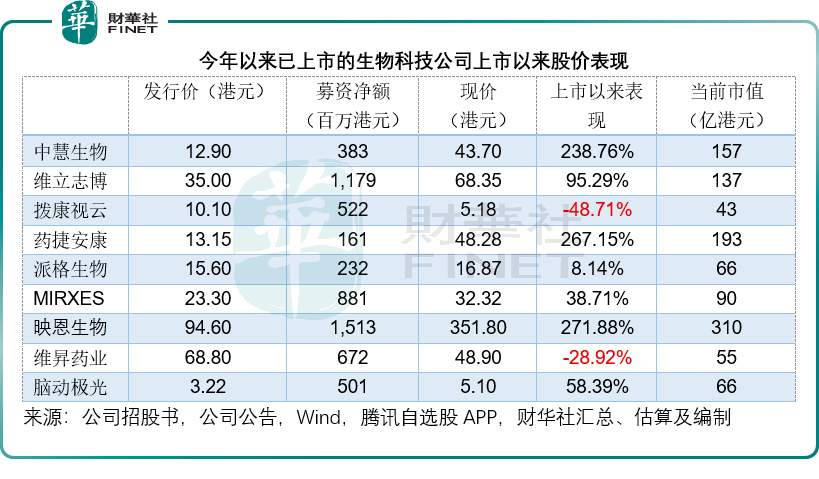

到8月12日收盘为止,上市以来表现最好的要数映恩生物,累计涨幅已达271.88%,应主要归因于其在ADC领域的优势。在研发管线方面,该公司不仅拥有两款核心产品——靶向HER2癌症的DB-1303/BNT323和靶向B7-H3癌症的DB-1311/BNT324,还有多款处于临床阶段及临床前的ADC产品 。

该公司构建了DITAC、DIBAC、DIMAC及DUPAC四大核心技术平台,各有特色。例如DITAC平台基于拓扑异构酶抑制剂,具备广谱抗肿瘤活性;DIBAC平台是世界上为数不多的双特异性ADC平台之一,为后续推出更多差异化的产品提供了保障。

商业合作层面,映恩生物已与BioNTech(BNTX.US)、百济神州(06160.HK)、Adcendo、GSK、Avenzo等全球知名药企达成多项对外许可及合作交易,交易总价值逾60亿美元。

我们留意到,今年ADC赛道的其他上市公司也有不俗的表现。

例如老牌药企恒瑞医药(01276.HK)今年5月赴港上市,现价75.35港元较其IPO发售价44.05港元高出71.06%; JK06(靶向5T4创新抗体药物偶联物)已获批开展I期临床研究的信立泰(002294.SZ),今年以来股价累计上涨55.41%;迈威生物-U(688062.SH)今年以来的累计涨幅达63.81%,该公司最近宣布其靶向Nectin-4 ADC创新药9MW2821完成美国ADC治疗的TNBC临床试验首例患者给药;乐普生物-B(02157.HK)今年以来的股价累计涨幅更高达248.47%,其最近表示由于与ArriVent BioPharma就MRG007(一款针对消化道肿瘤的ADC新药)开展的许可合作收入以及普佑恒的销售收入增长,上半年业绩得以扭亏为盈;康弘药业(002773.SZ)今年以来的股价累计涨幅也达到122%,其KH815是全球首款进入临床阶段的双载荷ADC新药。

此外,两支肿瘤药企药捷安康和维立志博在上市之后也保持强劲的股价表现,两家公司上市以来的股价累计涨幅分别达到267.15%和95.29%。

表现比较差的是提供临床阶段眼科疗法的拨康视云,以及维昇药业,后者提供用于治疗儿童生长激素缺乏症的隆培促生长素,两家公司上市以来的股价累计跌幅分别为48.71%和28.92%。

结语

银诺医药的超购热潮与中慧生物上市后的亮眼表现,再次印证了市场对生物科技赛道,尤其是ADC等热门领域的强烈信心。尽管行业竞争激烈(如GLP-1靶点已有10多个竞品),但具备差异化技术平台、明确商业化路径(如银诺已获批产品)或重磅对外合作(如映恩生物60亿美元license-out交易)的企业,依然能够脱颖而出。

从今年港股生物科技新股的分化表现可见,资本或更青睐“临床价值+商业化能力+生物科技风口(如ADC)”三轮驱动的标的——ADC龙头映恩生物累计涨幅超270%,而临床阶段眼科疗法公司拨康视云则近乎腰斩,这一反差凸显了市场对“硬核创新”与“变现确定性”的苛刻筛选。

短期来看,银诺医药或可凭借首款国产长效GLP-1药物的先发优势,有望超越派格生物的表现;但长期而言,能否在糖尿病/肥胖症红海市场中构建护城河(如拓展适应症、优化给药方案),才是决定其能否摆脱“新股效应”、持续获得资本青睐的关键。

对于投资者而言,在追逐生物科技股高弹性的同时,更需警惕临床失败、医保压价等风险——毕竟,行业的黄金时代,永远只属于那些真正解决未满足临床需求的创新者。