中期利润增超1.7倍!易点云股价缘何上演高台跳水?

8月25日,国内领先的办公IT综合解决方案供应商易点云(02416.HK)披露了2025年上半年业绩报告,成绩好坏参半。

财报显示,今年上半年,易点云实现收入7.0亿元(单位人民币,下同),同比增长8.2%;利润为4574.5万元,同比大增177.6%;但毛利率表现不佳,同比下降1.6个百分点至41.2%。

绩后,易点云股价大幅跳水。8月25日截至发稿前,其股价下跌15.53%,报2.23港元/股。

分析指出,易点云股价遇冷,或受多方因素影响。一方面受羸弱大盘行情影响;另一方面,在于公司毛利率下滑。此外,4月8日反弹至8月25日,区间累计涨幅已近8成,部分资金可能选择阶段性获利了结。

资料显示,易点云是国内办公IT综合解决方案的领军企业,主要致力于为中小型企业提供灵活高效的办公IT服务,包括随用随还的办公设备订阅服务、网络服务及巡检、固定资产管理系统等。2023年5月,易点云成功在港交所上市,成为“办公云第一股”。

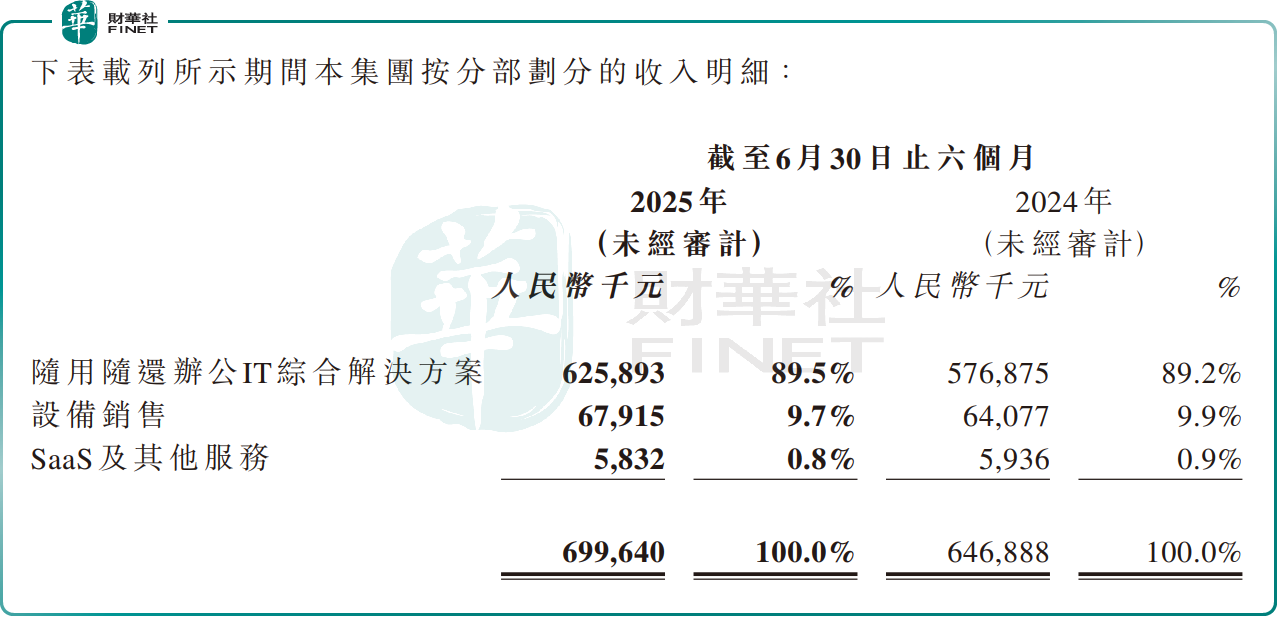

2025年上半年,易点云的收入提升,主要源自随用随还办公IT综合解决方案,及设备销售业务收入增加。

分业务看,随用随还办公IT综合解决方案收入6.26亿,同比增加8.5%,占总营收的比重为89.5%;设备销售收入为6791.5万元,同比增长6.0%,占比9.7%;来自SaaS及其他服务收入583.2万元,则同比下滑1.8%,占比0.8%,主要由于系统开发收入及对外维修服务减少所致。

易点云称,随用随还办公IT综合解决方案收入增加,主要由于有效的销售策略和深度的销售运营体系带来销售效率大幅提升,客户数量和单户订阅台数快速增长,带动收入可持续的增长。

报告期内,易点云活跃客户数量同比增长5.3%至52357家;核心客户数量达27709家,同比增长4.8%,且核心客户服务设备数量占比自上年同期的86.2%,提升至2025年上半年的86.5%。

此外,随着客户数量增加与质量提升,今年上半年,易点云的在服务设备数量超过148万台,同比增长11.3%。

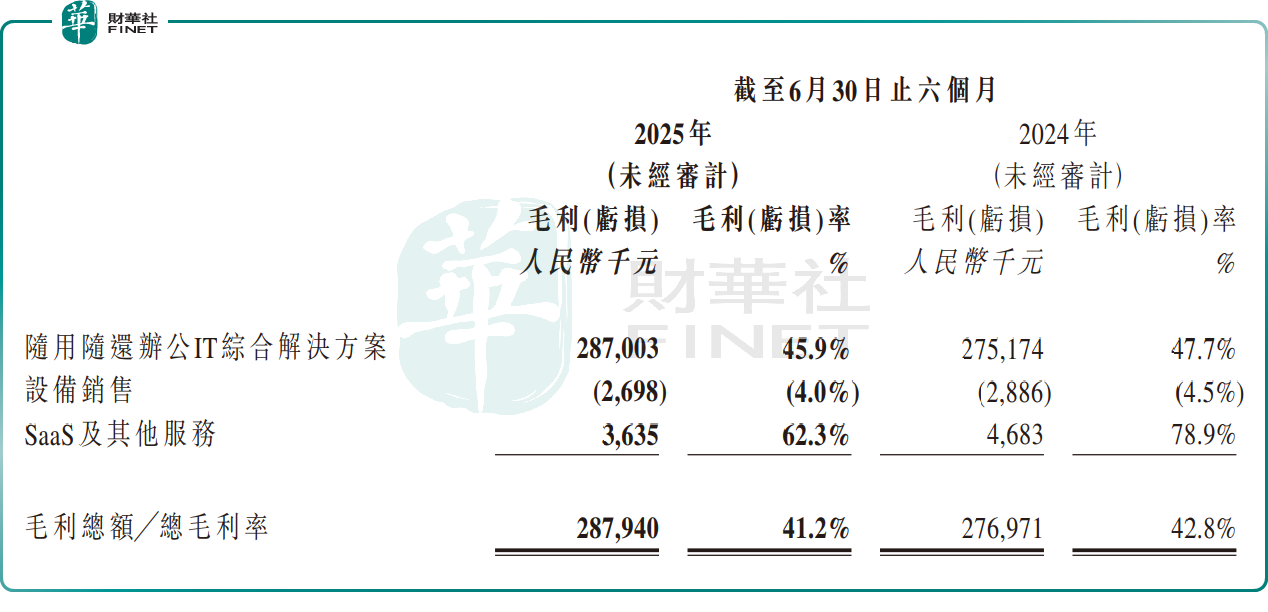

对于毛利率下滑,则主要是由于易点云随用随还办公IT综合解决方案,及SaaS及其他服务两大业务板块的毛利率均有所下滑。前者毛利率减少至45.9%,同比下滑1.8个百分点;后者毛利率更是降至62.3%,同比减少了16.6个百分点。

此外,在各行各业竞相部署DeepSeek的大背景下,易点云推出“易智汇”平台,接入DeepSeek大模型,助力企业本地部署AI能力。

伴随着AI技术的快速发展,易点云在该领域的业务也值得关注。