11月行情遇冷!小鹏、蔚来销量增速放缓

12月2日,港股汽车板块表现分化。截至发稿前,造车新势力车企承压下行,蔚来-SW(09866.HK)跌7.29%,小鹏汽车-W(09868.HK)跌5.88%,零跑汽车(09863.HK)跌1.31%,理想汽车-W(02015.HK)跌1.35%。

部分传统车企则股价走高。广汽集团(02238.HK)涨7.58%,比亚迪股份(01211.HK)涨2.30%,小米集团-W(01810.HK)、奇瑞汽车(09973.HK)等纷纷飘红。

消息面,新能源车企纷纷披露11月销量成绩单,呈现明显分化格局。整体而言,车市四季度“翘尾效应”弱于往年,除零跑汽车外,蔚来、小鹏、理想等其它新势力均出现不同程度的下滑。

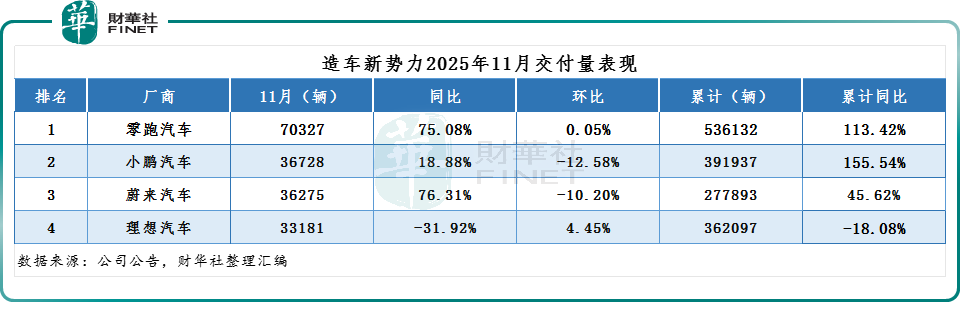

在新势力阵营中,零跑汽车11月交付70327辆,同比增长75.08%,环比增长0.05%,已连续九个月保持增长态势。1-11月,零跑汽车累计交付了53.61万辆汽车,同比大增113.42%。

11月15日,零跑汽车宣布今年累计销量突破50万台,提前达成2025年度销量目标。同时零跑也宣布,2026年零跑将冲击100万台的销量目标。

小鹏汽车的销量放缓,11月交付量达36728辆,同比增长18.88%,环比下滑12.58%,这也是小鹏近六个月来首次录得单月环比下滑。1-11月,小鹏累计交付新车39.19万辆,同比增长155.54%。小鹏在海外市场正加紧布局,1-11月海外交付39773辆,同比增长95%。

蔚来汽车方面,11月交付36275辆,同比增长76.31%,环比下滑10.20%。其中,蔚来品牌交付18393辆,乐道品牌交付11794辆,入门品牌firefly萤火虫交付6088辆,连续四月创历史新高。

理想汽车的交付量遭遇瓶颈,继续排名垫底。11月,其交付33181辆,同比下滑31.92%,已连续6个月出现同比下降。目前,理想正面临纯电车型的产能爬坡压力。

传统车企孵化的新能源品牌方面,受新车效应的拉动,多家公司呈现上扬态势。

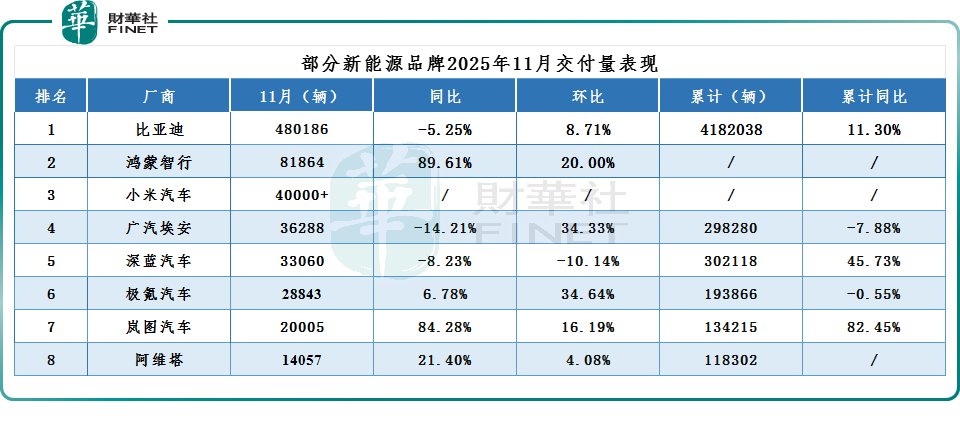

其中,比亚迪11月销售约48.02万辆,同比下滑5.25%,环比增长8.71%;1-11月累计销售418.20万辆,同比增长11.30%。

鸿蒙智行11月再创新高,全系新车交付量为81864台,同比增长89.61%,环比增长20%。其中,问界依然是绝对主力,智界和尚界贡献了小部分增量。

再来看看其他品牌,广汽埃安11月销量为36288辆,同比下滑14.21%,环比增长34.33%。深蓝汽车11月销量33060辆,同比下降8.23%。

此外,极氪科技11月销量63902辆,实现同环比双增长;其中,极氪品牌销量28843辆,领克品牌销量35059辆。岚图汽车11月交付20005辆,同比增长84.28%。阿维塔11月销量14057辆,同比增长21.40%,再创历史新高。

跨界造车新秀方面,小米汽车11月依然保持在 4 万辆以上的水平,产能和交付节奏相对稳定。公司于当月业绩会上表示,全年35万辆目标预计于第三周提前完成,并将全年交付预期上调至40万辆以上。

综合以上车企晒出的成绩单来看,新能源汽车行业整体已从“靠补贴带动的普涨”转向“靠自身体系能力的结构性增长”,品牌之间的水平差距变得更清晰。

对于11月车市的表现,中国汽车流通协会指出,11月车市步入年度冲刺期,整体呈前低后高走势。上半月市场表现相对平淡,主要受前期“金九银十”消费透支影响,部分潜在购车需求前置释放。同时更多新能源车企加入到新车型明年初兜底购置税的行列,一定程度延迟了部分消费者购车。

展望2025年最后一个月,中国汽车流通协会表示,12月是年末冲刺阶段,车市有望升温。车企与经销商全力冲刺销售目标,通过加大促销力度、加速销售节奏等举措提升销量。多数经销商预计12月市场需求及销量环比上升。

海通国际研报亦称,近日各大车企陆续披露11月销量,年末冲刺阶段的格局分化进一步加剧,“翘尾”效应也明显弱于往年。当前,随着“两新”政策补贴基本退出,销量增速趋缓甚至下滑的态势恐难以逆转。在行业反内卷监管持续、补贴基本退出的背景下,12月车市结构出现大幅改写的可能性有限,车企在年终冲刺中更考验销量与盈利之间的平衡。