为何美国非农超预期,但权益资产反弹?

4月3日晚间,美国公布3月非农数据,大超市场预期。数据公布后美债收益率与美元走高,理论上科技成长类资产短期将有所承压,但纳指当天低开高走,周一延续反弹;日韩股市周一、周二上午同步走高。这一反直觉的走势,背后究竟藏着怎样的逻辑?

更值得关注的是:既然美债收益率与美元走高的压力已被市场阶段性消化,A股和港股的科技板块,是否也有机会迎来修复?

一、非农数据是啥?为什么重要?

非农数据(NFP)是美国劳工部每月发布的就业报告,其中最重要的是新增非农就业人数、失业率和平均时薪增速三个核心指标。

非农数据的重要性在于其能够影响美联储的货币政策,进而左右全球流动性和资产价格。

非农数据强劲→消费旺盛→通胀风险上行→加息预期升高→美元走强、美债收益率提高→资产估值承压;反之则提振资产估值。

也就是说,大家关心的不单是非农数据本身,而是它会不会让美联储改变主意——比如加息还是降息。

二、为何美国非农超预期,但权益资产反弹?

4月3日晚间,美国公布3月非农数据,乍一看数据十分强劲:

1)新增非农就业人数大幅超预期(19万人,预期6.5万人);2)失业率回落至4.3%(预期4.4%);3)平均时薪增长有所降温。

数据公布后美债收益率与美元走高,短期内科技成长类资产或将有所承压。

但我们透过现象看本质,3月非农数据其实没有表面上那么强:

1)3月新增就业多数来自于教育健康行业(+9.1万人),主要是医疗行业罢工结束导致;信息、金融业仍继续下滑,体现出AI对就业替代的负面效果;

2)失业率降低的原因并非是就业的改善,而是劳动参与率的降低(当前61.9% vs 25年11月 62.5%),也就是很多人放弃找工作,他们不再被算成“失业”;

3) 相较非农就业人数的扰动,薪资水平在通胀高位的情况下仍趋势性回落,体现出就业市场降温趋势。

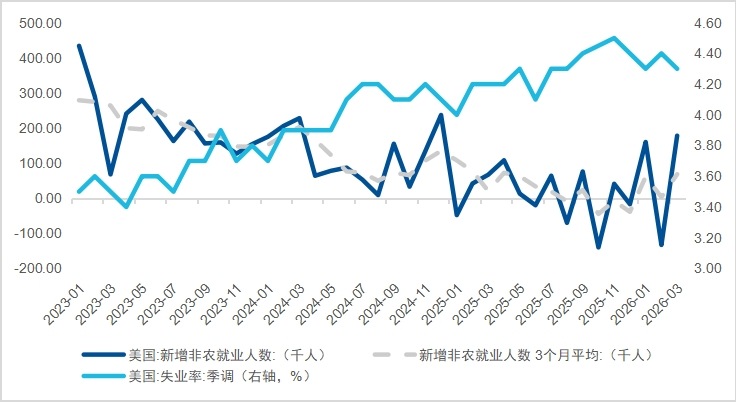

非农数据近期大起大落,单月份非农数据的参考价值有所弱化,但近四个月作为整体来看,平均每月新增就业4.7万/月(vs 25年9月美联储重启降息时 7.6万/月),仍延续 “低就业+低裁员”的偏弱状态,是有利于降息的:

数据来自美国劳工统计局,截至2026年4月2日

而将视角拉长,从非农数据的历史趋势来看,可发现自23年以来,失业率趋势性走高,新增非农就业人数趋势性下降,平均时薪同比增速趋缓,就业的整体状况在走弱。

因此,若是非农就业数据仍能延续偏弱的趋势,美联储降息的概率便会边际抬升,流动性也有望继续宽松,进而边际提振港股/A股科技板块的估值。

图:新增非农就业人数及失业率走势

数据来自Wind,截至2026年4月6日

图:非农平均时薪走势

数据来自Wind,截至2026年4月6日

四、关于降息,市场与美联储之间产生了较大分歧,以谁为准?

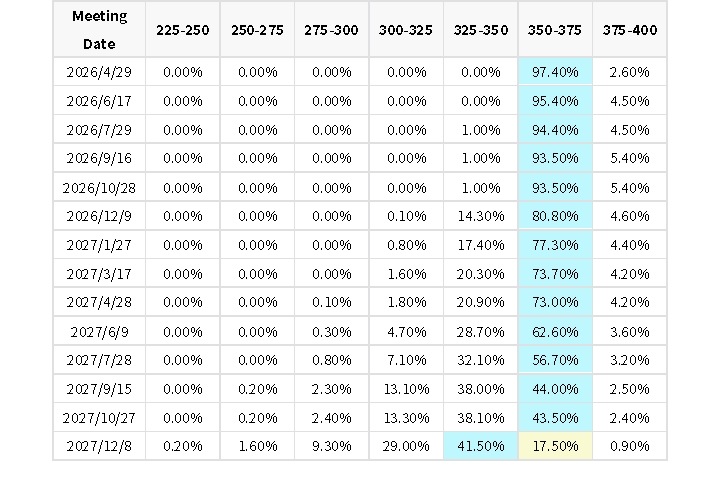

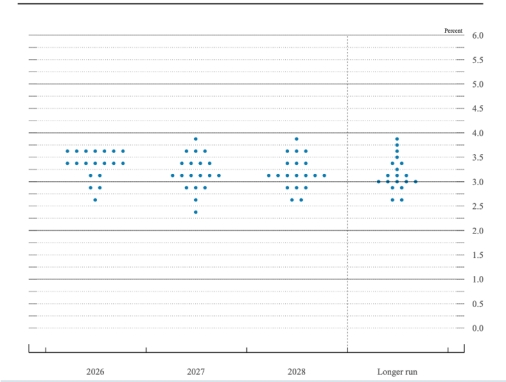

近期利率期货市场认为下一次降息的时点继续推迟(如下图所示,27年9月降息的概率才刚刚超过50%),而3月FOMC会议(美联储决定利率的会议)点阵图则显示2026、2027年将各降息一次。

图:利率期货定价下次降息在27年9月之后

数据来自FedWatch,截至2026年4月2日

图:3月FOMC点阵图指向26、27年各降息一次

数据来自美联储,截至2026年4月2日

造成二者分歧的主要原因在于国际油价的大幅上涨,市场担心高油价一方面推升通胀,另外一方面抑制需求拖累经济增长,进而影响货币政策的路径。

市场与美联储之间存在明显的“预期差”,究竟应该以谁为准?

其实在降息这件事上,美联储与市场预期都是重要的参考,最终起决定性作用的还是经济数据本身。但由于美联储FOMC点阵图是官方最直接的政策路线图,我们可以将其视为未来货币政策的基准情形,然后持续跟踪就业、通胀数据来捕捉情景的变化。

基准情形下,中期流动性有望保持相对宽松:目前来看,3月FOMC点阵图指向26年仍有一次降息,且绝大多数委员认为加息是非基准情形。此外,3月30日,美联储主席公开表示“当前长期通胀预期整体保持稳定”,一定程度上缓解了市场对于流动性的担忧。因此,如果通胀保持稳定,非农就业数据继续温和走弱,今年仍有希望降息,进而释放流动性。

五、短期流动性收紧,年初以来港股/A股科技有所承压,后面怎么看?

复盘来看,作为港股/A股科技代表的恒生科技/科创50指数,与美债收益率负相关较为明显。

作为离岸市场的科技成长板块,恒生科技指数的估值锚定的是美债收益率,同时持股结构中外资占比较高,因此对于全球流动性非常敏感。

作为A股硬科技板块的代表,科创50反映的是我国自主可控的产业基础,但其“高估值、高成长”的特点,使其同样受到全球流动性的影响——不过,由于其定价更多锚定国内政策与产业趋势,所受冲击通常弱于恒生科技

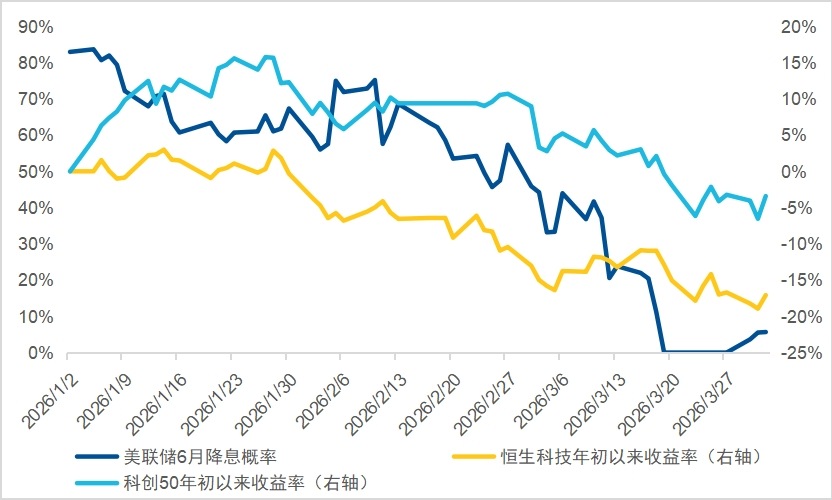

年初以来,“美联储主席提名沃什”、“中东局势反复”等冲击接踵而至,26年6月美联储降息概率从年初的80%以上一度降低至0%,流动性可以一定程度上解释恒生科技、科创50近期相对疲弱的走势。

图:年初以来美联储6月降息概率持续走低

数据来自FedWatch,Wind,截至2026年4月2日

但当市场悲观时,有人恐慌,有人看到机会。

相较于其他板块,当前恒生科技、科创50或对于中期流动性的悲观预期定价较为充分。中金分析师认为,“当前期货市场对于局势的预期非常悲观。只要冲突不持续到下半年、油价不持续维持在100美元以上,美联储依然是可以降息的”。

注:观点引用于中金公司《市场“跌到位”了吗》

由此可见,若美联储年内实现降息,中期流动性好转,恒生科技、科创50有望成为率先迎来估值修复的板块之一。

六、作为典型的高波动资产,恒生科技/科创50选对投资方式很重要

说实话,最近持有恒生科技/科创50的投资者正在经历一段难熬的时期。但我们不妨冷静下来看看,历史上有没有类似情况,以及当时怎么做可能会更好。

其实很多投资者并不缺乏判断:他们认可AI是长期趋势,但在实际投资中,往往很难精准抓住高点/低点。问题往往出现在参与方式上,因为对于恒生科技这种高波动成长资产,单次择时的难度很高。

因此,不妨把视角拉长,通过纪律性的定投买入,在时间维度上分散成本、平滑波动。当市场处于估值低位但方向未明时,此举既能避免“踏空”的焦虑,又能降低“追高”的风险。

以史为鉴,我们以22年2月为样本进行模拟定投,彼时与当前外部环境相似度较高,均处于“地缘冲突+油价飙升”的状态,恒生科技/科创50指数在当时也持续承压。我们来看一下基于长期持有的思路下,定投能取得什么效果?

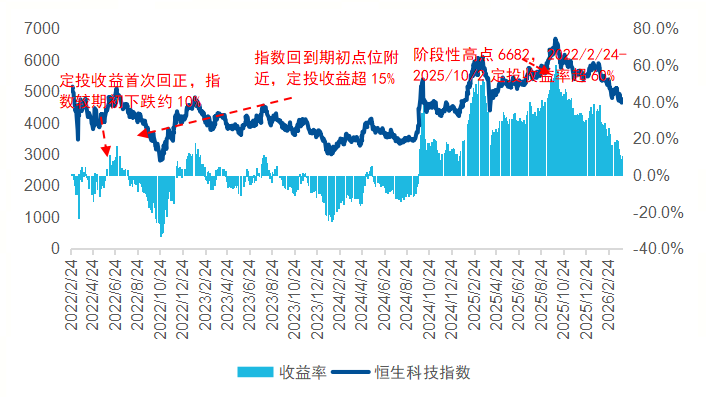

2022年2月24日开始定投恒生科技:恒生科技收盘价5069点开始入场,定投收益首次回正时是22年3月17日,彼时指数较期初下跌约10%;当指数于22年6月27日再次回到期初附近点位时,定投已盈利超过15%。

图:22年开始进行恒生科技指数定投

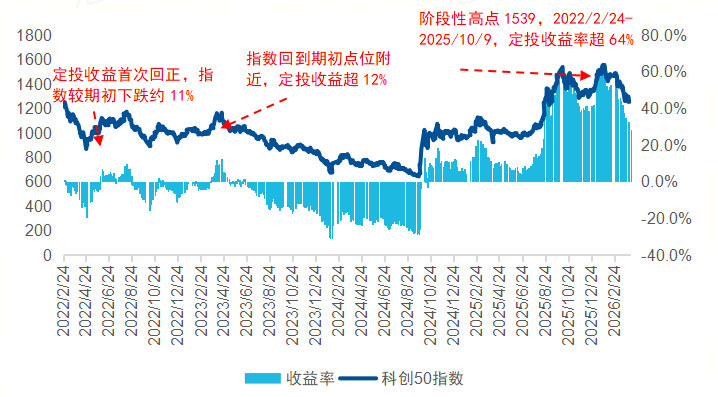

图:22年开始进行科创50指数定投

数据来自Wind,测算时间范围为2022/2/24—2026/4/2,定投测算标的为恒生科技指数(HSTECH.HI)、科创50指数(000688.SH)。定投方式为自日期范围起始日每日定投,不考虑申购赎回费用,收益分配方式选择红利再投资。累计收益率=(期末累计市值−累计投入本金)/累计投入本金*100%,其中,累计投入本金=每日定投固定金额×实际定投天数,定投期末累计市值=Σ每日定投份额(每日定投金额÷当日指数点位)×测算期末指数点位。回测数据仅作示意与模拟,不作为交易指导与收益保证。

七、总结

综合来看,非农数据中期走弱支撑美联储降息预期,若通胀相对稳定,中期流动性有望边际宽松,在此基础上,恒生科技/科创50指数对于悲观预期定价或相对更充分,具备估值修复潜力。对于看好港股/A股科技板块前景的长期投资者,通过定投分散成本、平滑波动是一种值得关注的配置选项。

恒生科技ETF易方达(513010,联接基金:A类013308 / C类013309)作为紧密跟踪指数的配置工具,在流动性、费率及透明度方面具备优势。

科创50ETF易方达(588080,联接基金:A类011608 / C类011609),紧密跟踪上证科创板50成份指数,汇聚AI芯片、半导体设备、材料等全产业链龙头,是把握AI内部结构性机会的优质选择。

内容来源:有连云