哪类创新药指数长期业绩占优?港股创新药ETF景顺(513780)标的指数优势逐年复盘!

港股创新药板块作为离岸市场科技成长属性的核心载体,近年来持续受到境内投资者关注。在跟踪该领域的指数工具中,中证港股通创新药指数与国证港股通创新药指数是最具代表性的两条标的指数。根据历年年度回报数据回溯,两条指数在2021年至2025年中呈现出显著且稳定的业绩分化特征。

图:2021—2025年完整年度两个港股创新药指数回报对比表格

| 统计年度 | 中证港股通创新药指数 | 国证港股通创新药指数 | 中证对比国证收益差 |

| 2021年 | -7.25% | -21.59% | +14.34% |

| 2022年 | -23.26% | -25.60% | +2.34% |

| 2023年 | -19.91% | -22.80% | +2.89% |

| 2024年 | -14.40% | -10.50% | -3.90% |

| 2025年 | 72.75% | 66.52% | +6.23% |

数据来源:Wind 统计区间为2021—2025年共五个完整自然年度,不代表未来业绩保证,亦不构成对任何基金产品的投资建议。

逐年复盘:熊市抗跌与反弹弹性的双重验证

2021—2023年:调整周期中的防御韧性

2021年是港股创新药板块由盛转衰的关键年份。受美联储货币政策转向预期、境内医药政策环境变化及海外中概股监管等多重因素冲击,板块全年承压。在此背景下,中证港股通创新药指数以-7.25%的年度跌幅,显著优于国证指数的-21.59%。14.34个百分点的差距,反映出两条指数在成分股质地、市值分布或行业纯度上的底层差异。

通常而言,指数在下行周期中的相对抗跌性,往往与其龙头集中度正相关——若前十大权重股中头部创新药企的占比更高,则在大市流动性收紧时,大市值标的的防御属性会系统性压低指数回撤幅度。

进入2022年与2023年,板块进入深度调整与磨底阶段。中证港股通创新药指数分别录得-23.26%与-19.91%,国证港股通创新药指数则为-25.6%与-22.8%。尽管两条指数同步下跌,但中证港股创新药指数在这两个完整年度内对比国证创新药指数,仍有2.34与2.89个百分点的优势。

连续三年在熊市环境中跑赢,说明中证指数的编制方案在成分筛选或权重控制上,可能更侧重于主营业务纯粹、研发管线确定性更高的创新药龙头,而非简单覆盖港股通范围内所有涉及创新药概念的标的。这种"优中选优"的编制逻辑,在板块系统性下行时,能够有效规避尾部风险。

2024年:小市值风格下的短暂反超

当年中证港股通创新药指数回报为-14.4%,国证港股通创新药指数指数为-10.5%,国证有约3.9个百分点的优势。

这一阶段,可能与当年市场风格偏向小市值、主题炒作扩散有关。若国证指数的成分股数量更多、中小市值标的权重更高,则在阶段性风险偏好回升、流动性向中小盘倾斜的环境下,其组合弹性会短期放大。然而,这种反超并未改变长期业绩格局,且从后续2025年的数据看,中证指数迅速收复失地并扩大领先优势。

2025年:反弹周期中的进攻锐度

2025年,随着美联储降息周期开启、全球生物医药投融资回暖及国产创新药对外授权(BD)交易频现,港股创新药板块迎来强势反弹。中证港股通创新药指数全年大涨72.75%,国证指数上涨66.52%。中证指数不仅绝对收益亮眼,相对优势亦达到6.23个百分点。

这一数据说明,中证指数在上涨行情中的弹性并不弱于国证指数,甚至因龙头标的的流动性溢价与基本面兑现能力更强,而具备更高的 beta 捕获效率。对于配置型资金而言,"既能抗跌、又能跟涨"的指数特征,显然优于"跌时深跌、涨时略涨"的非对称结构。

具体而言,港股创新药ETF景顺(513780)的产品属性,与投资者布局离岸创新药资产、捕捉全球化估值修复的配置需求高度契合。该产品紧密跟踪中证港股通创新药指数,成分股覆盖经港股通渠道可投资的香港市场创新药核心标的,既能通过指数化投资分享国产创新药出海、BD交易、国际化临床推进等产业红利,又具备ETF产品天然的低成本、高透明、分散风险优势,是港股创新药配置中极具代表性的工具标的。

综合2021年至2025年五个完整年度的回报数据,中证港股通创新药指数在抗跌性、反弹弹性及年度胜率三个维度上,均展现出相对于国证港股通创新药指数的系统性长期优势。五年长周期的统计结果清晰表明,两条指数虽同处港股通创新药赛道,但因编制方案在成分筛选、龙头聚焦度及主题纯度上的差异,长期业绩分化显著且持续。(需要特别提示的是,以上分析基于指数历史表现,统计区间为2021—2025年共五个完整自然年度,不代表未来业绩保证,亦不构成对任何基金产品的投资建议。)

港股创新药ETF景顺(513780)紧密跟踪中证港股通创新药指数(931250.CSI),该指数从港股通范围内精选50只业务涉及创新药研发、生产及服务的上市公司,全面覆盖从临床前研究到商业化落地的全产业链。

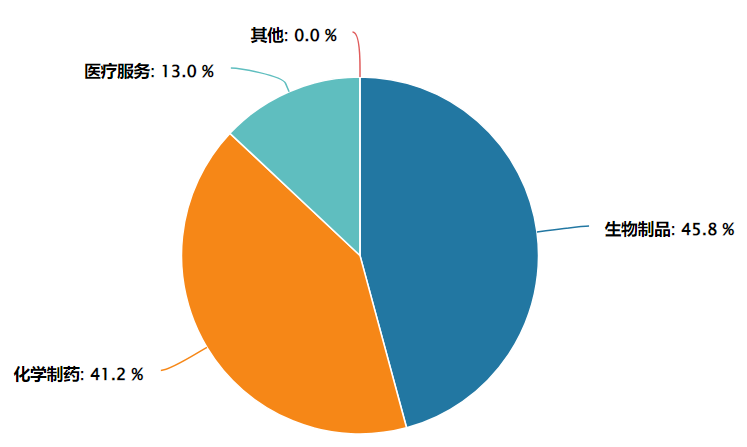

指数的行业纯度极高——按申万二级分类,生物制品与化学制药两大核心板块权重合计超过85%,确保了指数对创新药主题的精准暴露。

图:中证港股通创新药指数行业分布(申万二级行业)

数据来源:Wind 截至:2026.04.22

从成分股来看,指数前十大权重股合计占比约71.5%,集中度适中,既保证了龙头的引领作用,又保留了一定的分散性。十大重仓囊括了药明生物(全球CXO龙头)、百济神州(首个实现盈利的国际化创新药企)、信达生物(BD合作最为活跃的Biotech之一)、康方生物(双抗领域全球领先者)等A股市场稀缺的优质标的。(注:相关个股仅为指数成分股展示,不作为个股推荐。)

对于不便开立证券账户的场外投资者,景顺长城还提供了配套的联接基金(A类:023597,C类:023598),形成了"场内+场外"全覆盖的产品矩阵,满足了不同渠道投资者的配置需求。

常见FAQ解答

Q1:为什么说创新药近期重新回到关注视野?

中国创新药出海势头强劲,2026年前两月BD交易首付款已超2025年任一季度,全年出海授权金额超600亿美元。国内研发同步加速,一季度国家药监局批准国产创新药8款,创历史新高。双抗、ADC等前沿技术持续迭代,行业正从"烧钱期"迈入"自我造血期"。

Q2:港股创新药ETF景顺(513780)有哪些值得关注的特点?

跟踪中证港股通创新药指数,生物制品与化学制药权重合计超85%,行业纯度高。前十大权重股占比约71.5%,聚焦药明生物、百济神州等龙头。指数估值处于近5年40.61%分位数,性价比显现。出海BD高增+头部药企盈利转正,板块定价逻辑正在重构。(数据来源:Wind 截至:2026年3月31日)

Q3:跟踪的是什么指数?

跟踪中证港股通创新药指数(931250.CSI),从港股通范围精选50只创新药研发、生产及服务标的,聚焦港股创新药核心资产,强调创新属性与可投资性,适合作为参与该细分赛道的指数化工具。

Q4:与其他创新药指数有哪些差异?

相比A股医药指数,港股通创新药指数行业纯度更高,不含仿制药、器械等分散标的;相比恒生生物科技指数,更强调可投资性与流动性,不纳入未盈利早期企业。整体定位"创新药核心资产+流动性",风险收益特征更均衡。

Q5:ETF比个股有哪些优势?

创新药研发周期长、单一产品不确定性高,ETF通过指数化投资覆盖一篮子企业,降低对单一公司的依赖,同时把握行业整体机会。无需深入研究个股,即可参与板块发展,更适合普通投资者配置。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证港股通创新药交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.80%;100万元≤M<300万元,0.60%;300万元≤M<500万元,0.40%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,1.00%;100万元≤M<300万元,0.80%;300万元≤M<500万元,0.60%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城中证港股通创新药交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。

内容来源:有连云