【IPO速递】赴港!神州细胞(688520.SH)冲刺“A+H”,最大隐忧是什么?

近日,来自A股科创板的神州细胞(688520.SH)正式向港交所递交招股书,拟在主板挂牌上市,由中信证券担任独家保荐人。

值得一提的是,百济神州(06160.HK)、恒瑞医药(01276.HK)等创新药企已经完成两地布局,如果神州细胞此番成功上市,也将加入“A+H”大军。

招股书显示,神州细胞于2020年6月登陆A股科创板,上市以来其股价起起落落,波动巨大,最新市值接近185亿元(人民币,下同)。

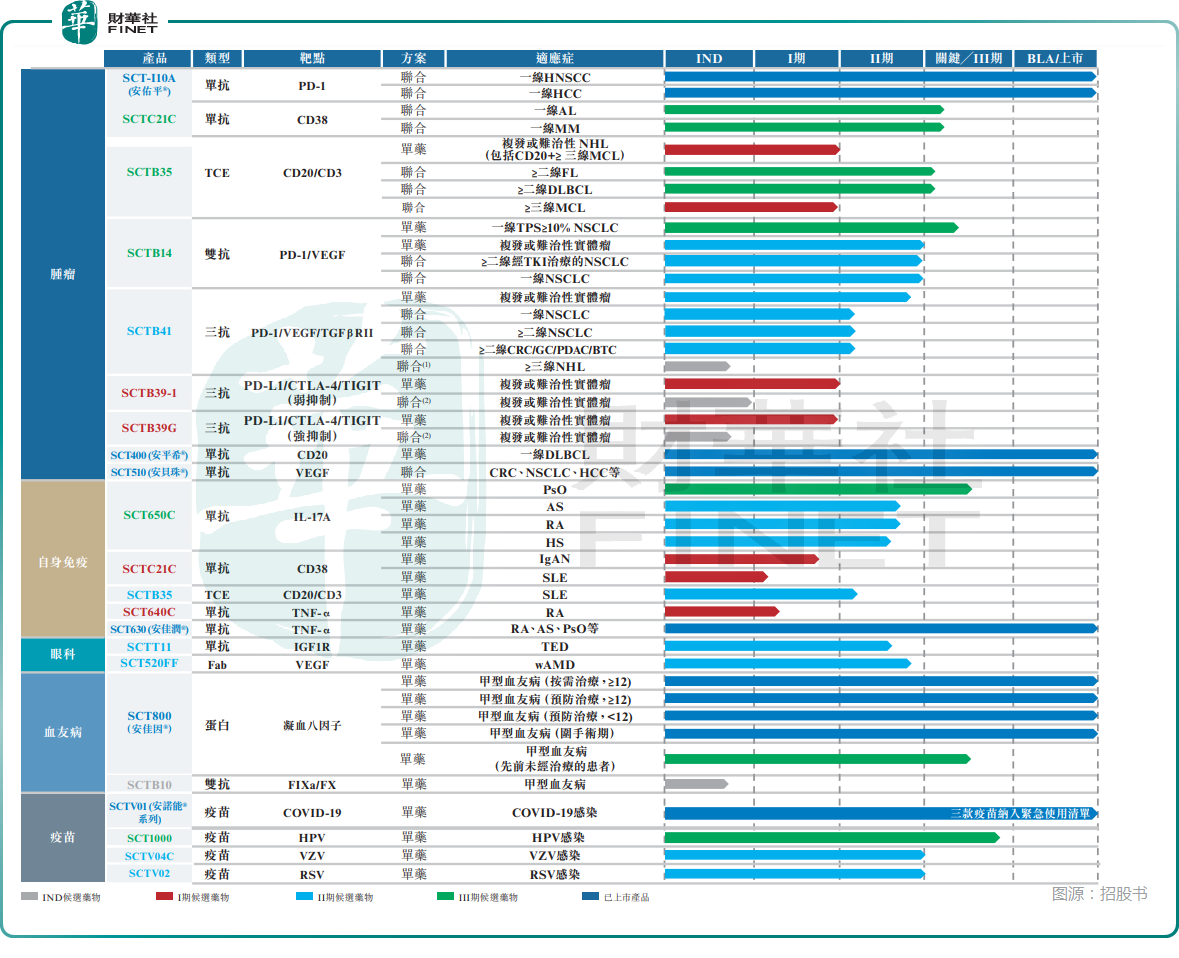

业务方面,神州细胞是国内自主研发的创新型生物制药企业,专注于治疗性抗体、重组蛋白、疫苗三大核心品类的研发、生产与商业化。业务覆盖肿瘤、自身免疫、血友病、眼科、疫苗五大热门赛道,目前拥有5款商业化产品、3款获批紧急使用的新冠疫苗,还有13款候选药物处于临床阶段。

其中,神州细胞于2021年7月推出了首个商业化产品安佳因(重组人凝血因子Ⅷ),这也是公司目前最能打的商业化产品,在国内甲型血友病治疗领域,已占据主导地位,2024年市场份额高达35.5%,位居国内同类产品第一。

公司的商业化产品还有抗肿瘤领域的安佑平(菲诺利单抗)、安平希(瑞帕妥单抗)、安贝珠(贝伐珠单抗),自免领域的安佳润(阿达木单抗)。这5款商业化产品均已纳入国家医保。

此外,值得关注的重磅管线还有全球首款进入临床的14价HPV疫苗等。

业绩层面,2023-2025年,神州细胞的收入分别为18.87亿元(人民币,下同)、25.12亿元、15.60亿元,2025年遭遇大幅下降;净利润依次亏损3.97亿元、盈利1.12亿元、再亏损5.66亿元,仅2024年实现短暂盈利;毛利率表现较好,分别为94.9%、95.6%、91.8%,维持在高位。

2025年收入大降、由盈转亏原因何在?

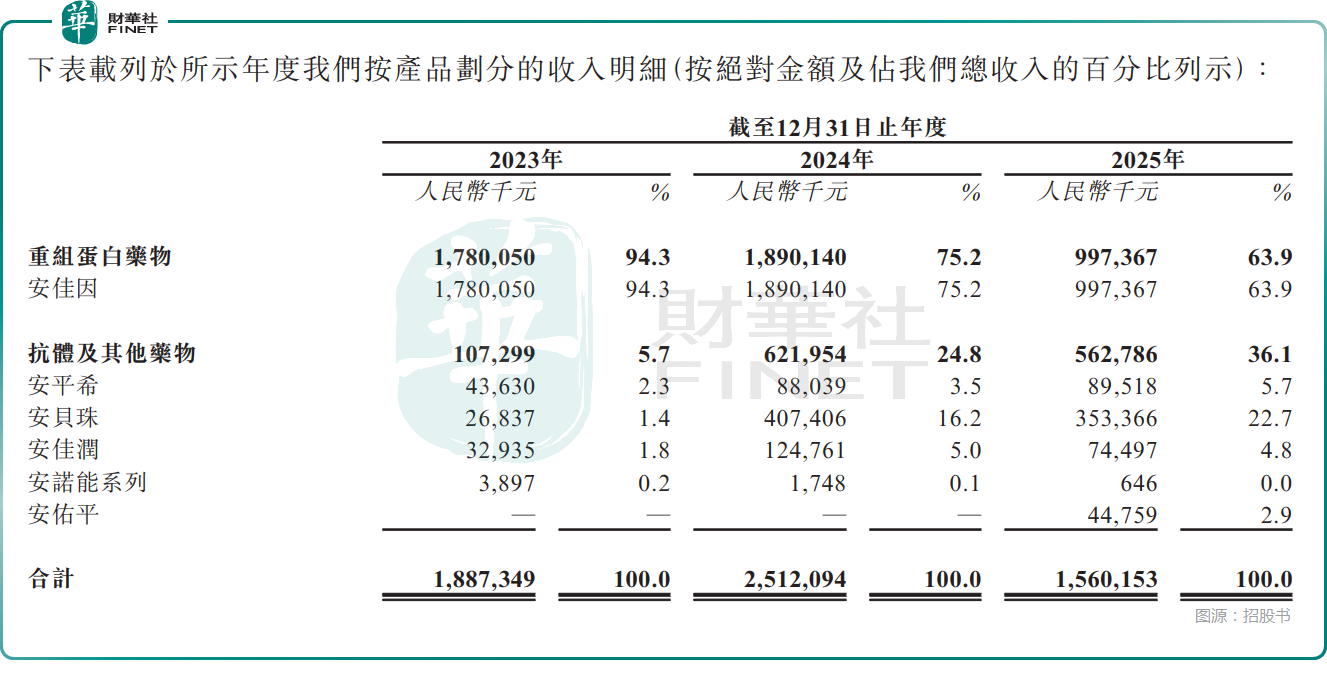

从收入结构来看,神州细胞此前高度依赖安佳因这个大单品,2023年的收入占比高达94.3%,但这款产品的收入从前一年的18.90亿元降至2025年的9.97亿元,收入占比也降至63.9%,仍高度依赖这款大产品,这是2025年业绩遭遇“滑铁卢”的核心原因。

此外,抗体及其他药物的收入也出现了下滑,尤其是安贝珠2025年的收入下降明显。

最关键的是,结合A股市场披露的信息来看,神州细胞2026年一季度又出现了收入同比大幅下滑,净利润同比由盈转亏的情况,好消息则在于季度收入环比增长逾30%,有一点止跌企稳的意思。

神州细胞多次亏损还有一个关键因素在于公司高强度的研发——2023-2025年,其研发开支分别为11.48亿元、9.11亿元、8.38亿元。

此外,销售及经销开支也在水涨船高,分别达4.36亿元、6.94亿元、8.43亿元。尤其2025年在收入明显下滑的背景下,销售费用仍逆势大增,高额市场投入进一步挤压了利润空间,成为公司持续亏损的又一重要推手。

在开支居高不下、利润动辄亏损的大背景下,神州细胞的现金流也有所承压。数据显示,公司经营活动现金流波动剧烈,2023年、2025年均为净流出,存在较大规模的应收账款及存货,对运营资金形成了占用。

与此同时,投资活动现金流连续三年大额净流出,且每年都是大手笔花钱,融资活动所得现金则在2025年大幅攀升至10.23亿元,成为公司重要的现金流补充来源。

此次赴港上市如果成功,也有利于缓解公司的现金流压力。而根据招股书,神州细胞拟将募资投向这些方面:用于推进候选产品的临床开发及监管申报;用于商业化、扩大营销网络及提升商业化能力;用于推进其他管线候选药物的早期研发,以及工艺开发及相关质量管理活动;用作营运资金及其他一般公司用途。

神州细胞还有一点值得投资者注意,神州细胞登陆A股后,实控人并未稀释股权,反而主动加码。2025年6月,实控人全资控股的拉萨爱力克计划斥资9亿元全额认购公司定增股份,其控制权进一步强化。

而截至2026年5月15日,实控人谢良博士及其配偶,通过拉萨爱力克、拉萨良昊园等关联主体合计控制约70.86%股份,股权集中度极高。