【IPO速递】晶通新材料赴港IPO:股权高度集中叠加突击分红,上市初衷值深思

近期新股市场延续亮眼表现,深演智能(02723.HK)、华曦达(00901.HK)、丹诺医药(06872.HK)等多股在上市后迎来飙升。

而日前消息显示,国内装饰材料行业龙头浙江晶通新材料集团股份有限公司(下称“晶通新材料”)已向港交所递交招股书,由中金公司出任独家保荐人,正式冲刺港股主板IPO。

值得一提的是,就在IPO前夕的2026年3月及4月,晶通新材料相继引入了浙江科风投和浙江浙建两名投资者。这两家机构背后均有浙江国资背景,或为其赴港上市增添分量。

业务方面,晶通新材料主打石晶复合环保装饰板材,简单来说就是替代传统瓷砖、木地板、墙纸的新型绿色建材,具备低碳无甲醛、耐磨防水、可循环等优势。公司形成四大产品线:(i)SPC地板及墙板、(ii)LVT地板、(iii)EPC地板及墙板,以及(iv)其他创新产品,包括PETG地板。截至2025年末,公司提供超过3100款地板、600款墙板产品。

根据弗若斯特沙利文的资料,2025年,晶通新材料位居中国PVC装饰材料总出口额、对欧出口额双第一,产品销往全球60多个国家及地区,合作欧洲八大知名家居零售集团。

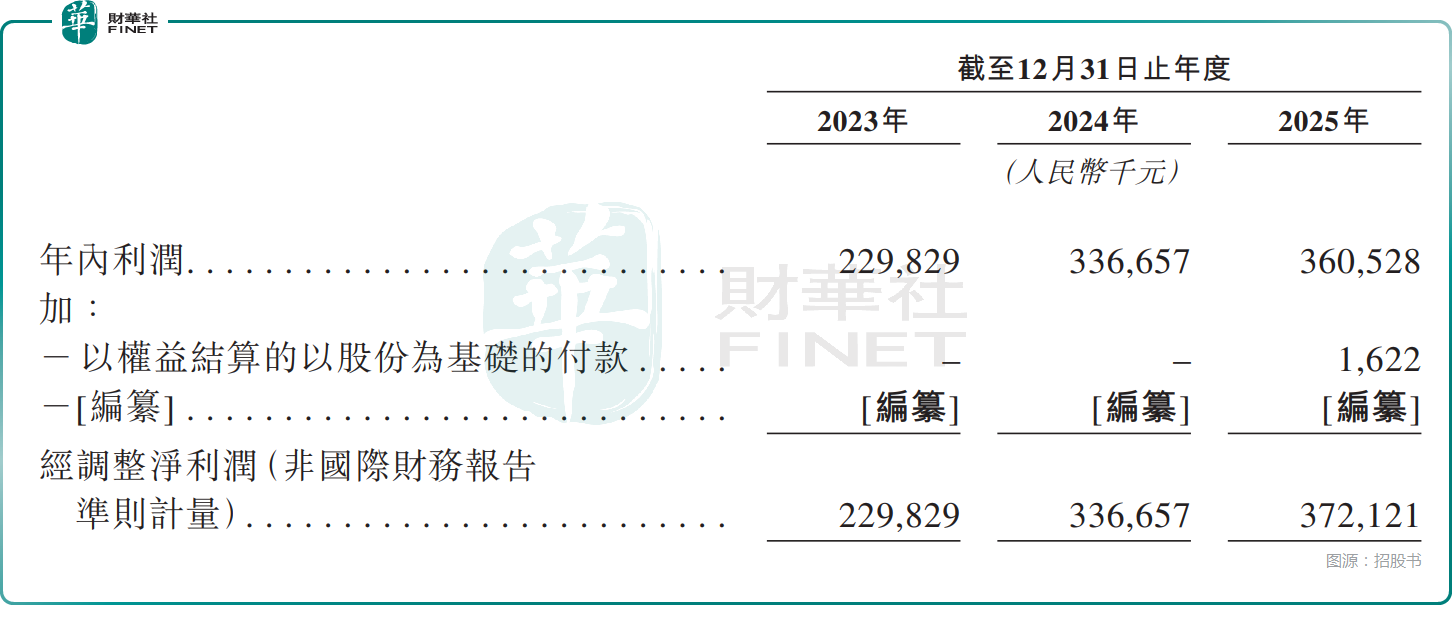

而在业绩层面,2023-2025年,晶通新材料的收入分别为15.98亿元(人民币,下同)、22.19亿元、23.07亿元,经调整净利润分别为2.30亿元、3.37亿元、3.72亿元。整体毛利率稳定维持在35.9%-37.0%,比较稳定。

不过,公司2025年增长出现明显放缓,这一点值得持续跟踪。

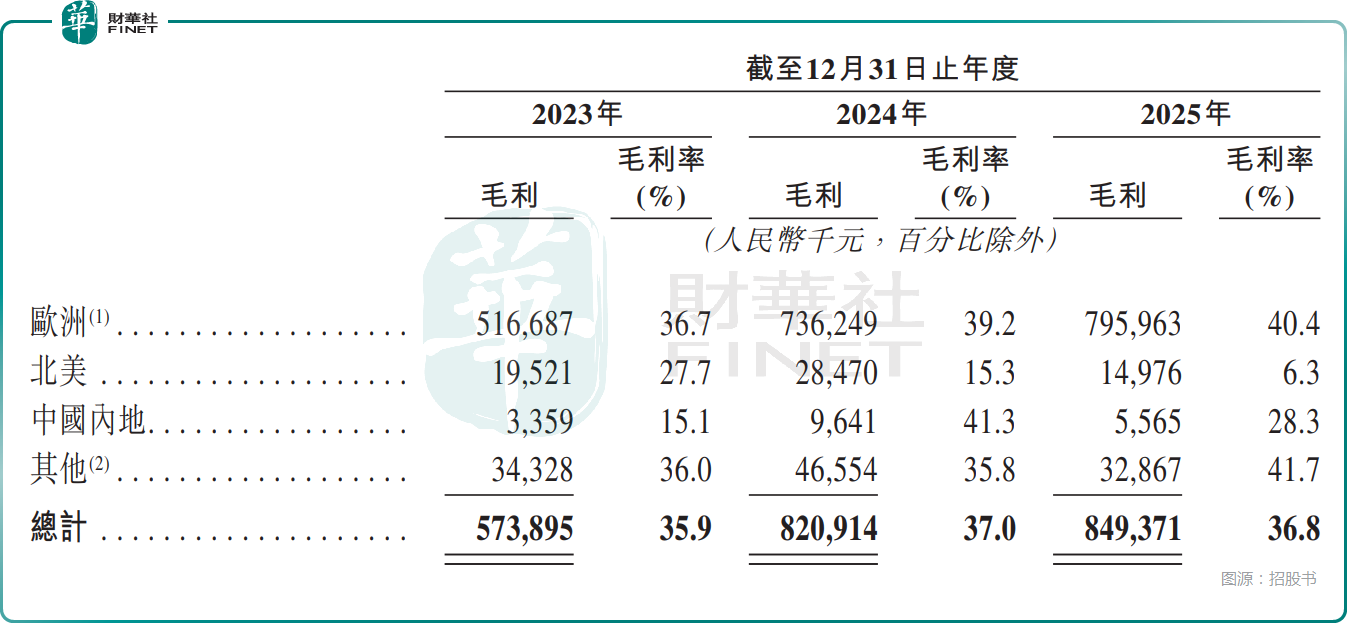

另外,从地域来看,晶通新材料的收入极度依赖海外市场,2025年来自欧洲市场的收入占比高达85.3%,北美市场收入占比连续增长至10.4%,中国内地的收入占比小幅下滑至0.9%。

再结合毛利率来看,欧洲市场的毛利率一直较高,2025年增至40.4%,是公司利润的核心支柱。北美市场的毛利率遭遇连续大幅下滑,2025年已经降至6.3%,而北美市场收入占比在提升,后续是否会拖累整体毛利率,需要观察。

对此,晶通新材料在招股书中解释称,2025年北美市场毛利率大降主要由于公司于2025年销往北美的产品主要来自泰国生产基地,而该基地最近才开始运营,且仍在增加产能,故毛利率相对较低。

另一边,这种收入极度依赖海外市场的结构也带了一些潜在风险,例如一旦欧洲经济下滑或贸易政策生变,公司将面临巨大冲击。

此外,贸易应收款从2023年的2.80亿元增至2025年的4.16亿元,存货则从2023年底2.38亿元攀升至2025年底的4.52亿元,存货周转分别为98天、77天、101天,2025年明显拉长,而且2023-2025年期间均产生超过3000万元的存货减值。

公司股权与治理层面特征鲜明,属于典型家族企业,创始人戴会斌、章树红为一致行动人,合计掌控92.38%投票权,股权高度集中。

值得关注的是,近年晶通新材料密集分红,2023-2025年分别宣派股息1亿元、1亿元、5000万元。

而在2026年3月,公司再度向股东宣派现金股息6000万元,目前已悉数派付该等股息。

赚钱分红本无可厚非,但这种在上市前夕密集派息,绝大部分流向实控人,存在上市前大额分红、资金向实控人倾斜的争议。

而此次赴港,晶通新材料拟将募资资金投往这些方向:用于投资墙板产品,主要透过成立位于浙江省桐乡的专用墙板生产基地,以提升国内墙板产品产能;用于通过在匈牙利建设一个集PVC地板及墙板制造及循环利用于一体的现代绿色生产基地;用于持续投资位于泰国春武里府的泰国生产扩建基地;用于采购及升级位于桐乡的国内生产基地智能制造升级项目地;用于通过兴建全新的研发中心大楼、引进先进研发设备及招募研发专家,在桐乡总部设立总部研发升级及技术创新基地等。