【IPO速递】淡马锡、红杉押注!纳力新材料赴港:亏损持续,现金流承压

5月28日,扬州纳力新材料科技股份有限公司(简称“纳力新材料”)向港交所递交招股书,拟登陆主板,由法国巴黎银行独家保荐。

而在此之前,锂电材料赛道龙头——前驱体巨头中伟新材(02579.HK)、锂电铜箔龙头诺德股份(600110.SH)已先后登陆资本市场。不同于二者深耕的成熟路线,纳力新材料聚焦复合集流体这一下一代核心技术赛道,成为了锂电材料细分赛道冲击上市的又一硬核选手。

根据资料,纳力新材料成立于2022年,随后马不停蹄地完成了多轮资本运作,引入了淡马锡、红杉中国、中金资本、扬州国资基金、建投投资等知名机构,资本认可度较高。在2025年9月完成的B轮融资中,其交易后隐含估值已经增至49.26亿元(人民币,下同)。

通俗来讲,纳力新材料主打产品为锂电池集流体,相当于电芯内部的导电骨架。作为动力电池、储能电池不可或缺的核心材料,它既要承载电极活性物质,又负责传导电流,其材质与工艺水平,会直接左右电池的性能、安全性及耐久性等,是制约锂电池综合性能提升的关键一环。

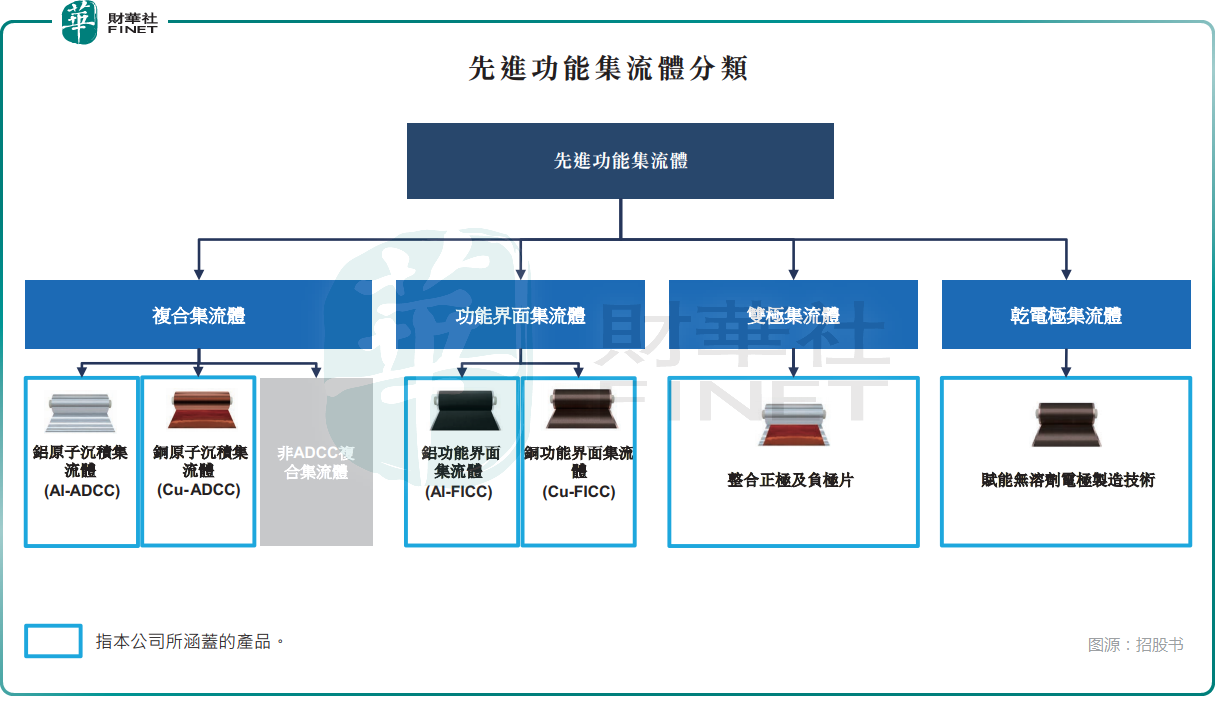

公司核心产品分为两大主力:FICC(功能界面集流体)通过纳米碳涂层技术提升电极界面的导电性、黏结力及电化学稳定性,实现快速充放电性能、更高安全性及更长电池寿命;ADCC(原子沉积集流体)包括采用高精度原子沉积工艺生产的复合铜箔及铝箔,为电池提供更轻、更坚固、更灵活且结构耐用的材料,从而实现更高安全性、更高能量密度、更低成本,并减少金属及自然资源消耗。

此外,纳力新材料还布局双极集流体、干电极集流体等前沿品类。

纳力新材料的下游客户群覆盖电池制造商、汽车主机厂、消费电子产品、光伏、航空航天等领域。

根据弗若斯特沙利文的资料,按2025年的出货量计,纳力新材料在全球功能界面集流体制造商中排名第三。截至2025年末,公司在全球复合集流体制造商中排名第一,原子沉积集流体的年产能为6290万平方米。

业绩端呈现“高增但持续亏损”格局。2023至2025年,纳力新材料的收入从2194.6万元飙升至5.79亿元,三年复合增速高达413.5%,成长速度炸裂。

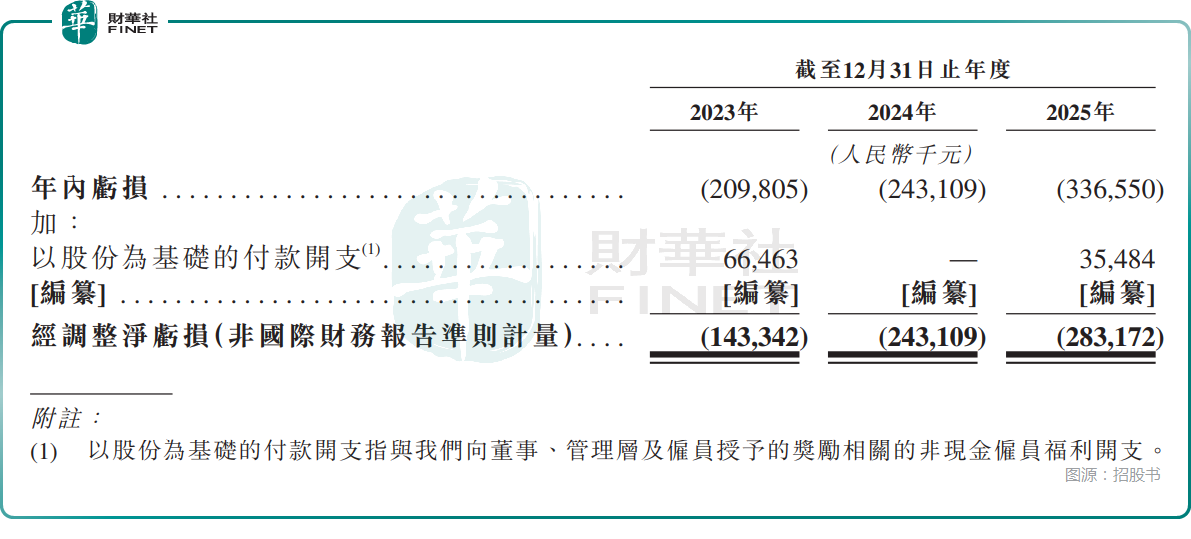

但受高额研发、产能爬坡、固定资产投入等多重因素影响,三年分别亏损2.10亿元、2.43亿元、3.37亿元;经调整亏损分别为1.43亿元、2.43亿元、2.83亿元。

积极信号是亏损率持续收窄,2023至2025年,毛损率从40.1%大幅降至8.6%。

不过,纳力新材料也存在一些隐忧。

公司的经营现金流连续三年净流出(2025年净流出2.97亿元),“自我造血”能力亟需加强。存货规模、贸易应收款项及应收票据也在持续走高,2025年分别为1.39亿元、2.64亿元,对运营资金形成了一定占用。

从收入结构来看,纳力新材料严重依赖FICC产品,2023年至2025年的收入占比分别为89.4%、91.1%、84.9%;ADCC的收入占比则分别为2.6%、0.7%、0.3%,占比极低。

而在另一边,公司核心产品售价呈现持续下行态势,两大主力产品FICC、ADCC均价连年走低。其中,FICC的2023年平均售价为42.5元,2024年降至40.1元,2025年进一步下滑至39.5元/公斤,产品放量的同时伴随明显降价走量特征。

与此同时,纳力新材料还存在客户、供应商集中度双高的情况。2025年,公司前五大客户收入占比为72.1%,最大客户的收入占比为26.8%;前五大供应商采购占比在78.3%,最大供应商采购占比达39.6%。

此次赴港上市,纳力新材料拟将募资的资金投往三大方向:一是加码产能扩建与产线升级,巩固全球产能龙头地位;二是加大前沿技术研发与人才投入;三是补充营运资金,支撑海内外业务扩张。