【IPO速递】过会速度创记录!美团、腾讯加持,宇树科技首季利润却腰斩?

人形机器人赛道正迎来资本集中收割期,港股优必选(09880.HK)、越疆(02432.HK)已率先登陆资本市场,如今科创板再迎重磅选手——最火“机器人”宇树科技火速过会,即将冲刺A股“人形机器人第一股”。

不过,虽然有着宇树科技过会这则消息的刺激,但在6月2日,港、A两市的机器人概念出现明显分化,绿的谐波(688017.SH)等一些个股出现上涨,而优必选等多股遭遇下跌。

根据资料,宇树科技由王兴兴于2016年8月创立,2026年3月正式递交科创板IPO申请并获受理,从受理到6月1日过会仅用时73天,创下科创板审核提速纪录。

业务层面,宇树科技是全球领先的高性能通用机器人企业,通俗来说就是做人形、四足两类智能机器人,以及配套核心零部件,还有具身智能模型的研发与销售。

核心产品覆盖H/G/R系列人形机器人、Go/B系列四足机器人,还有灵巧手、激光雷达、关节模组等核心组件。下游横跨科研教育、工业巡检、应急救援、文旅展演四大领域,国家电网、中石油、中石化、巴斯夫等均为合作客户。

行业地位亮眼,2025年人形机器人出货量达5500台(纯人形,不含轮式双臂机器人),位居全球第一,四足机器人累计销量超3.3万台,常年稳居全球份额榜首,多次刷新机器人运动性能世界纪录。

出色的表现叠加具身智能行业风口,宇树科技获得了众多资本的青睐,其股东阵容堪称豪华,美团系合计持股9.65%,红杉、经纬、顺为资本悉数入局,腾讯(00700.HK)、阿里(09988.HK)、中国移动等亦战略加持,顶级资本扎堆重仓。

财务层面,公司业绩爆发式增长,2023-2025年的营收从1.59亿元飙升至16.99亿元,复合增长率高达226.78%,利润端自2024年开始转向盈利,其中2025年扣非净利润达5.91亿元,主营业务毛利率也从44.22%攀升至60.13%。

其中,宇树科技自2023年自研量产首款全尺寸通用人形机器人H1后,2023-2025年人形机器人的销售收入实现了快速增长,销售金额分别为296.71万元、1.07亿元、8.68亿元,占主营业务的比例从1.88%增长至51.78%。

另外,公司还搭建了“硬件+生态”模式,2025年海外收入占比超4成,全球化布局成熟。

总的来看,宇树科技2023-2025年各方面的表现都非常亮眼,业绩展现了极强的爆发性。但是,进入2026年,宇树科技遭遇风云突变。

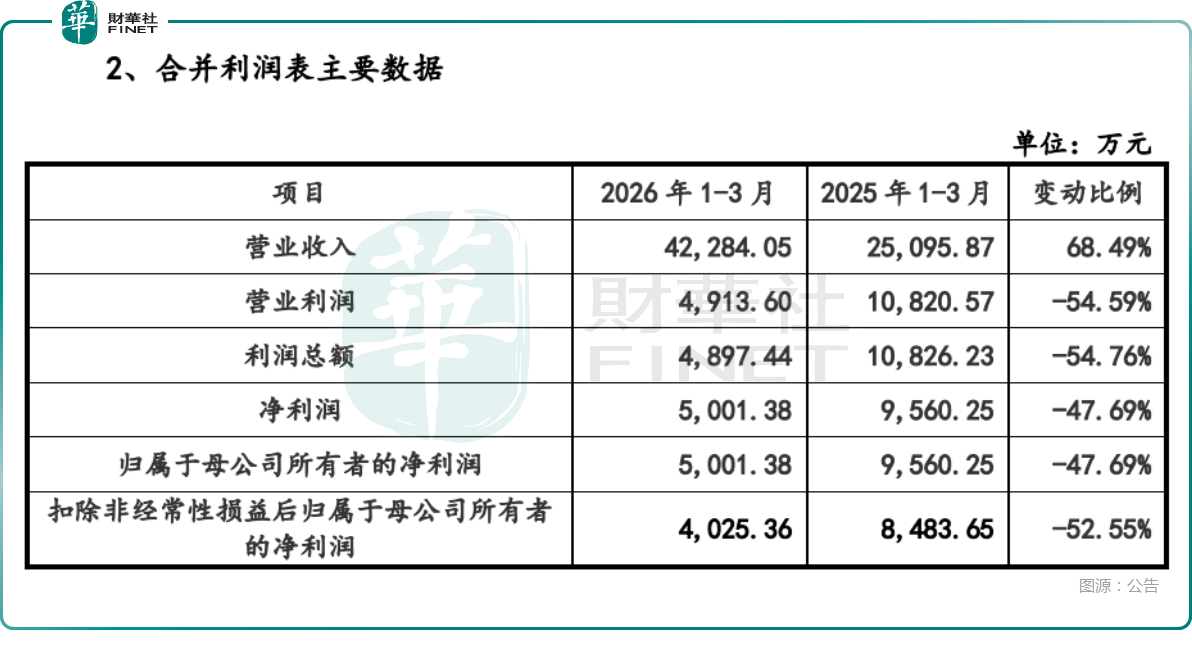

今年第一季度,其营收虽增长68.49%至4.23亿元,但增速显著放缓,且扣非净利润却同比下滑52.55%,仅剩4025.36万元。公司解释称,由于研发投入激增及春晚等营销费用支出,导致利润被大幅侵蚀。

另外,2026年一季度,宇树科技经营活动产生的现金流量净额较去年同期下降85.65%,主要系期内购买商品及支付期间费用的现金流出金额同比增幅,显著大于销售商品的现金流入金额增长幅度。

公司一季度的表现或引发一些投资者的疑问,一旦行业热度退去亦或是竞争持续加剧,高毛利率能否维持?盈利空间是否会遭遇压缩?

宇树科技治理层面也值得留意:发行前,实控人王兴兴通过特别表决权安排,合计控制68.78%表决权,控制权高度集中,属创始人主导型企业。

本次A股IPO,宇树科技拟募资42.02亿元,全部聚焦主业,分别投向智能机器人模型研发、机器人本体研发、新型智能机器人产品开发、智能机器人制造基地建设,募资投向精准贴合行业发展与自身战略。

整体而言,宇树科技坐拥技术、资本、赛道三重红利,坐稳了人形机器人龙头席位,同时是机器人也是近年的大热门概念,宇树科技又极具知名度,还获得了广泛支持,其股价在上市后或会迎来一波猛烈的爆炒。

不过,公司营收增速放缓、盈利波动、行业内卷等关键点也值得持续关注,另外人形机器人商业化仍处早期,下游应用落地的情况需长期跟踪。