【IPO追踪】股价遭“膝盖斩”!新琪安(02573.HK)大规模解禁即将来临

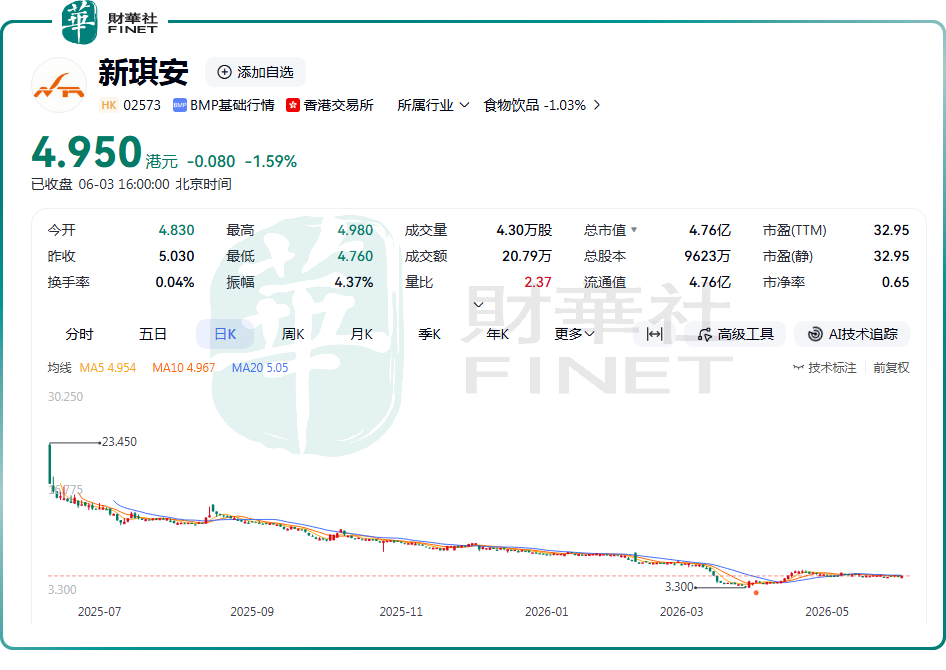

6月3日,食品添加剂厂商新琪安(02573.HK)再度走弱,收盘跌幅为1.59%,股价定格4.95港元,颓势依旧难改。

回顾走势,新琪安完美诠释“上市即巅峰”。2025年6月10日,该公司登陆港交所,发行价为18.9港元。上市首日大涨21.43%,盘中创下30.25港元高点,一度让市场对其寄予厚望。

谁曾想高光过后,行情急转直下,股价开启了漫长的阴跌模式。对比上市最高点,当前股价已暴跌83.64%;相较发行价,也累计下滑73.81%,此前高位入场的投资者被深度套牢,浮亏惨重。

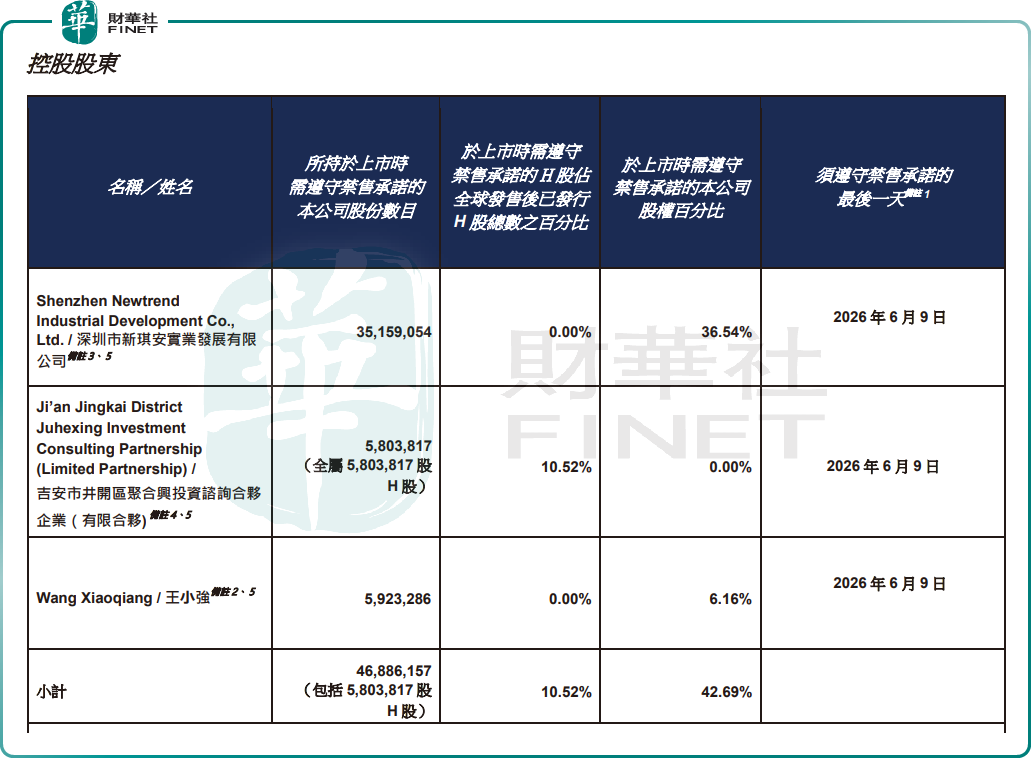

更大的考验近在咫尺。新琪安上市即将满一年,控股股东、首次公开发售前投资者及董事的禁售期进入倒计时,市场对解禁后的减持压力存在明显担忧。

据此前公司公告,新琪安控股股东所持限售股份第二阶段禁售期将于2026年6月9日届满;首次公开发售前投资者、董事持有限售股份的最后禁售期同样为6月9日。

上述股东合计持有限售股份约8000多万股,按当前股价测算,对应市值超过4亿港元。大规模解禁预期之下,部分资金可能会选择提前离场,这也是公司股价疲软的重要诱因之一。

拨开市场情绪的迷雾,回到基本面上,公司业绩成色不足是新琪安股价持续探底的核心逻辑。

资料显示,新琪安是一家食品级甘氨酸及三氯蔗糖生产商,主要从事食品级甘氨酸、工业级甘氨酸及三氯蔗糖的生产及销售,其产品远销全球6大洲约40个国家。

食品级甘氨酸通常用于宠物食品、日用消费品、鱼酱、花生酱、乳制品、酱油及其他调味品;工业级甘氨酸可用作食品级甘氨酸原材料及草甘膦原材料,而草甘膦可用作除草剂及作物干燥剂。按年销量及销售收益计,新琪安于全球食品级甘氨酸制造行业排名第一。

尽管行业地位突出,但新琪安的财务表现却显颓势,近两年深陷“增收不增利”的尴尬境地。

财报显示,2025年,新琪安实现收入5.83亿元,同比增长2.52%,整体保持稳定。

但利润端却呈现持续滑坡的态势,盈利压力肉眼可见。2025年,公司归母净利润骤降至1305.9万元,同比暴跌69.91%,已连续3年利润同比下滑。管理层指出,行政开支及财务成本上升、汇兑收益减少为利润下滑主要原因。

有分析指出,短期维度,新琪安盈利改善尚不明朗,叠加6月9日大额解禁带来的潜在抛压,股价弱势格局或难以快速扭转。后续,投资者需重点跟踪解禁落地后的股东减持动向,以及公司成本管控、盈利回暖的实际进展。