【IPO追踪】星源材质(300568.SZ)拿下港股“入场券”,业绩遭遇滑铁卢

6月3日,星源材质(300568.SZ)顺利通过港交所聆讯,由中信建投国际独家保荐,距离正式挂牌上市仅一步之遥。若成功登陆港股,公司将成为锂电产业链中又一家实现“A+H”两地上市的企业。

星源材质成立于2003年,专注于锂离子电池隔膜的研发与制造。隔膜作为锂离子电池的核心部件之一,既能防止电极之间的物理接触,又作为电解质的承载体,促进离子传导。

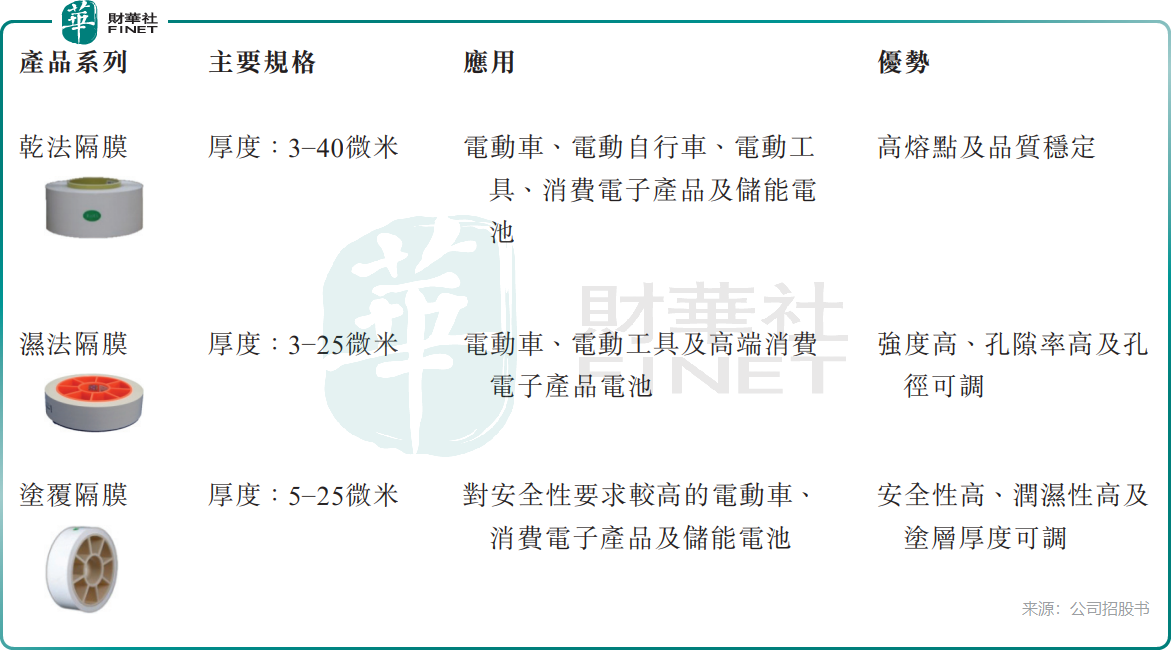

公司提供涵盖干法隔膜、湿法隔膜及涂覆隔膜在内的全面产品组合。其中,干法隔膜主要用于电动车、电动自行车、电动工具等领域;湿法隔膜适用于电动车、电动工具及高端消费电子产品电池;涂覆隔膜则面向对安全性要求较高的电动车、消费电子产品及储能电池。

星源材质表示,公司是为数不多具备独立设备研究与设计能力的隔膜企业之一,并拥有专有的微孔制备技术,这使得其能够构建具备竞争力的电池隔膜生产线。同时,公司是中国内地首家,也是少数几家同时掌握干法、湿法及涂覆三种锂离子电池隔膜生产技术的企业之一。尤其在干法隔膜市场,按2025年出货量计算,公司以21.5%的份额高居全球第一。

根据弗若斯特沙利文的数据,星源材质已连续六年锂离子电池隔膜出货量位居全球第二,全球市场占有率从2020年的11.0%提升至2025年的11.6%。2025年,公司在中国内地电池隔膜市场中占据约13.5%的份额,排名第二。

公司客户阵容豪华,涵盖了全球100多家领先的锂离子电池制造商,主要包括LG新能源、三星SDI、远景动力、村田、SK On、SAFT、宁德时代(300750.SZ)(03750.HK)、比亚迪(002594.SZ)(01211.HK)、国轩高科(002074.SZ)、中创新航(03931.HK)、亿纬锂能(300014.SZ)和欣旺达(300207.SZ)。不过,公司客户集中度较高,2023、2024及2025年,公司来自前五大客户的收入占当期总收入比重依次为63.8%、50.9%、60.8%。

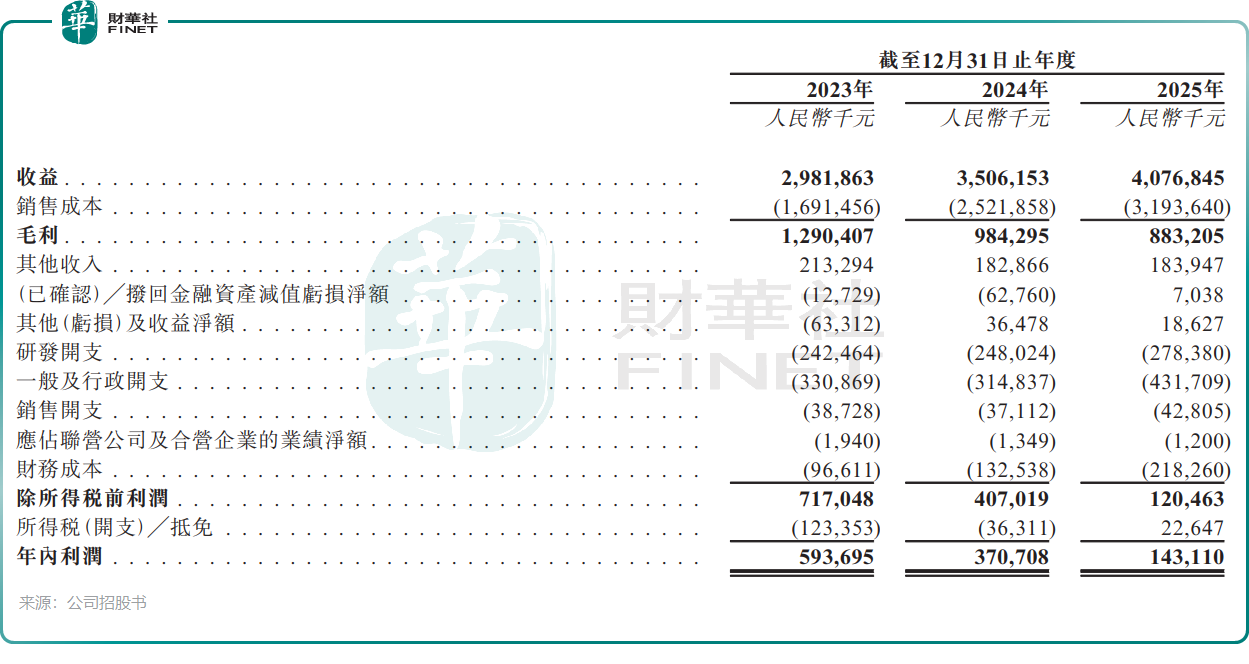

财务表现方面,星源材质近年来呈现出“增收且大幅减利”的特征。公司收入从2023年的29.82亿元(单位:人民币,下同)增长至2025年的40.77亿元,复合年增长率为16.9%,主要得益于下游动力电池和储能领域需求持续扩大,带动涂覆隔膜与湿法隔膜产品的出货量不断提升。

然而,同期公司年内利润却从5.94亿元一路大幅下滑至1.43亿元,降幅明显。造成“增收且大幅减利”的主要原因在于国内锂电隔膜行业竞争加剧导致产品价格下降,同时海外新工厂投产带来折旧、利息等成本上升。

随着行业供需失衡,导致市场竞争加剧,公司隔膜产品的整体平均售价明显下跌,致使公司的毛利率从2023年的43.3%下降至2024年的28.1%,并进一步降至2025年的21.7%。

2026年第一季度,公司继续延续这一趋势,实现收入10.71亿元,同比增长21.6%;但当期净利润仅约为2060万元,同比下滑59.1%。

展望未来,星源材质的核心看点集中在“出海突围”与“固态电池卡位”两大方向。

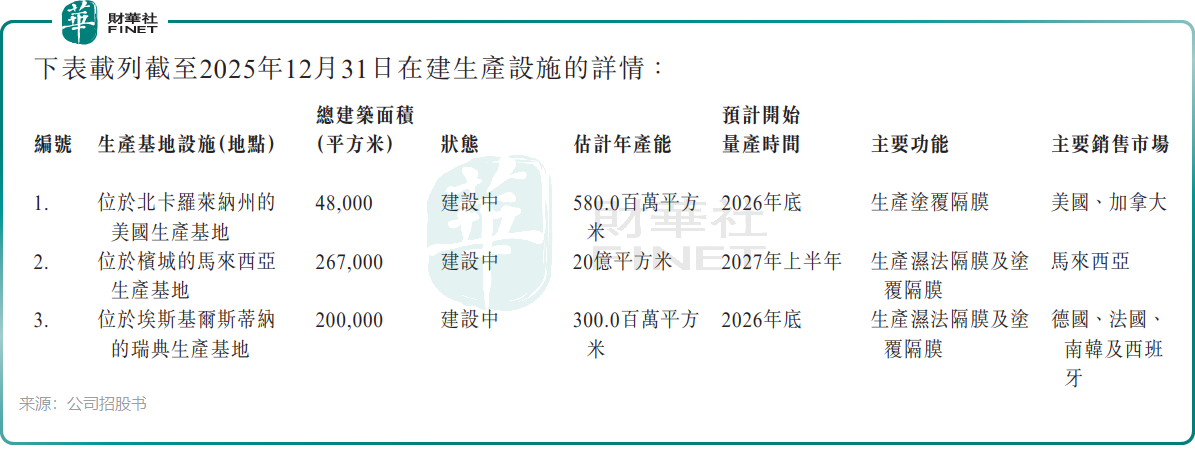

出海方面,公司正加快海外产能建设,通过在瑞典、马来西亚及美国的新建生产基地扩大全球产能,上述基地正处于建设及逐步投产阶段。根据招股书,美国和瑞典的新生产基地预计将均在2026年底开始量产,马来西亚基地则预计2027年上半年量产,该基地估计年产能达20亿平方米。

对于锂离子电池隔膜厂商而言,海外业务毛利率显著高于国内,未来随着海外产能释放,星源材质有望改善整体盈利质量。

与此同时,公司正切入固态电池关键材料领域。公司表示,已成功开发包括固态电解质膜及半固态电解质膜在内的关键固态电池技术,并已完成固态电池隔膜的中试验证,正推进规模化扩产试验,计划于2026年下半年推出固态电解质膜产品。而针对全固态及半固态电池开发的“骨架膜”产品,公司已向国内头部电池企业送样验证。

2026年被业内视为固态电池产业化的关键节点,若公司能在该领域取得突破,将有望打开新的增长空间。但在固态电池领域取得突破的企业并不在少数,未来竞争会越来越激烈。

对于港股上市募资所得款项用途,公司计划用于:增强公司在固态电解质膜、其他功能膜和下一代锂离子电池隔膜产品的研发能力;提升公司全球布局,具体是马来西亚及美国;投资于专门发展新型电池隔膜材料及半导体的公司;偿还瑞典生产基地的固定资产贷款;一般营运资金及日常公司用途。