【IPO前哨】和复星“分手”、收入暴降!真实生物四闯港交所

2026年的创新药板块不复去年的强势,整体表现较为疲软,包括百济神州(06160.HK)、恒瑞医药(01276.HK)、中国生物制药(01177.HK)在内的多只创新药概念股遭遇下跌。

不过,就在近期,又一家创新药企真实生物科技有限公司(简称“真实生物”)向港交所递交了上市申请,由中金公司担任独家保荐人。而这已经是公司继2022年8月、2025年2月、2025年11月三次递表失效后的再一次闯关。

“掌舵者”为业内大咖,回购压顶

真实生物的历史可追溯至2012年,彼时其首家经营附属公司河南真实于河南成立。从股权结构来看,王朝阳通过三联创投等主体合计掌控超过48%的股份,是公司控股股东,控股权比较集中。

有意思的点在于,控股股东王朝阳不在董事会之中,直接将公司整体管理及业务运营委托给由董事长、执行董事、首席执行官兼首席科学官杜锦发博士领导的核心管理团队。

可以说,杜锦发博士是真实生物明面上的“掌舵人”,同时还通过Modern Target持有公司17.55%的股份,是第二大股东。

根据资料,杜锦发博士现年71岁,在生物科技行业的药物研发方面拥有超过31年经验,获中国政府认定为“国家特聘专家”,是曾获得盖伦奖的丙肝治疗药物索非布韦(亦被称为索华迪)以及公司核心产品阿兹夫定(用于治疗COVID-19)、CL-197及哆希替尼的发明者之一。索非布韦被《细胞》杂志誉为当代最重大的公共卫生成就之一。

值得一提的是,成立至今,真实生物在2021年2月、2022年4月完成了两轮融资,引入了倚锋资本、盈科资本、深圳亚商等机构入局,同样是公司的重要股东。

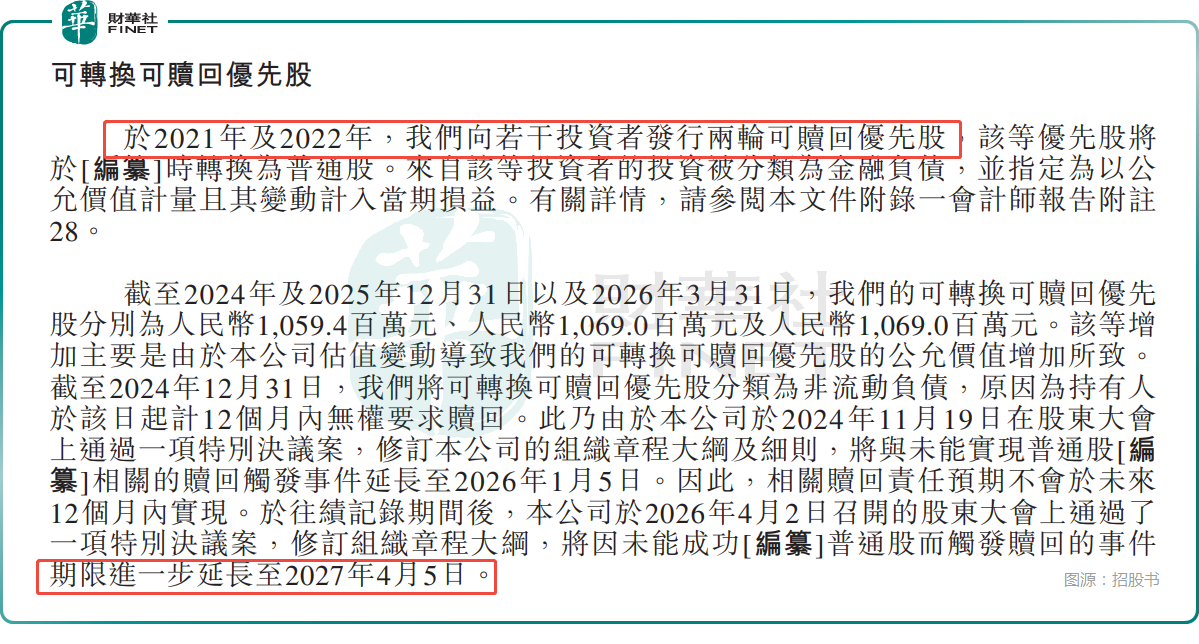

因为真实生物A、B轮优先股融资配套投资协议设置赎回对赌:若无法在协议约定时间完成港股上市或触发实控变更等特殊条件,公司需要按照本金加年化10%单利回购全部优先股。而上市期限已经多次顺延,公司赴港上市前才召开股东大会(4月2日)并通过了新一轮的延期计划,最新优先股赎回触发期限为2027年4月5日。

这或许也是真实生物频频冲击港股市场的关键因素之一。

拥有三大核心产品,阿兹夫定“一药三用”

业务方面,真实生物专注于治疗病毒感染、肿瘤及心脑血管疾病的创新药物的开发、制造和商业化。已构建全面的药物组合,主要包括七种候选药物(其中包含三大核心产品)。

其中,核心产品阿兹夫定(捷倍安®)由郑州大学课题组原研,2011年控股股东王朝阳透过其控制的平台收购该药全部知识产权,后转让至河南真实;在杜锦发博士团队后续研发优化下,药物先后在中国取得HIV、新冠两项附条件上市批准。

此外,真实生物还在开发一种用于治疗多发性骨髓瘤、淋巴瘤及急性白血病的单药疗法、一种用于治疗HIV感染患者中免疫功能重建不全者(INR)的单药疗法以及四种联合疗法,包括阿兹夫定+抗PD-1(治疗肝癌及结直肠癌)、阿兹夫定+哆希替尼(治疗非小细胞肺癌)、阿兹夫定/CL-197(治疗HIV)以及阿兹夫定+CTX(治疗淋巴瘤)。

可以说,阿兹夫定从单一抗艾药拓展至新冠、肿瘤三大赛道,有望成为一款罕见“一药多用”创新药。

其他六种候选药物包括(i)核心产品CL-197,主打每周一次长效HIV口服;(ii)核心产品哆希替尼,哆希替尼对标改良版奥希替尼,用于治疗非小细胞肺癌;(iii)ZSSW-136,用于治疗恶性肿瘤;(iv)MTB-1806,用于治疗急性缺血性脑卒中;(v)ZS-2004,用于治疗实体瘤;及(vi)ZS-1004,用于治疗实体瘤。

不过,阿兹夫定两大适应症均为附条件审批,若无法按期完成补充临床,存在批文被撤销风险;另外,新冠用药市场大幅萎缩,行业红利正快速消退。这些是需要跟踪的地方。

2025年业绩“变脸”,原因何在?

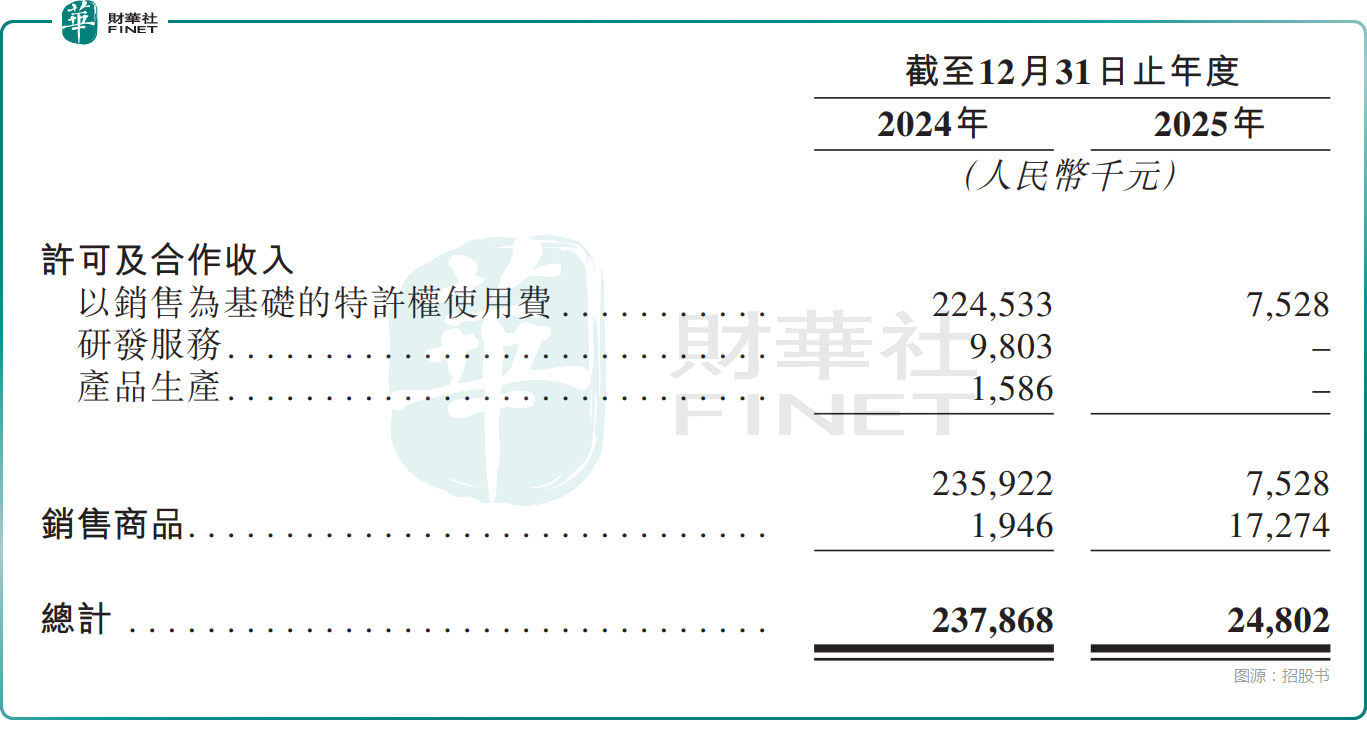

从业绩方面的表现来看,2024年真实生物实现收入2.38亿元(人民币,下同),2025年骤降至2480.2万元,出现“断崖式”下降;对应毛利从1.65亿元转为5084.4万元的毛损,年内亏损及全面亏损总额分别则分别为4004.2万元、3.10亿元。

招股书披露,2025年收入锐减主要由于后疫情时代COVID-19平息、消费者行为及临床实践模式不断演变以及终止与复星医药产业合作。

其中,最新核心的因素就是真实生物2024年9月终止和复星医药独家经销合作。此前复星支付独家销售许可费首付款1亿元和许可费余额近4亿元,均已结清。2024年,当年公司超九成的收入来自复星,终止合作后公司自建28人销售团队(计划在两年内扩至百人),切换经销商直销模式,复星收入占比从超过九成回落至三成。

而在现金流方面,2025年真实生物账面现金从1.38亿元锐减至2415.1万元,流动比率降至0.05,短期偿债能力极度薄弱。尽管亏损部分源于可转换可赎回优先股的公允价值变动等非现金因素,但经营性现金流的持续失血,凸显了其“自我造血”能力的严重不足。

此次赴港上市募资对真实生物而言具有极其重大的意义,公司拟将募集资金投往:用于核心产品阿兹夫定治疗HIV感染、若干血液肿瘤和实体瘤的研发及商业化;用于核心产品CL-197及阿兹夫定/CL-197的联合疗法的研发,用于治疗HIV感染;用于核心产品哆希替尼的研发,用于治疗非小细胞肺癌;用于开发XDC药物平台等。

结语

站在第四次IPO闯关的关键节点,真实生物正站在发展分水岭。凭借阿兹夫定实现从研发到商业化落地后,后疫情时代红利消退叠加与复星合作终止,直接造成收入断崖下滑、现金流持续失血;一边是CL-197、哆希替尼等潜力管线持续烧钱研发,另一边是延期至2027年4月的优先股回购对赌高悬头顶。

IPO募资不仅是公司扩充管线、完善商业化布局的关键筹码,更是规避高额股权回购风险的核心解法。后续阿兹夫定多适应症临床落地进度、自有经销体系放量情况,将成为决定真实生物长期价值的两大核心观察指标。