【IPO追踪】江西生物通过聆讯,90后掌舵人面临多重挑战

在经历三次递表失效后,人用破伤风抗毒素(人用TAT)巨头企业终于叩开港股市场的大门。

6月7日,江西生物制品研究所股份有限公司(以下称“江西生物”)顺利通过港交所上市聆讯,中金公司与招商证券国际担任联席保荐人。成功登陆港交所主板后,江西生物将成为港股市场“抗血清第一股”。

这家扎根江西逾半个世纪的老牌药企,凭借一款单价仅约12元的“小药针”——人用破伤风抗毒素,构筑起一个低调而庞大的抗血清“王国”。然而,招股书也同时揭开了其B面:产品单一依赖、产能供给隐忧、股权高度集中、上市前大额分红,共同构成了这场IPO的复杂底色。这些都将对其在港股市场获得高估值产生不小的阻力。

江西生物的前身可追溯至1969年,现为中国最大的人用TAT供应商及出口商,亦是少数实现全产业链贯通的抗血清平台企业。

据弗若斯特沙利文数据,按2025年销量计,江西生物的人用TAT在中国及全球市场的份额分别高达65.8%和45.8%,稳居双第一。在中国市场,这一主导地位已连续保持19年,份额始终维持在50%以上。

从销量来看,2025年公司人用TAT总销量达2990万支,其中境内销售1350万支,海外出口1640万支,占中国人用TAT出口量的近100%。在菲律宾、埃及等国家,公司市场份额更高达约90%。

除人用TAT外,江西生物还拥有多种兽药产品的上市批准,涵盖兽用破伤风抗毒素及PMSG,以及用于补充或辅助PMSG治疗的若干激素类药物。在研产品管线方面,公司正拓展人用抗血清产品组合,同步推进蛇咬伤抗毒血清及马狂犬病免疫球蛋白F(ab')2的研发。此外,公司已引进兽用抗感染药物管线的生产及商业化授权。

江西生物的核心壁垒在于其全产业链优势。作为中国乃至全球少数实现全产业链整合的抗血清公司之一,公司具备横跨全产业价值链的端到端能力——涵盖动物养殖、抗原开发与测试、宿主动物免疫、免疫血浆采集,直至抗体纯化及制剂生产。

公司业绩过去几年稳步提升,招股书显示,2023年至2025年,公司总收入从1.98亿元(单位:人民币,下同)增长至2.35亿元;同期,年内利润从5548.1万元增至9479.4万元。

公司毛利率表现同样亮眼,逐年提升至2025年的76.8%,主要得益于带量采购(VBP)计划下国内销售均价上涨、马血浆成本下降,以及2025年部分销售2024年低成本库存的影响。

此外,公司财务结构整体健康,截至2025年末,公司资产负债率仅0.2%,流动比率和速动比率分别为4.2和3.1,期末现金及现金等价物达7382.8万元。

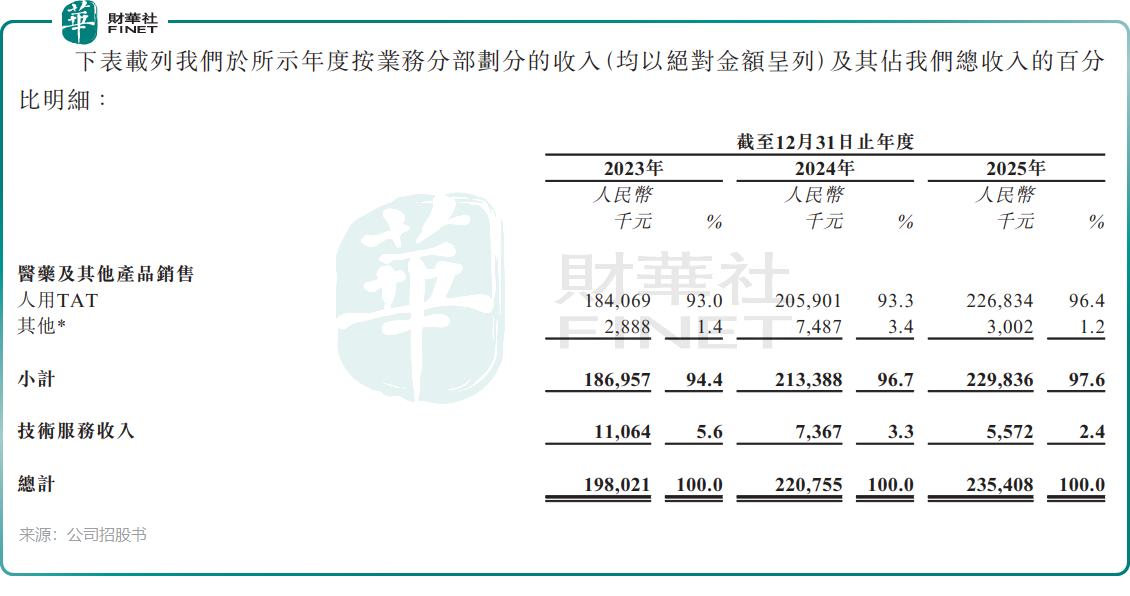

然而,收入结构极度单一是江西生物面临的最大潜在风险。2023年至2025年,人用TAT的收入占比分别高达93.0%、93.3%和96.4%,产品集中度不降反升。一旦该产品出现销量、价格下滑,整体业绩会同步跳水,没有其他业务对冲风险。此外,若未来产品被调出医保目录、集采大幅降价,或是中标份额缩减,公司将失去核心收入来源。

与此同时,公司马匹存栏量出现断崖式下跌,从2023年末的1251匹降至2025年末的784匹。更令人担忧的是,作为未来产能核心储备的幼马数量,同期从217匹急剧减少至仅6匹,长期繁育能力的缺失将对未来产能扩张形成制约。

股权结构方面,江西生物的股权高度集中。公司实际控制人、董事长敬玥(90后)通过持股平台合计控制公司76.64%的表决权。其年仅25岁的妹妹敬瑞华担任执行董事及联席公司秘书。公司家族企业特征显著,治理结构的独立性有待观察。

公司亦陷入“先分后募”的争议。2023年至2024年,公司累计宣派股息1.26亿元,而同期经调整净利润合计约1.34亿元,分红占比超过94%。按持股比例计算,实控人家族分得逾9600万元。

对于港股上市募资所得款项用途,江西生物计划用于:候选产品的研发;建设并扩展新基地及生产线;升级并优化公司的技术及流程;加强公司的销售及营销能力;一般营运资金及一般企业用途。