【IPO追踪】三环集团(06951.HK)招股,入场费逾万元,基石阵容豪华

A股电子陶瓷龙头三环集团(06951.HK)(300408.SZ)正式启动H股全球发售,最高发售价为每股100.30港元,预计7月9日在港交所主板挂牌交易。

招股书显示,三环集团此次全球发售7136.43万股H股,其中香港公开发售713.65万股,国际发售6422.78万股,并设有超额配股权。香港公开发售于6月30日开始,预计7月6日截止认购,7月7日定价,7月8日公布配发结果,7月9日在港交所主板挂牌。

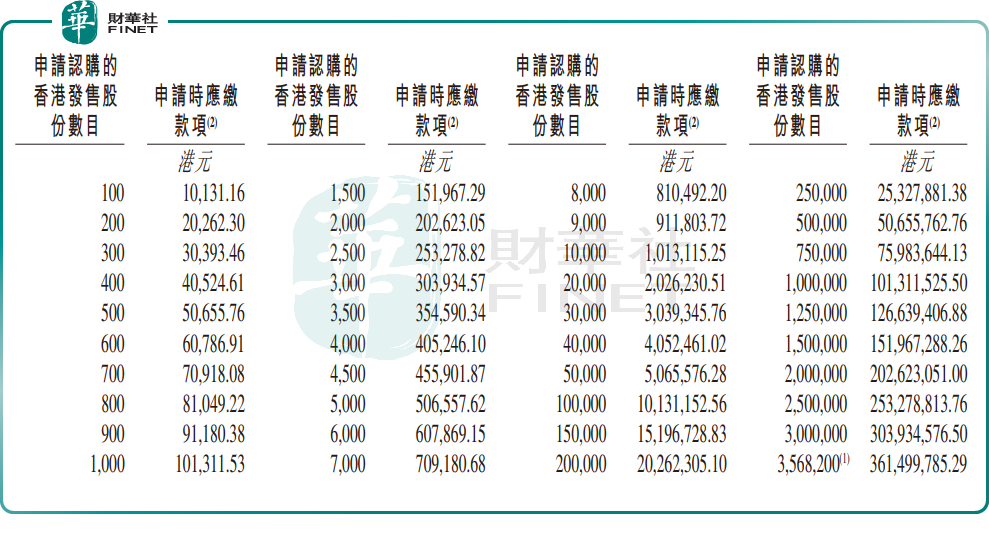

价格方面,公司目前披露的是最高发售价而非最终定价,即每股H股100.30港元。以每手100股计,入场费约10,131.16港元。按最高发售价计算,H股市值约71.58亿港元,公司总市值约3325.91亿港元;在超额配股权未获行使的假设下,所得款项净额约70.46亿港元。

募资用途方面,三环集团计划将约41.2%将投向海外新建扩建项目及自动化建设,约48.8%用于技术迭代和材料创新,剩余约10.0%用于营运资金及一般企业用途。对一家已具备较强盈利能力的制造龙头而言,这一资金安排仍明显指向产能、技术和全球化能力扩张。

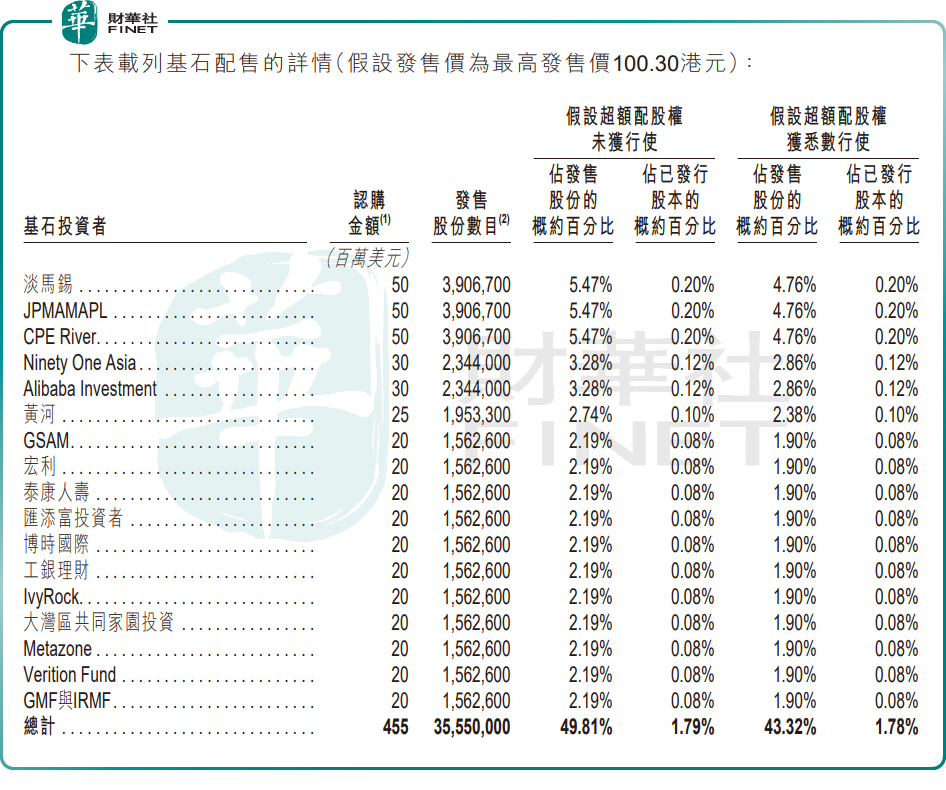

此次三环集团招股最不能忽视的信息,就是基石投资者阵容。按招股书披露,假设以最高发售价100.30港元计算,基石投资者合计认购4.55亿美元(或约35.66亿港元),对应3555万股H股,约占发售股份的49.81%;若超额配股权悉数行使,占比仍有43.32%。

从名单看,主要基石包括淡马锡、摩根大通、CPE River、新加坡金管局管理的Ninety One Asia、阿里巴巴(09988.HK)、腾讯(00700.HK)、高盛、宏利、泰康人寿、汇添富投资者、博时国际、工银理财、IvyRock、大湾区共同家园投资、Metazone、Verition Fund及GMF与IRMF。

这组基石阵容有两个市场含义。其一,发行阶段的锚定作用较强。对体量不小的A+H项目而言,近半数发售股份已有基石覆盖,有助于提升国际配售的确定性,也有助于稳定初期定价预期。其二,基石占比较高也意味着真正进入二级市场自由流通的筹码相对收窄,若后续公开发售认购热度较高,上市初期股价波动可能被放大,而不只是单向利好。

三环集团成立于1992年,主营电子及陶瓷材料、电子元件、通信器件及设备组件等产品,应用场景覆盖汽车、手机、数据中心、基站等。

据弗若斯特沙利文数据,以2025年收入计,三环集团在多个细分领域位居全球前列:陶瓷插芯及套筒全球市占率约70%,氧化铝陶瓷基板超50%,晶振用陶瓷封装基座约40%——后者亦打破了日本企业的长期垄断,填补了国内空白。

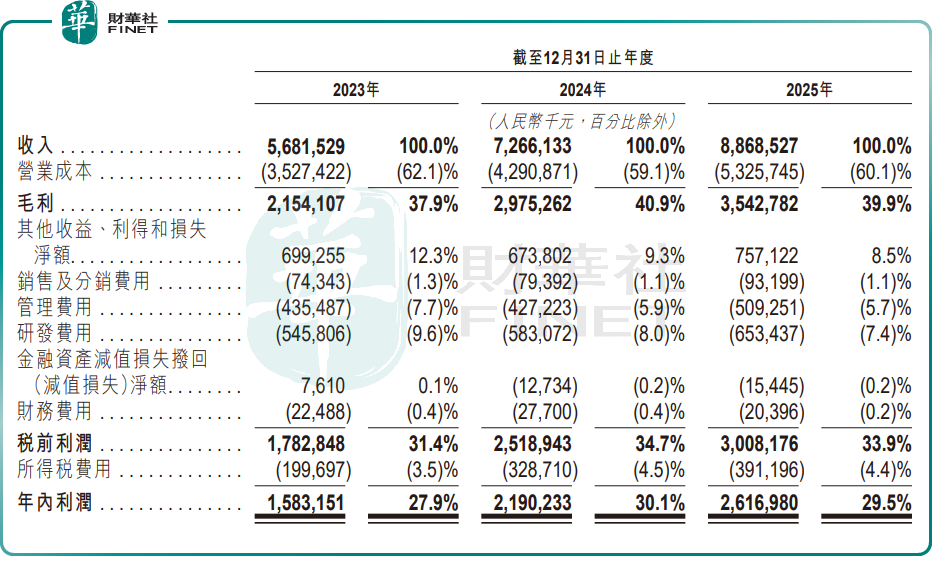

三环集团的核心优势是运营以材料和工艺为核心的一体化体系,上游自主研发陶瓷粉体、金属浆料等关键原材料配方,核心加工环节掌握流延成型、还原气氛烧结等关键工艺,有助于增强公司供应链自主性、效率及韧性。根据弗若斯特沙利文的资料,公司2023至2025年的平均毛利率稳定在40%左右,净利润率稳定在30%左右,远远高于电子陶瓷材料和零部件行业平均水平。

受下游行业需求的驱动,三环集团财务数据扎实,盈利质量突出。2023年、2024年及2025年,公司收入分别为56.82亿(单位:人民币,下同)、72.66亿和88.69亿元,净利润分别为15.83亿、21.9亿和26.17亿元。

潜在风险方面,随着营收增长,三环集团应收账款攀升,2025年末应收账款达21.59亿元,2026年4月末进一步增至26.37亿元,需关注后续回款质量及坏账风险。