AI如何影响长期利率和货币政策?

AI技术的快速发展引发了全球央行的广泛关注和讨论。AI对于利率中枢和央行的货币政策而言意味着什么?央行需要改变自己的政策框架吗?格林斯潘在“咆哮的90年代”的经验,可以给当下带来什么启示?

AI对货币政策的影响可以区分为周期性影响、结构性影响和金融稳定三个维度:一是短期或者周期性影响,在需求侧,AI领域的资本开支增加可能产生短期通胀压力,在供给侧,AI短期影响存在不确定性,可能使得菲利普曲线的斜率更加陡峭、通胀变动和货币政策传导速度加快;二是长期或结构性影响,多数研究认为中长期内AI可以提升潜在产出Y*,但提升幅度和持续性存在不确定性,若Y*一次性提升意味着自然利率R*先上升后下降(即20世纪90年代的情况),若Y*的增速维持在更高的水平则对应自然利率R*结构性提升,此时货币政策框架需要做出改变;三是金融稳定风险,AI的影响可能通过资本市场估值风险、机构行为趋同和信息安全等渠道体现。当前,各国央行普遍对AI提高潜在产出的实际幅度保持审慎,认为转型期的货币政策应当保持灵活的姿态、加强数据跟踪、区分周期性和结构性因素。

1995年至2003年,美国经历了一段劳动生产率快速提升期,而在此期间美联储做出了几次截然不同的政策选择。20世纪90年代中期,平稳的通胀环境支持格林斯潘做出相对平衡的政策选择;20世纪90年代末,原油价格大幅上涨背景下,美联储加息应对通胀;2000年互联网泡沫破灭后,美联储转向连续大幅降息。在此期间,美国短期实际利率先上升后下降,受长期通胀预期回落影响,10年美债收益率中枢震荡下行。

20世纪90年代的经验表明,在技术进步提升劳动生产率增速的变革时期:一是对货币政策当局而言,劳动生产率增速的提升难以实时跟踪,也并非影响央行选择的唯一因素;二是对于自然利率,若技术进步对潜在产出的提升是一次性的,自然利率可能阶段性提升,且和劳动生产率增速提升并非完全同步;三是对于长期收益率,通胀预期是更主要的影响因素。

AI技术的快速发展引发了全球央行的广泛关注和讨论。AI对于利率中枢和央行的货币政策而言意味着什么?央行需要改变自己的政策框架吗?格林斯潘在“咆哮的90年代”的经验,可以给当下带来什么启示?

一、AI对货币政策的影响:一个框架

Lenzu(2026)提出了一个AI影响货币政策的研究框架,将AI的潜在影响划分为周期性影响(cyclical transmission)、结构性影响(structural transition)和金融稳定(financial stability)三个维度。本文参考这一框架,总结学术文献和各国央行对于AI如何影响货币政策的最新观点。

1.1 短期或周期性影响

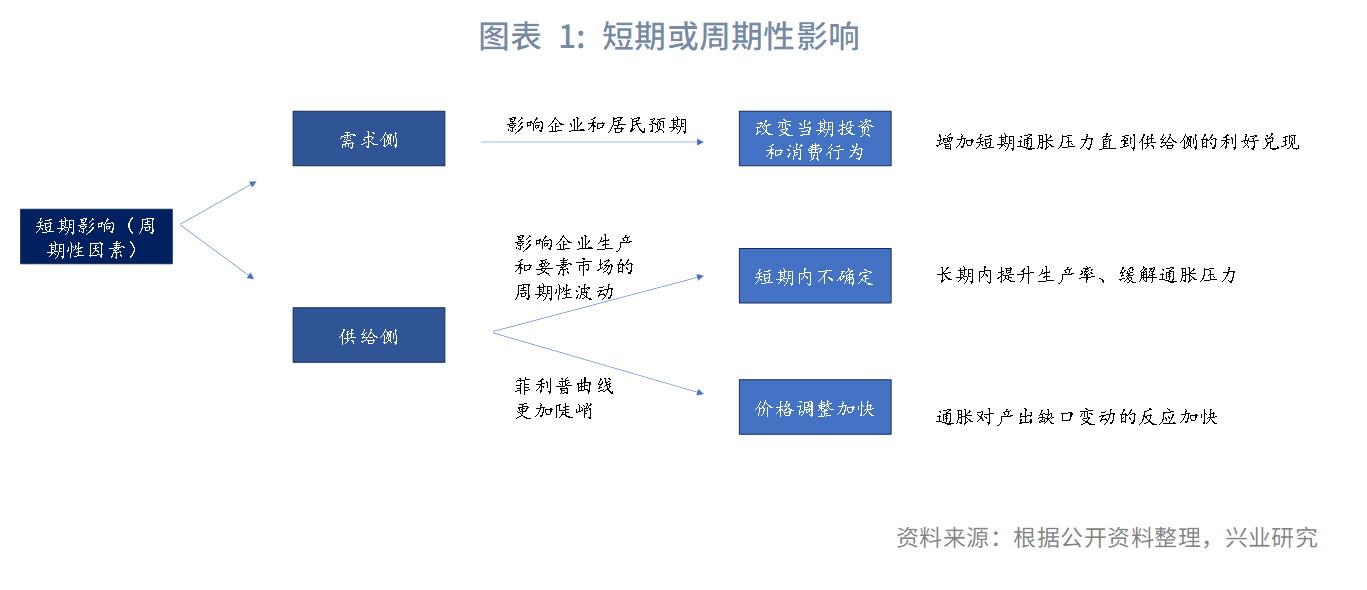

从短期或者周期性影响来看,讨论较多的是需求侧因素对通胀的潜在影响,通常认为AI领域的资本开支快速增长会产生短期通胀压力直至AI对生产率的提升兑现;AI对供给侧影响方面,短期影响的方向不确定,也可能对价格传导效率产生影响。

从需求侧影响来看,AI技术发展可以通过影响预期来改变当期的投资消费和通胀。在AI发展提升未来盈利和收入的乐观预期之下,企业可能增加资本开支、居民增加消费,这可能增加短期的通胀压力。例如,加拿大央行(2026)、欧央行(2026)均指出,AI技术发展可能产生短期通胀压力,直到生产率提升的利好实际显现。

从供给侧的影响来看,AI短期内对供给侧影响存在不确定性,长期内可能降低生产成本、形成正向的供给冲击,同时使得菲利普曲线的斜率更加陡峭、价格传导速度加快。

从供给侧的周期性变动来看,AI的影响较为不确定,AI对产出规模弹性的影响存在两面性(既可能优化需求预测和库存管理,也可能强化产业链上下游绑定),对要素市场波动的影响也不确定(既可能提升劳动力匹配效率、降低工资调整摩擦,也可能受到高端算力等较为稀缺的要素制约)。许多研究认为,AI技术通过提升劳动生产率、降低生产成本,体现为供给侧冲击,缓解通胀压力。然而,也有研究认为,短期内由于技术应用摩擦、组织调整和配套投入等因素,这种利好需要一定时间才能够体现,因而生产率的变化可能呈现J形曲线(Brynjolfsson et al,2021)。

从价格传导的角度,在AI技术的帮助下,企业可以自动实时预测市场需求并通过算法模型快速调整价格,菲利普曲线可能变得更加陡峭,通胀对产出缺口变动的反应加快,货币政策向实体部门的传导速度也可能更加迅速。

1.2 长期或结构性影响

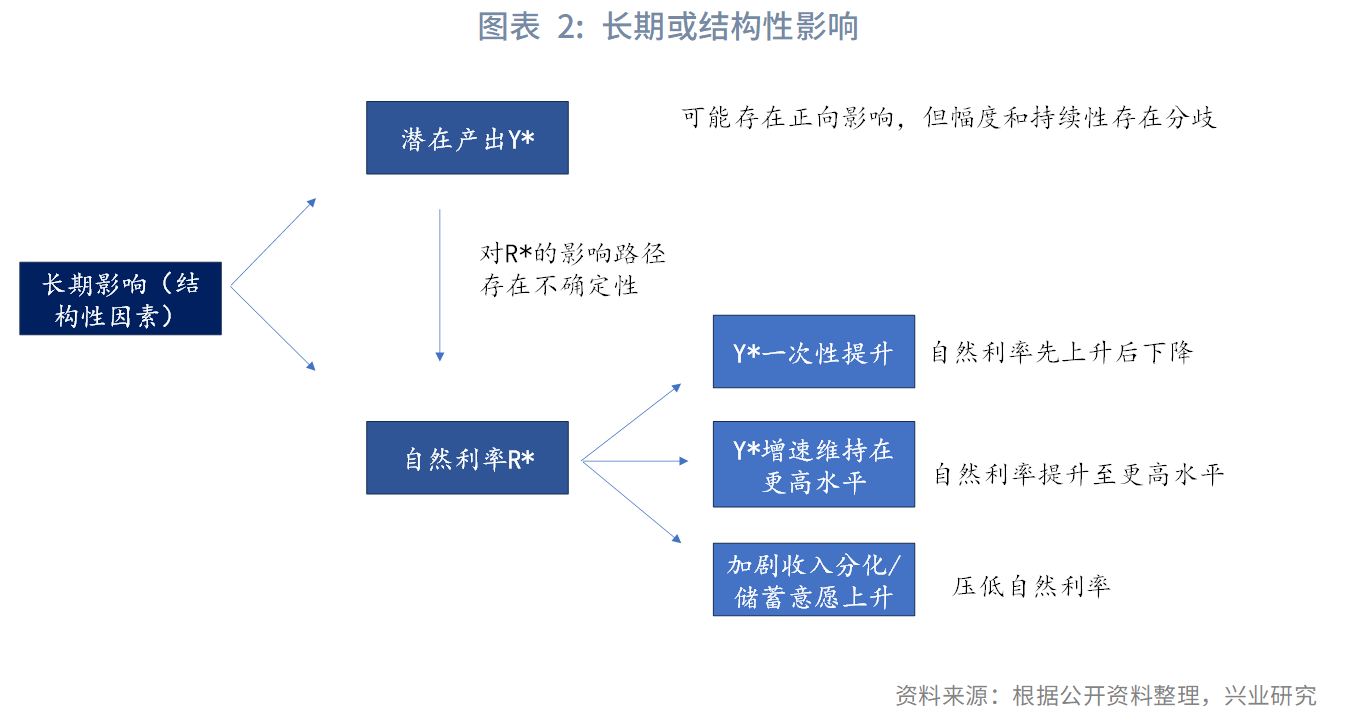

从长期或结构性影响来看,尽管多数研究认为AI可以提升潜在产出,但提升幅度和持续性存在不确定性,因而自然利率的变化路径也存在差异,这将影响货币政策的选择。多数研究认为AI对潜在产出存在正向影响,但幅度和持续性存在分歧(Acemoglu(2025);Aghion et al(2017))。AI可以通过多种渠道提升劳动生产率,包括逻辑推理、供应链协调、资源分配等;特别地,有些研究认为AI可以加速创新和技术进步,这种差异决定了AI是一次性提升潜在产出Y*的水平还是可以将Y*的增速维持在更高的水平。

对于货币政策而言,Lenzu(2026)指出需要区分对Y*的一次性影响和持续性影响,前者意味着自然利率R*阶段性提升,但最终会回落,对货币政策的影响也是过渡性的(详见下文对20世纪90年代美联储货币政策的分析);后者意味着R*结构性提升至更高水平,需要货币政策框架做出改变。此外,AI对居民部门收入分配和储蓄意愿的影响也存在不确定性,若居民收入分化加大、预防性储蓄增加,则对应着自然利率R*的下降,最终影响还取决于宏观政策在就业促进和收入分配上的应对。

从各国央行的观点来看,央行普遍对AI提高潜在产出的实际幅度保持审慎,认为转型期的货币政策应当保持灵活的姿态、加强数据跟踪。新任美联储主席沃什是认为AI技术提高生产率、降低通胀的代表,但一些中央银行家的态度更为谨慎。欧央行(2026)认为,AI驱动的生产力提高可能会从内生层面放松货币政策立场,仅仅是保持利率不变就意味着更宽松的货币政策;不过,考虑到误判可能引发的通胀抬头风险,应当由数据指导政策,而不是仅依赖于推测。加拿大央行(2026)认为,在AI发展的转型时期,不同行业之间可能出现分化,扩张和收缩的行业同时存在,由于工资的粘性,体现为通胀上升而失业率偏高;货币政策应当具有一定灵活性,若通胀并非需求过热引发,甚至需要适度容忍短暂的更高通胀水平,这需要央行区分结构性变化和周期性变化。旧金山联储(2025;2026)指出,我们身处通胀压力和技术变革并存的时代,需要区分当前更接近20世纪70年代还是20世纪90年代;20世纪90年代的经验表明,在技术变革期,劳动生产率统计数据可能存在滞后,深入挖掘细分数据、与企业加强沟通至关重要。

1.3 金融稳定

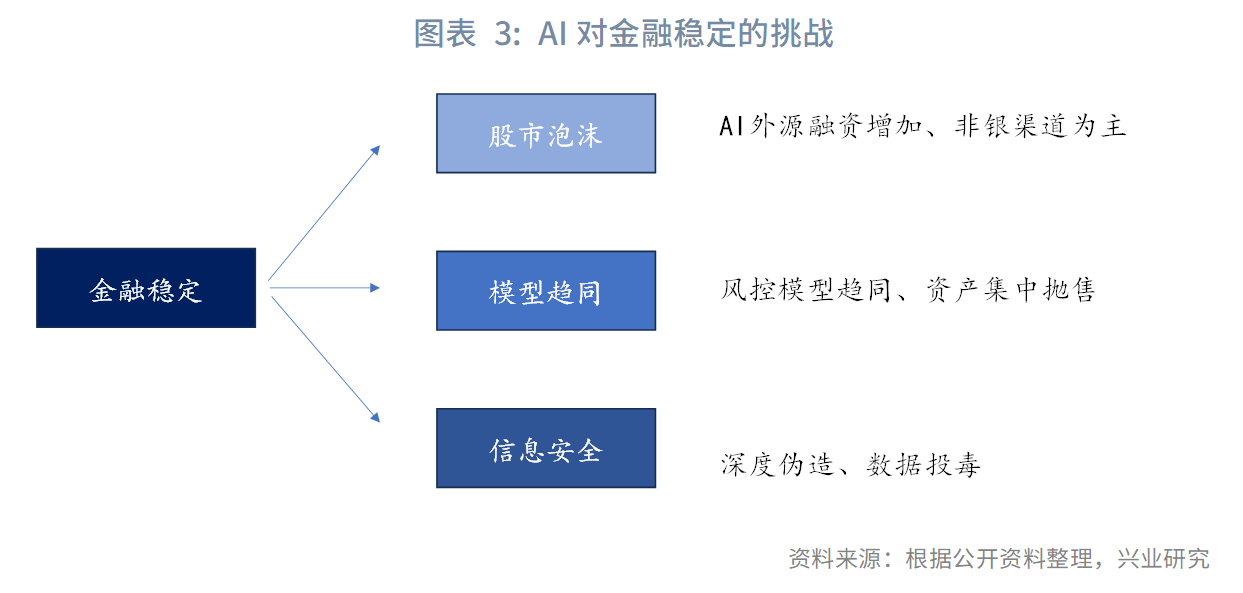

在金融稳定领域,AI的影响可能通过资本市场估值风险、机构行为趋同和信息安全等领域体现。

股票市场估值风险和融资风险方面,AI领域从内源性融资走向外源性融资,且较为依赖非银融资渠道。市场基于对新技术的乐观预期给予科技公司超高估值,一旦下调预期,资产价格将面临大幅重估,2000年互联网泡沫即是典型案例。2025年第四季度以来,AI领域的公司加大了外源性融资(包括公司债券、混合融资工具),这加强了AI领域融资和金融周期的联动关系。

模型趋同风险方面,金融机构使用同质化的AI信贷风控模型和交易模型,可能导致机构行为趋同,强化信贷顺周期行为,加剧羊群效应和流动性压力下的集中抛售行为。在信贷领域,机构采用的信用风险评估模型趋同,可能强化信贷顺周期行为;在资管和金融交易领域,机构采用相似的历史场景训练模型、相似的交易算法,可能在市场压力的早期阶段快速撤离资金、导致流动性危机的自我实现,加剧流动性压力下的抛售行为。

AI也对金融体系的信息安全提出了新的挑战。AI技术既可以用于强化金融体系的信息安全,也可能被恶意利用(如针对金融机构的钓鱼攻击、恶意软件、深度伪造等)。针对AI模型的数据投毒、提示词注入也带来了新的风险。

二、技术变革如何影响利率中枢:20世纪90年代的经验

20世纪90年代中期至2000年初的美联储货币政策路径,提供了货币政策在生产率快速提升期如何应对的一个经典案例。这一案例充分展现出技术进步和生产率提升对货币政策影响的模糊性,以及央行身处其中的困难抉择。

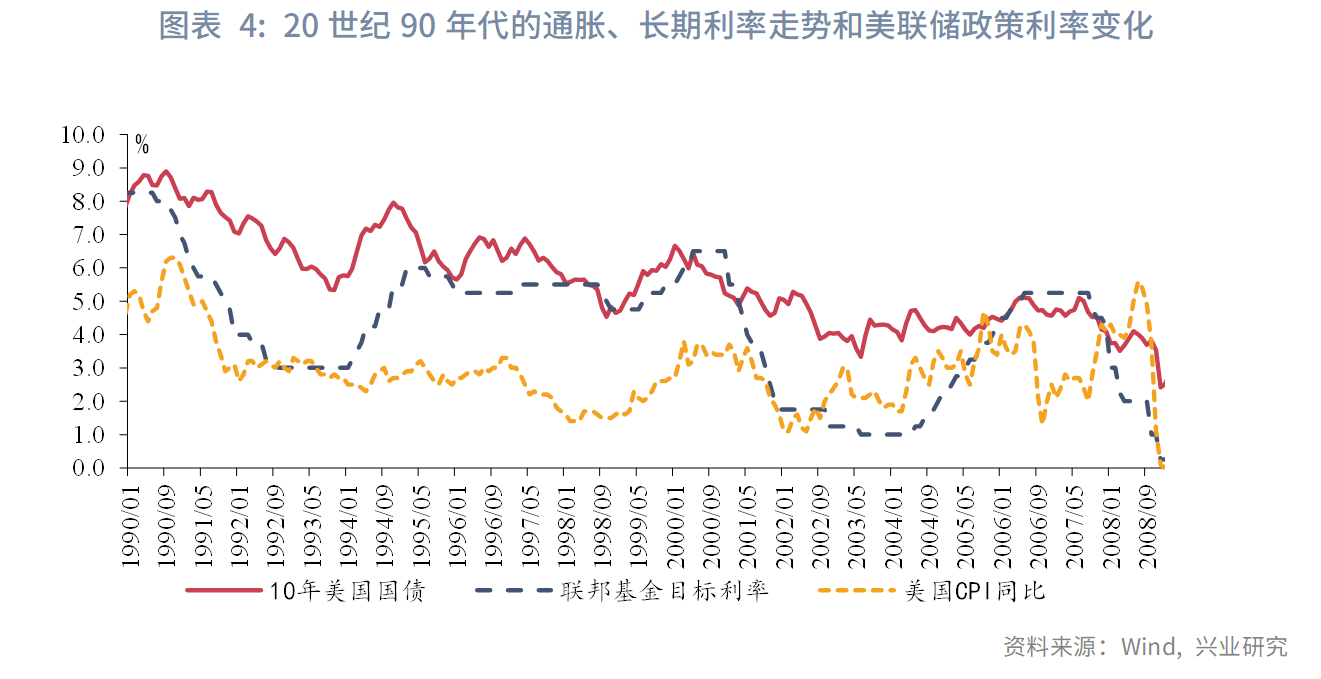

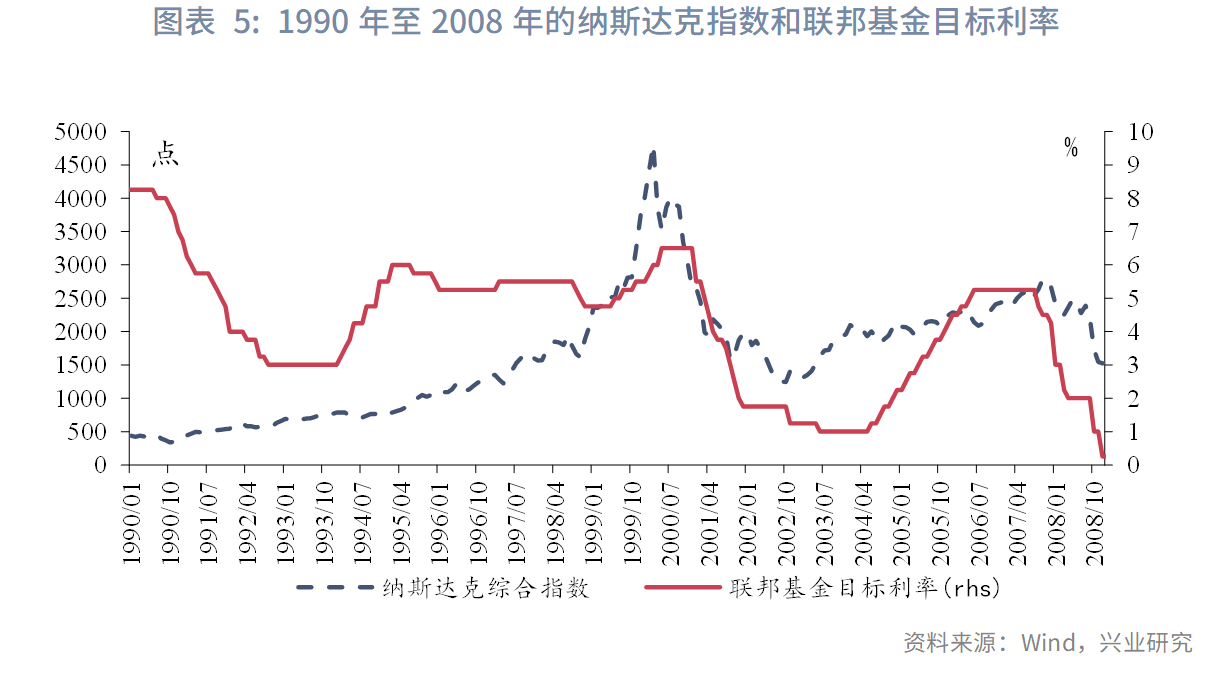

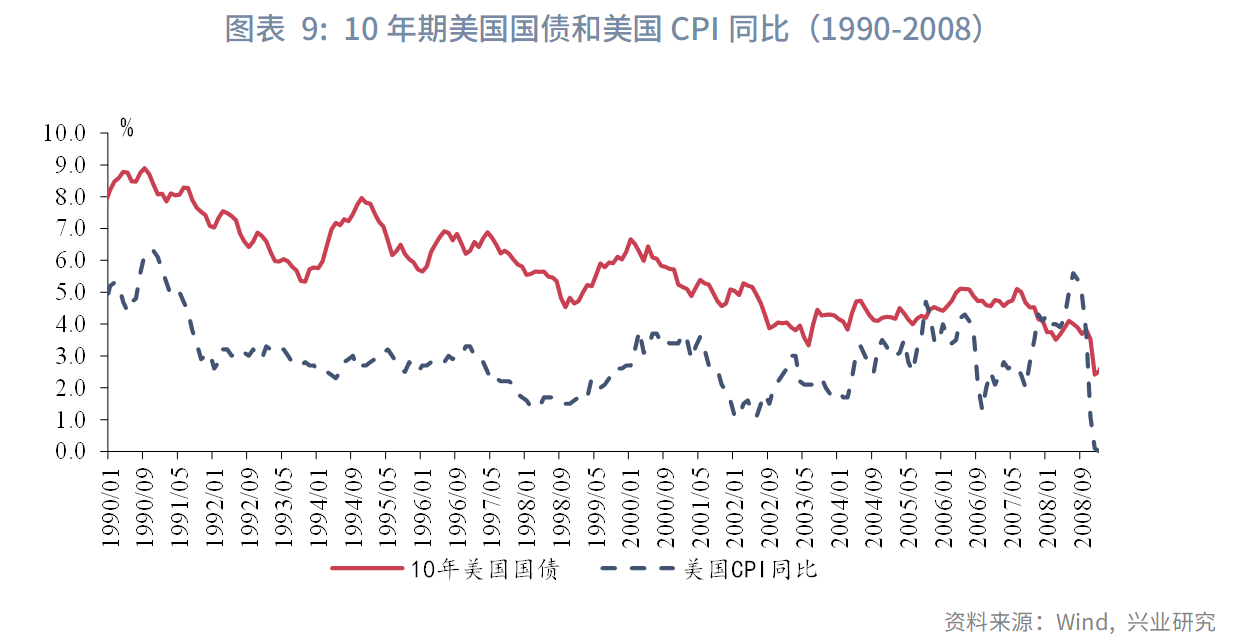

20世纪90年代中期,互联网技术革命对劳动生产率的潜在影响开始引起美联储的关注,格林斯潘敏锐地率先发现了这一趋势,并据此认为通胀压力可控、采取了相对平衡的货币政策。1994年2月,由于大宗商品价格上涨,美联储采取预防式加息,在1年左右的时间内将联邦基金目标利率由3.25%提升至6%,累计加息275bp,在此期间美国CPI同比大致处于2.3%-3%区间。CPI同比在1995年5月达到3.2%,此后自高点回落;实际上,市场机构发现通胀水平持续低于原本的预期,1995年上半年,长期美债收益率大幅下行。1995年7月至1996年1月,美联储采取了“小步慢跑”的降息操作,降息3次、单次降息25bp。这一降息过程中,美联储内部出现了激烈的争论,是否应该担忧降息导致通胀压力卷土重来?1995年12月的美联储议息会议上,格林斯潘指出,一些迹象表明劳动生产率已经加速提升、名义单位劳动成本下降,实现了正向的供给冲击,即使官方数据中尚未观察到。据此,格林斯潘支持采取降息操作。格林斯潘事后被证明是正确的:失业率处于较低水平而未出现持续通胀。需要指出的是,劳动生产率提升并非支撑“咆哮的90年代”经济高增长、低通胀的唯一因素,这一时期全球经济还同时受到全球化、能源价格相对稳定等有利因素影响。

时间推进到1999年6月,生产率快速增长已经逐步被验证,但此时的通胀环境发生改变,原油价格出现大幅上涨,生产率快速增长还能够持续多久、能否抵消劳动力成本上升的影响存在不确定性,美联储选择收紧货币政策。1999年上半年,在科索沃战争和OPEC减产影响下,原油价格上涨,美国CPI同比从1.5%附近持续上升至2%以上,且委员们预测下半年通胀率将继续上行(1999年全年,WTI原油价格从年初的12美元/桶上涨至年末的26美元/桶)。1999年6月14日,格林斯潘在国会的证词中指出,生产率的高增长不可能无限持续下去;1999年6月30日,美联储启动加息操作。2000年3月至5月期间,美股市场出现明显下跌,纳斯达克指数自高点回调近30%。2000年上半年,原油价格高位震荡;2000年5月的会议上,格林斯潘认为,由于生产率和潜在产出的提升,因而无需担心过快加息的影响,当月美联储继续加息50bp。从1999年6月至2000年5月期间,美联储连续6次加息,累计加息175bp。

2000年互联网泡沫形成和破灭进一步表明,即使新技术确实对生产率产生了提升效果,市场的过度乐观预期可能演变为金融稳定风险。在互联网革命的乐观预期下,纳斯达克逐步走向泡沫化,1998年10月至2000年3月,在1年多的时间内,纳斯达克指数大幅上涨超过200%。1999年6月美联储启动加息,尽管格林斯潘并不主张货币政策事先刺破泡沫,美联储持续加息客观上收紧了美股流动性环境。2000年4月,受到微软被判违反反垄断法、科技企业业绩爆雷等事件影响,纳斯达克大幅下跌。股市大幅下跌导致美国居民部门财富快速缩水,对宏观经济的不利影响开始显现,2001年1月,美联储转向采取降息操作;2001年至2003年6月,美联储连续13次降息,累计降息550bp。

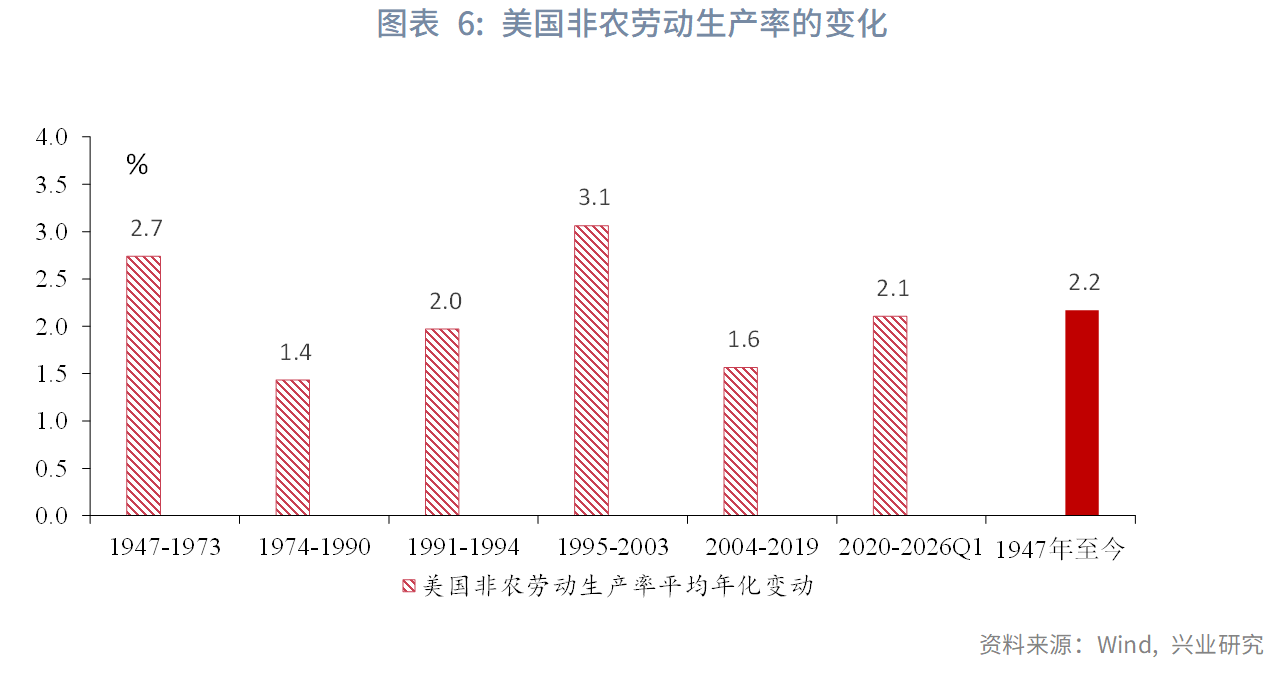

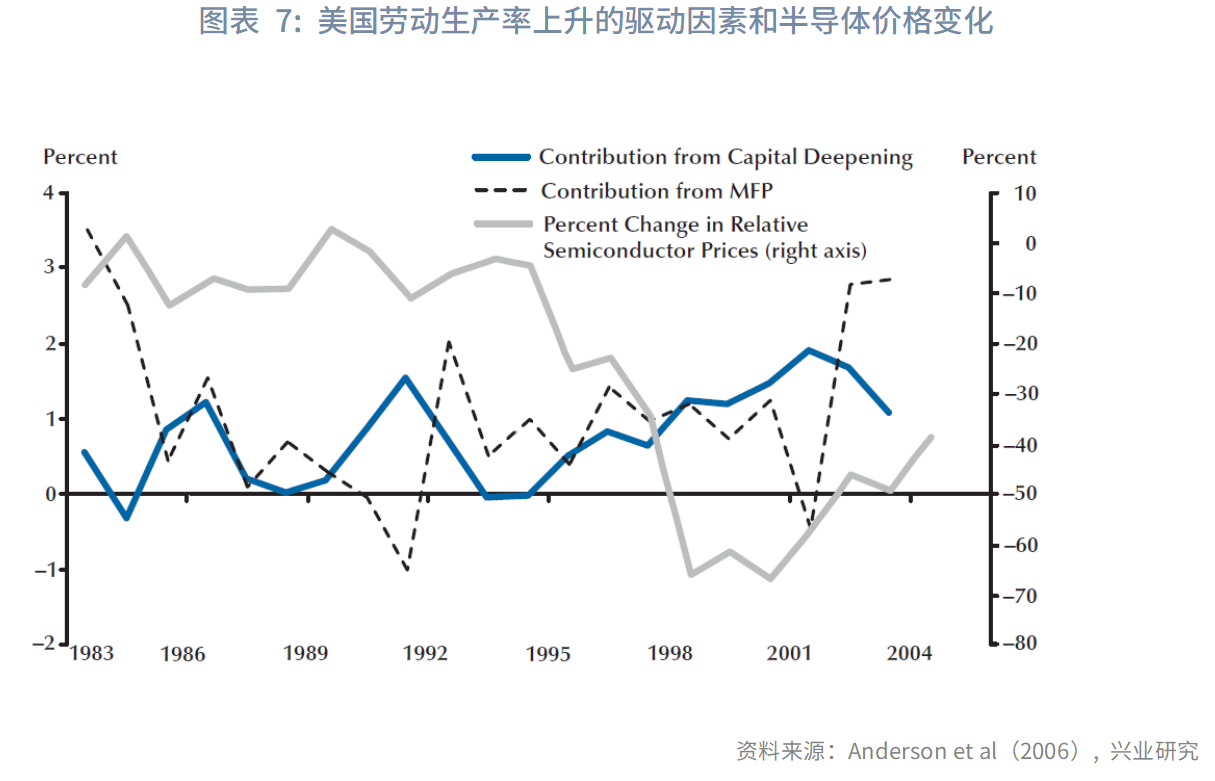

事后来看,美国劳动生产率在1995年至2003年期间经历了快速提升期,但属于一次性提升,并非增速持续加快的情况。参考Anderson et al(2006)等文献和美国劳工部的统计,1995年至2003年,美国劳动生产率进入一段快速提升期,年化平均增速达到3.1%,此后重新回落至1.6%左右;2020年至今,美国劳动生产率增速较前一时期有所提升,达到2.1%,接近历史平均增速,但AI对劳动生产率的提升效果仍需要持续观察。Anderson et al(2006)以半导体价格下降衡量TFP的提升,研究认为1995年至2003年,资本深化和TFP上升共同驱动了劳动生产率增速的提升。

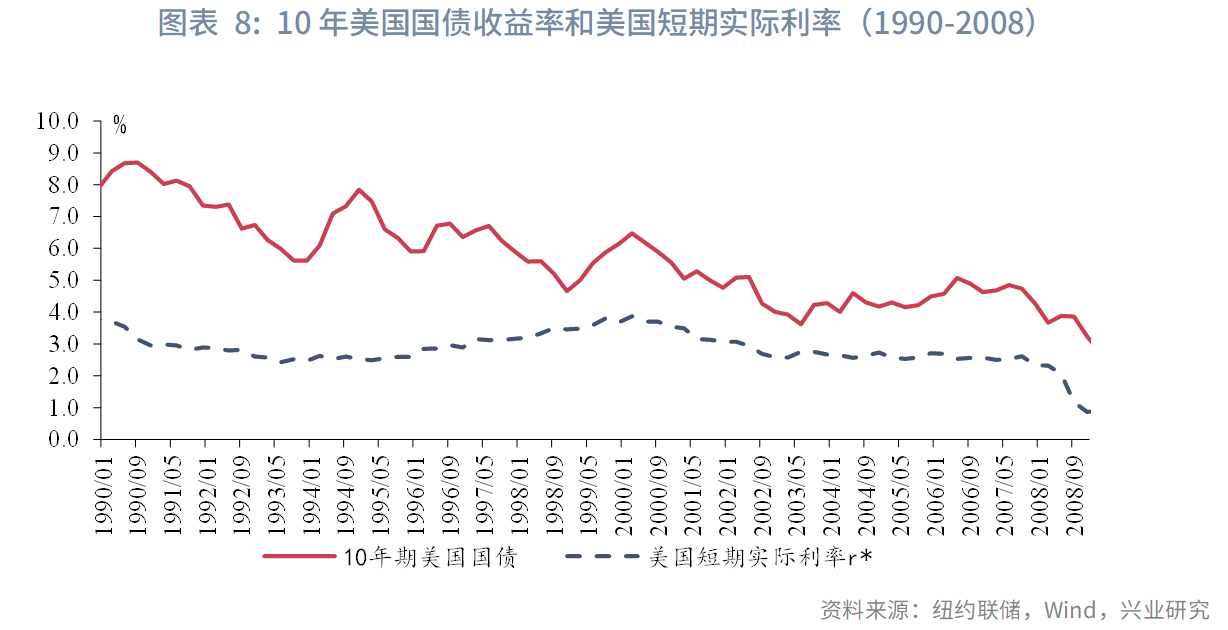

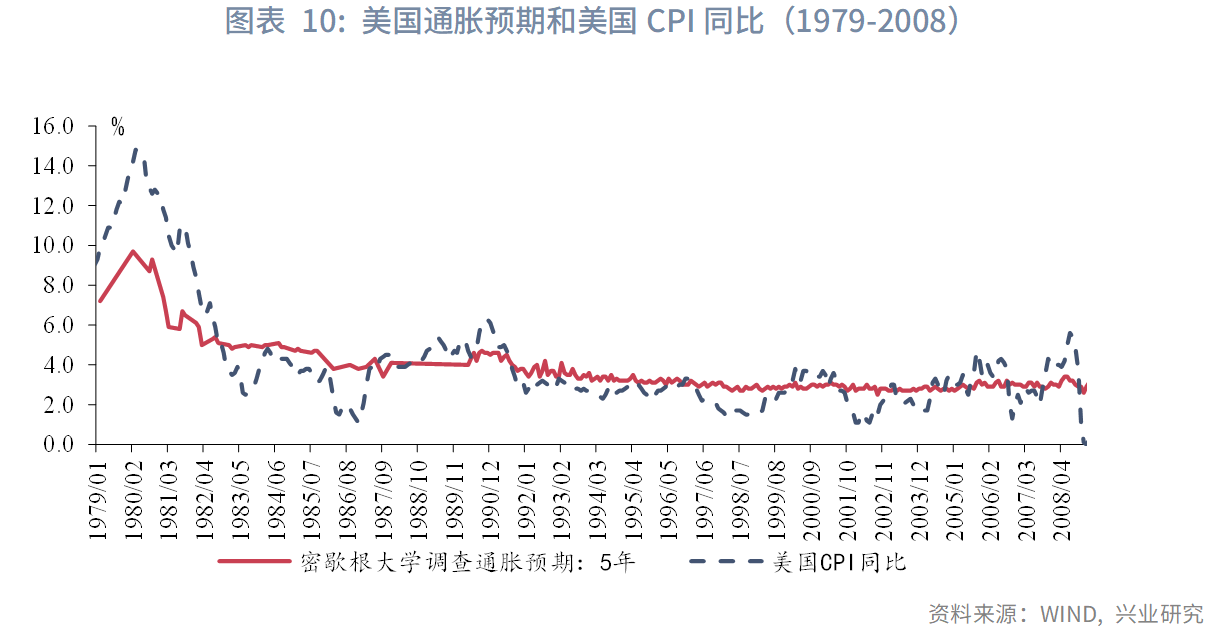

从20世纪90年代至2000年初美国利率中枢变化来看,美国短期实际利率经历了先上升后下降的过程,而长期美债收益率中枢整体震荡下行,通胀预期的变化主导了长期国债收益率的走势。1995年至2003年,以2000年为界,美国短期实际利率先上升后下降,由2.5%左右上升至3.9%左右,并在2004年再度回落至2.5%附近;从长期利率中枢来看,10年美国国债收益率中枢震荡下行,从1994年末至2003年中,由8.0%左右回落至3.3%左右。由于短期实际利率变动缓慢、波动幅度较小,长债波动主要受到通胀走势的影响。进入20世纪90年代后,美国市场的长期通胀预期整体回落,在1999年至2000年通胀压力上升且短期实际利率处于高点时期,10年美债反弹至6.7%附近,但并未突破1994年的前高。

综上,20世纪90年代的经验表明,在技术进步提升劳动生产率增速的变革时期:

一是对货币政策当局而言,劳动生产率的提升难以同步跟踪,也并非影响央行选择的唯一因素。由于官方统计数据对劳动生产率提升的捕捉可能较为滞后、也难以判断生产率增速提升的持续性,实时将这一因素纳入货币政策框架较为困难,当前各国央行对AI的影响更加强调密切跟踪、而非立即调整政策框架。20世纪90年代美联储的政策生动地表明,在整个劳动生产率快速提升期,央行可能基于不同通胀环境、金融市场表现做出截然不同的选择。

二是对于自然利率,若技术进步对潜在产出的提升是一次性的,自然利率体现为先上升后下降。20世纪90年代至2000年初,美国短期实际利率先上升后下降,且见顶的时间早于劳动生产率增速放缓。

三是对于长期收益率的走势,自然利率变动缓慢,通胀预期是主导长期收益率走势的主要因素。即使在20世纪90年代自然利率提升的时期,由于通胀预期回落,长期美债收益率中枢仍下行。

参考文献:

1.Acemoglu, D. (2025). The simple macroeconomics of AI. Economic Policy, 40(121), 13-58.

2.Aghion, P., Jones, B. F., & Jones, C. I. (2017). Artificial intelligence and economic growth (No. w23928). National Bureau of Economic Research.

3.Anderson, R. G., &Kliesen, K. L. (2006). The 1990s acceleration in labor productivity: Causes and measurement. Review-Federal Reserve Bank of Saint Louis, 88(3), 181.

4.Brault, J., Haghighi, M., & Yang, J. (2026). AI paradox: Promise vs. reality—what it means for monetary policy. Technical report, Bank of Canada.

5.Brynjolfsson, E., Rock, D., & Syverson, C. (2021). The productivity J-curve: How intangibles complement general purpose technologies. American Economic Journal: Macroeconomics, 13(1), 333-372.

6.Daly, M. C. (2025). Policymaking Amid Change. SF Fed Blog.

7.Daly, M. C. (2026). The AI Moment? Possibilities, Productivity, and Policy. FRBSF Economic Letter, 2026(06), 1-8.

8.Lenzu, S. (2026). Artificial Intelligence and Monetary Policy: A Framework and Perspective on Cyclical Transmission, Structural Transition, and Financial Stability. FRB of New York Staff Report, (1192).

9.Ngunza Maniata, K., &Pinshi, C. P. (2026). Should Central Banks Care About Artificial Intelligence? A Review of the Literature.

10.Schnabel, I. (2026). Navigating inflation and employment in an era of supply shocks and AI. speech published on, 6.

来源:兴业研究公众号