【IPO追踪】暴力反弹!挚达科技(02650.HK)7月以来股价涨超1.5倍

7月6日,充电桩龙头挚达科技(02650.HK)延续强势反弹行情,截至发稿,报27.68港元,涨幅扩大至36.35%。进入7月以来,该股已连续多个交易日拉升,累计涨幅超过150%,短期做多资金集中进场。

拉长时间维度来看,此轮上涨的本质,是深度超跌后的情绪修复行情。

回顾上市以来的股价走势,挚达科技堪称坐上了“过山车”:上市初期曾受资金热捧,股价最高触及65.28港元;此后便进入漫长下行通道,尤其是6月下旬受折价配股利空冲击,股价砸出10.91港元的历史新低,较高点累计跌幅达超80%,近乎“脚踝斩”。

资料显示,按累计家用电动汽车充电桩销量统计,挚达科技是国内排名第一的家用电动汽车充电桩供应商。公司以向汽车制造商及终端用户提供智慧家用电动汽车充电桩为业务切入点,打造“产品+服务+数字化平台”三位一体的电动汽车家庭充电完整解决方案。

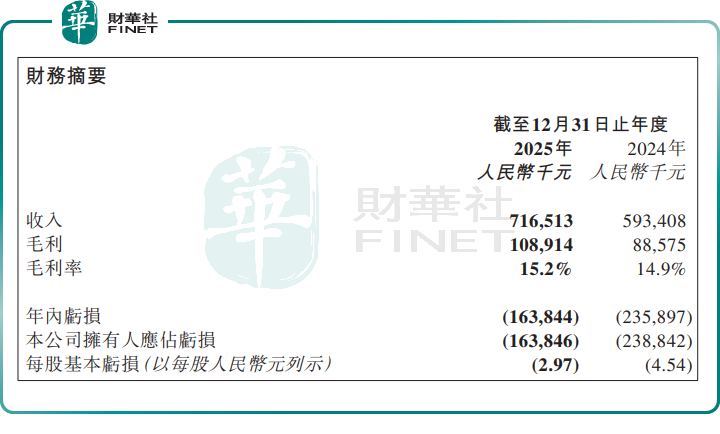

从财务层面看,2025年,公司营收7.17亿元(单位:人民币,下同),同比增长20.7%,全年充电桩交付量达61.95万台、同比大增76.4%,规模增长势头不弱,但始终未能跨过盈利门槛。2025年,公司归母净亏损1.64亿元,虽同比收窄31.4%,但盈利拐点仍未显现。

再加上充电桩行业竞争持续加剧,价格内卷不断挤压利润空间,市场对其盈利能力改善的预期偏谨慎,这是压制公司估值的核心因素。

而此次反弹的催化,则来自新业务的成长预期。据了解,挚达科技抢先布局充电机器人赛道,已推出“灵蛇”“开拓者”“灵象”三款核心产品,2025年机器人业务收入同比大增88.83%,是增速最快的业务线;同时海外市场加速拓展,海外产品溢价更高,打开了长期成长想象空间,成为资金抄底的核心逻辑。

有分析表示,本轮上涨属于“超跌修复+题材催化”的短期行情,并不代表公司基本面已彻底反转。

一方面,行业内卷格局未改,充电机器人尚处商业化早期,放量节奏存在不确定性,公司实现盈利的时间点仍不明确;

另一方面,作为上市不足一年的次新股,挚达科技的控股股东及首次公开发售前投资者所持股份尚处于禁售期内,相关股份要到2026年10月12日(星期一)解禁,这也是一直压制估值的潜在利空,短期情绪炒作过后极易出现大幅回调。

因此,投资者需理性看待短期反弹行情,重点关注后续亏损收窄节奏与新业务落地进展。