【IPO前哨】三次递表!景泽生物聚焦辅助生殖、眼科领域,收入兑现是关键

今年以来,又有多家生物科技企业成功登陆港股市场,其中真健康医疗-B(02697.HK)、礼邦医药-B(09637.HK)、麦科医药-B(02335.HK)等一些概念股在上市首日取得了亮眼股价表现。

而在7月3日,又有一家生物科技企业——景泽生物医药(合肥)股份有限公司(简称“景泽生物”)向港交所递交上市申请,拟通过第18A章登陆主板,由中金公司、国元国际担任联席保荐人。值得一提的是,公司此前曾于2025年6月27日和2025年12月31日两度递交招股书,此次是其第三次递表港交所了。

对于景泽生物而言,在辅助生殖药物与眼科药物双线布局下,公司已形成“一款产品获批、一款产品提交NDA、一款产品处于III期临床”的管线梯队,具备一定辨识度;但另一面,截至2026年6月27日公司仍未从商业化产品销售中产生收入,且持续亏损、流动负债净额较高。

这也意味着其后续能否获得港股资金认可,仍取决于商业化兑现与财务结构改善能否同步落地。

布局两大赛道,拥有8款候选产品

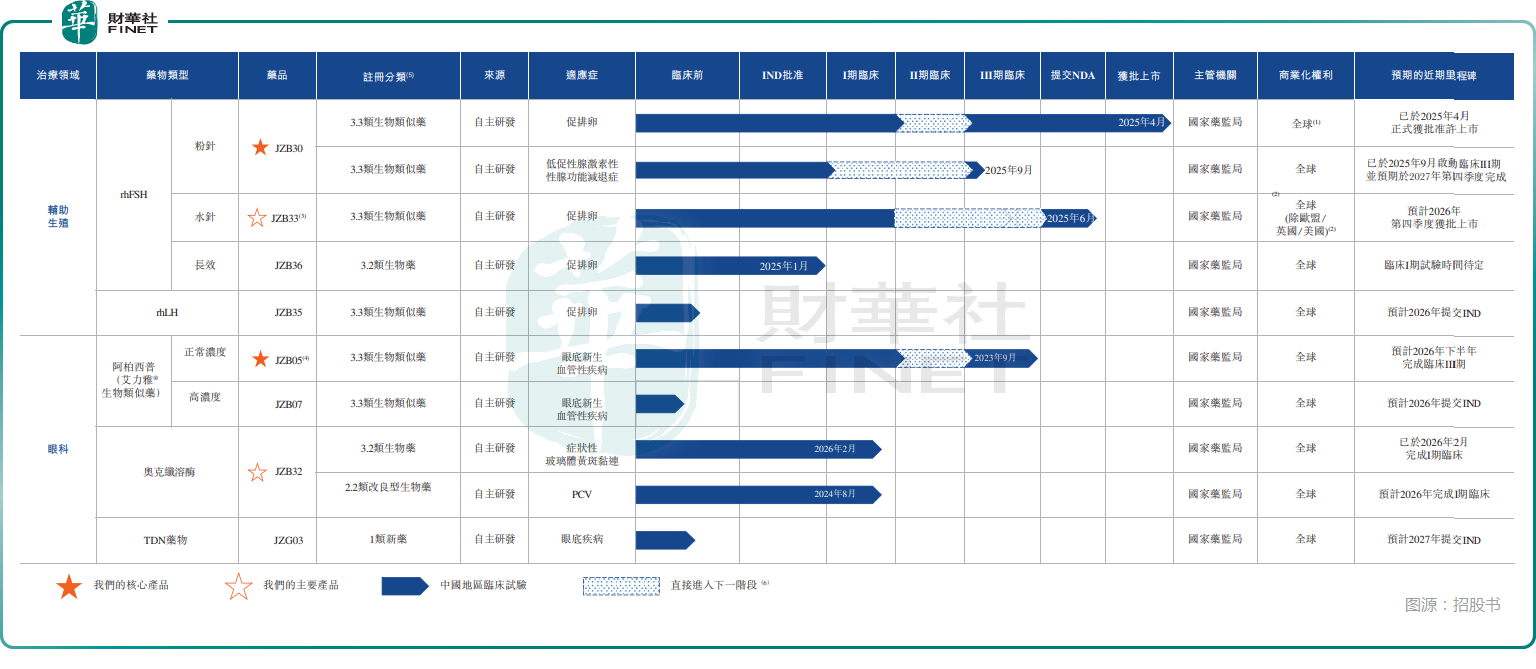

根据资料,景泽生物是一家历史可追溯至2014年的生物制药公司,主要聚焦辅助生殖药物和眼科药物两大方向。公司目前最核心的两项产品分别是JZB30和JZB05。前者为重组人促卵泡激素(rhFSH)注射液,用于辅助生殖治疗中的促排卵,相关NDA已于2025年4月获得国家药监局批准,此外还可用于治疗低促性腺激素性性腺功能减退症导致的不育,其适用对象为成年男性患者。后者则为对标阿柏西普(艾力雅®)的抗VEGF玻璃体腔注射候选药物,面向湿性年龄相关性黄斑变性、糖尿病性黄斑水肿等眼底新生血管疾病,目前已进入III期临床阶段,公司预计将于2026年下半年完成III期临床并提交NDA。

如果仅从管线排布看,景泽生物并非单纯依赖单一品种讲故事。按招股书口径,公司共有8个候选药物,3个处于后期阶段,包括1个已获NDA批准、1个已提交NDA及1个处于III期临床阶段。

除两项核心产品外,其中主要产品JZB33已于2025年6月提交NDA并获受理;主要产品JZB32则用于治疗症状性玻璃体黄斑黏连(sVMA),截至2026年6月27日已完成针对sVMA适应症的I期临床试验。

对于港股18A企业来说,这种从单一核心品种向多产品梯队延展的结构,通常意味着公司已尝试从研发平台、临床推进到后续商业化之间建立更连贯的逻辑链条。

不过,需要看到的是,双赛道布局虽然拓宽了市场空间,也同步抬高了资源配置与执行复杂度。辅助生殖与眼科的临床路径、商业化渠道、医生教育体系和患者支付场景并不相同,未来无论是销售团队建设、合作伙伴管理还是注册推进节奏,都会比单一赛道公司更考验组织能力。尤其在港股市场对18A企业已明显从“讲平台”转向“看兑现”的背景下,景泽生物后续更需要证明,其双线布局并非摊薄资源,而是真正形成可转化的产品组合。

尚无商业收入,面临亏损与现金流压力

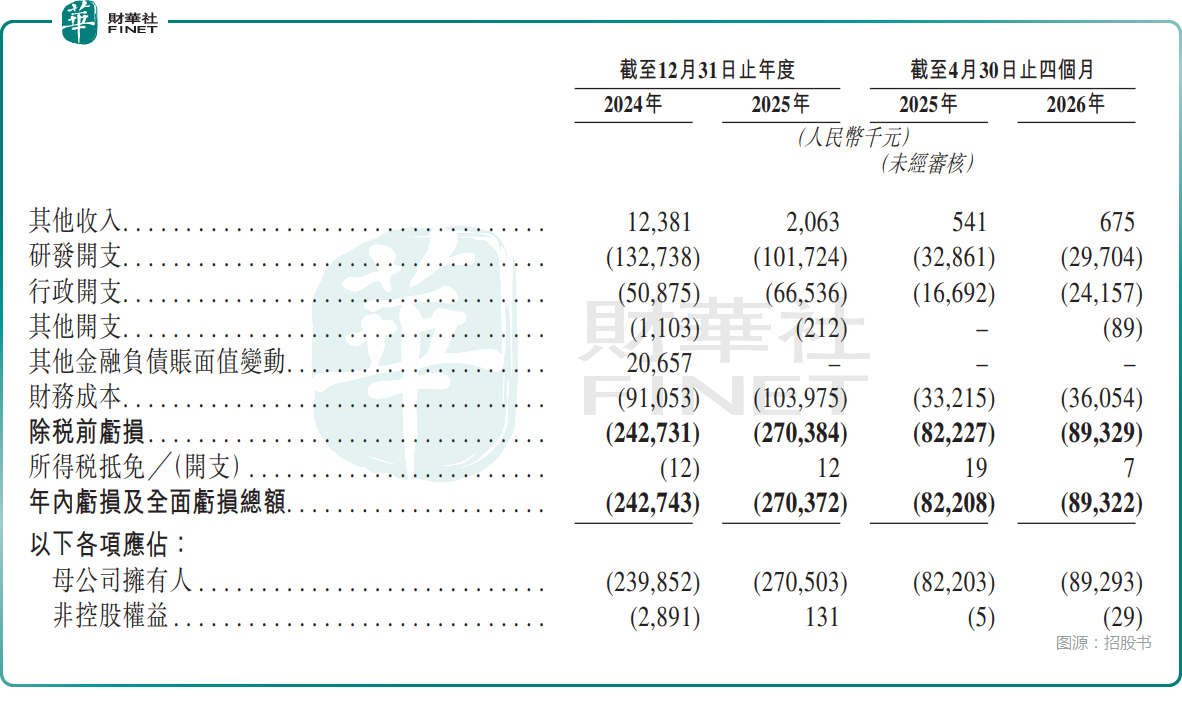

财务层面,景泽生物仍然体现出典型18A未盈利生物科技公司的特征。招股书明确披露,截至2026年6月27日,公司尚未从商业化产品销售中产生任何收入。而在2024年、2025年以及2026年前四个月,公司期内亏损及全面亏损总额分别为2.43亿元(人民币,下同)、2.70亿元和0.89亿元,亏损呈现扩大趋势。

期内产生亏损主要系公司持续推进产品组合并寻求额外筹资致使产生研发开支、行政开支及财务成本。

数据则显示,2024年、2025年以及2026年前四个月,其发开支分别为1.33亿元、1.02亿元和0.30亿元,显示公司仍处于持续投入研发和商业化准备的阶段。

同期的财务成本分别为0.91亿元、1.04亿元、0.36亿元,财务压力较深。

从现金流来看,公司压力同样不小。2024年、2025年以及2026年前四个月,经营活动所用现金净额分别为1.22亿元、1.18亿元和0.37亿元,缺乏“自我造血”能力,对外部资金仍有较高依赖度。

结语

总的来看,放在港股框架下,景泽生物的吸引力主要来自两个层面。其一,18A板块在经历前几年估值体系收缩后,市场对新递表企业已更看重基本面验证,而非单纯平台叙事。而景泽生物拥有已获批、已报产和III期临床并行的产品结构,相比仍停留在早期研发阶段的企业,离商业化更近一步。其二,辅助生殖与眼科均属于医药细分中具备明确临床需求的方向,若后续核心产品推进顺利,公司较容易形成持续跟踪的话题度。

但同样需要强调的是,景泽生物的风险也集中在这一“临门一脚”上。第一,JZB30虽已获批,但获批不等于放量,实际商业化进展、渠道建设和回款能力仍待观察;第二,JZB05、JZB33等关键品种仍受审批进度与临床结果影响,若推进不及预期,市场对其双赛道逻辑的信心可能弱化;第三,公司尚未形成收入、经营现金流持续流出、流动负债净额较高,意味着其抗风险能力仍较依赖资本市场环境;第四,未来若产品进入医保谈判或集中采购等政策框架,价格压力也可能对盈利兑现形成约束。

对于投资者而言,后续真正值得跟踪的,不是概念层面的赛道空间,而是三件更具体的事情:JZB30获批后的销售爬坡节奏,JZB05的III期临床和NDA推进等情况,以及公司能否在持续研发投入与财务结构优化之间取得平衡。若这些基本面验证顺利推进,公司在18A新股序列中的辨识度有望提升;反之,若商业化兑现偏慢,其当前管线优势也未必足以完全对冲财务面的压力。