【IPO前哨】景旺电子(603228.SH):汽车电子PCB一哥,毛利率显著下滑

7月3日,景旺电子(603228.SH)在港交所更新了招股书,拟实现“A+H”两地上市。其于今年年初首次冲刺港交所,但招股书在近日失效。

作为一家已在上交所上市的PCB厂商,景旺电子此次赴港,并非简单的融资渠道补充,更折射出其在汽车电子与AI基础设施相关高端PCB赛道上的扩产诉求。

招股书显示,按2025年收入计,公司是全球第一大汽车电子PCB供应商,市场份额为10.6%。与此同时,其收入规模继续扩大,但毛利率、利润率的边际变化,也意味着这家龙头公司在新一轮资本开支周期中,正面临效率与回报的再平衡考验。

手握全球汽车PCB龙头地位

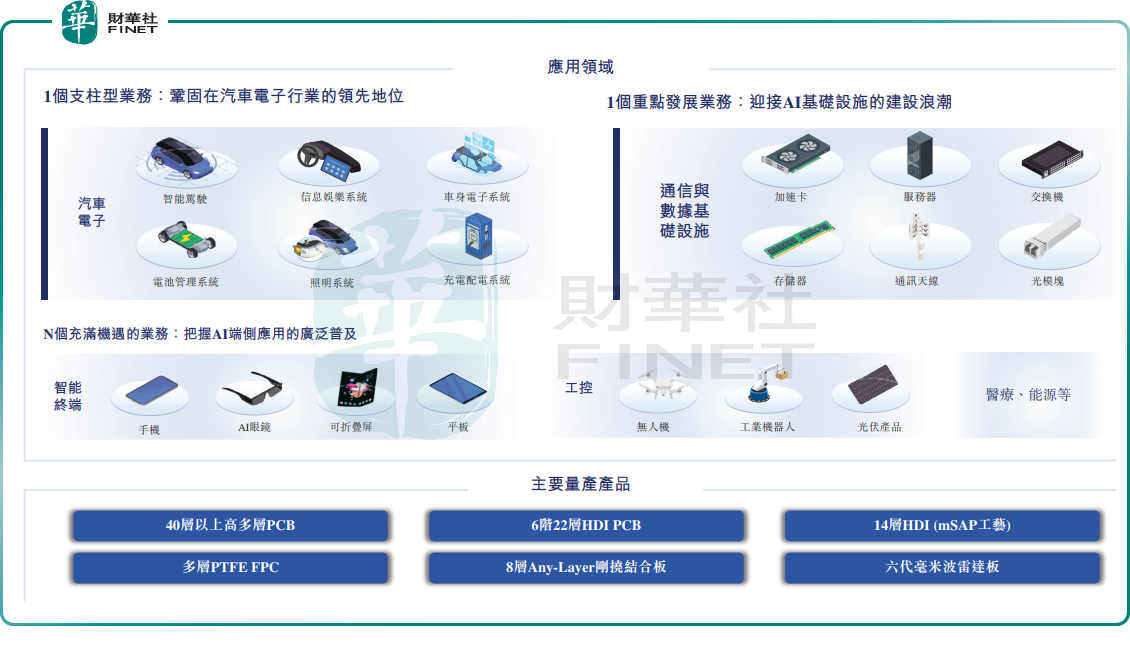

景旺电子成立于1993年,公司主营印制电路板(PCB)产品的研发、制造及销售,产品涵盖单/双面PCB、多层PCB、HDI PCB、FPC、MPCB及刚挠结合板等,终端应用则覆盖汽车电子、通信与数据基础设施、智能设备、工业控制与医疗设备等领域。

公司当前的重点并不平均分布于所有应用场景,而是形成了“1+1+N”的业务框架,即以汽车电子为支柱型业务,以通信与数据基础设施为重点发展方向,并以智能设备、工业控制等作为多元化延展。这一结构背后,对应的是公司希望在传统PCB制造商身份之外,进一步强化其在高端应用领域的市场辨识度。

灼识咨询资料显示,按2025年收入计,景旺电子是全球第一大汽车电子PCB供应商,市场份额10.6%,同时位列全球PCB供应商第十一位,市场份额2.5%,并在中国大陆PCB制造商中排名第五。

更值得注意的是,公司称全球前十大Tier 1汽车供应商中有八家为其客户,相关覆盖率达到80%,前十大客户平均合作年限在10年以上。表明公司在汽车电子板块的客户结构和认证壁垒,已构成其较为稳固的基本盘。

从控制权与治理结构看,景旺电子目前由景鸿永泰、智创投资、奕兆投资以及刘绍柏、黄小芬、卓军、刘羽等一致行动人共同控制,截至6月25日,控股股东集团合计可行使约56.95%股份所附带的表决权。

规模增长难掩盈利压力:利润、周转指标同步承压

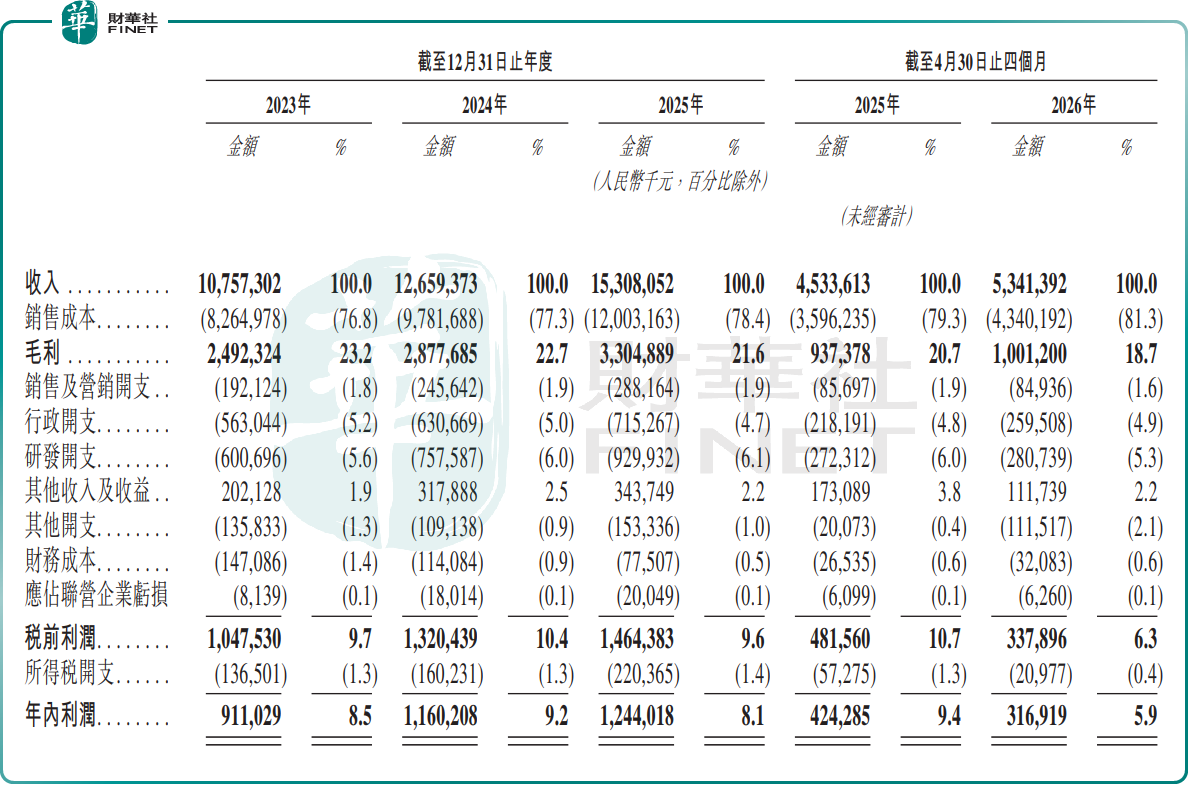

从财务表现看,景旺电子在收入端延续了扩张态势,但利润率与营运指标并非同步改善。

2023年至2025年,公司收入分别为107.57亿元(单位:人民币,下同)、126.59亿元和153.08亿元;年内利润分别为9.11亿元、11.60亿元和12.44亿元。2026年前四月,公司收入由上年同期的45.34亿元增至53.41亿元,但期内利润由4.24亿元降至3.17亿元,盈利表现弱于收入端。

毛利率走弱是较值得关注的一条线索。公司毛利率由2023年的23.2%降至2025年的21.6%,2026年前四月进一步降至18.7%;同期净利率则由2025年前四个月的9.4%降至2026年前四个月的5.9%。招股书提到,原材料价格上涨是阶段性压缩利润的原因之一。这意味着,即便公司在汽车电子和AI基础设施相关高端板种上取得更高收入增量,盈利端仍需面对原材料、产品结构、产能爬坡及费用摊薄等多重变量。

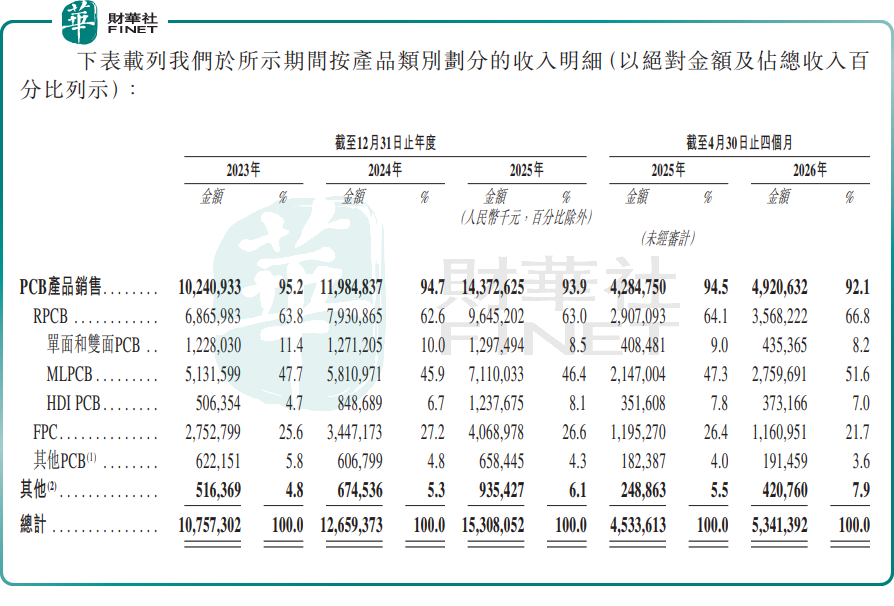

在产品端,景旺电子的主力收入仍来自RPCB。2025年,公司PCB产品销售收入为143.73亿元,其中RPCB贡献96.45亿元,占总收入比重约63.0%;FPC贡献40.69亿元,占比26.6%;HDI PCB贡献12.38亿元,占比8.1%。

从产品类别结构变化看,可应用于AI服务器、智能驾驶的高密度互连(HDI) PCB增速更快,2025年,HDI PCB收入同比增长45.8%至12.38亿元。按产品终端市场划分的收入看,涉足AI基础设施的通信与数据基础设施成为公司第二增长曲线,2026年前四月收入比重上升至15.6%,2023年这一比重为7.2%。

这意味着,公司当前的港股叙事,已经不只围绕传统PCB产能,而更多转向高阶HDI能力。

进一步看营运质量,景旺电子的应收账款与存货规模均处于较高水平。2026年4月30日,贸易应收款项及应收票据达46.80亿元,2026年前四月对应周转天数为107天;存货则增至2026年4月末的32.17亿元,相关周转天数升至2026年前四月的79天。

港股定价核心:扩产回报与现金流才是估值关键

站在港股视角看,景旺电子的稀缺性主要体现在两个层面:一是汽车电子PCB龙头属性较为鲜明,二是其正试图把AI基础设施相关高端PCB能力,转化为新的成长抓手。对港股市场而言,这类A+H公司的观察重点通常不只是行业地位本身,更在于新增产能、技术投入和资产负债表扩张,是否能够转化为更稳定的盈利质量与现金流表现。

为把握机遇,景旺电子正在扩大产能布局,其珠海金湾生产基地正改造升级,并正加速推进泰国生产基地建设。2026年前四月,公司投资活动所用现金流量净额同比翻一倍至16.8亿元。

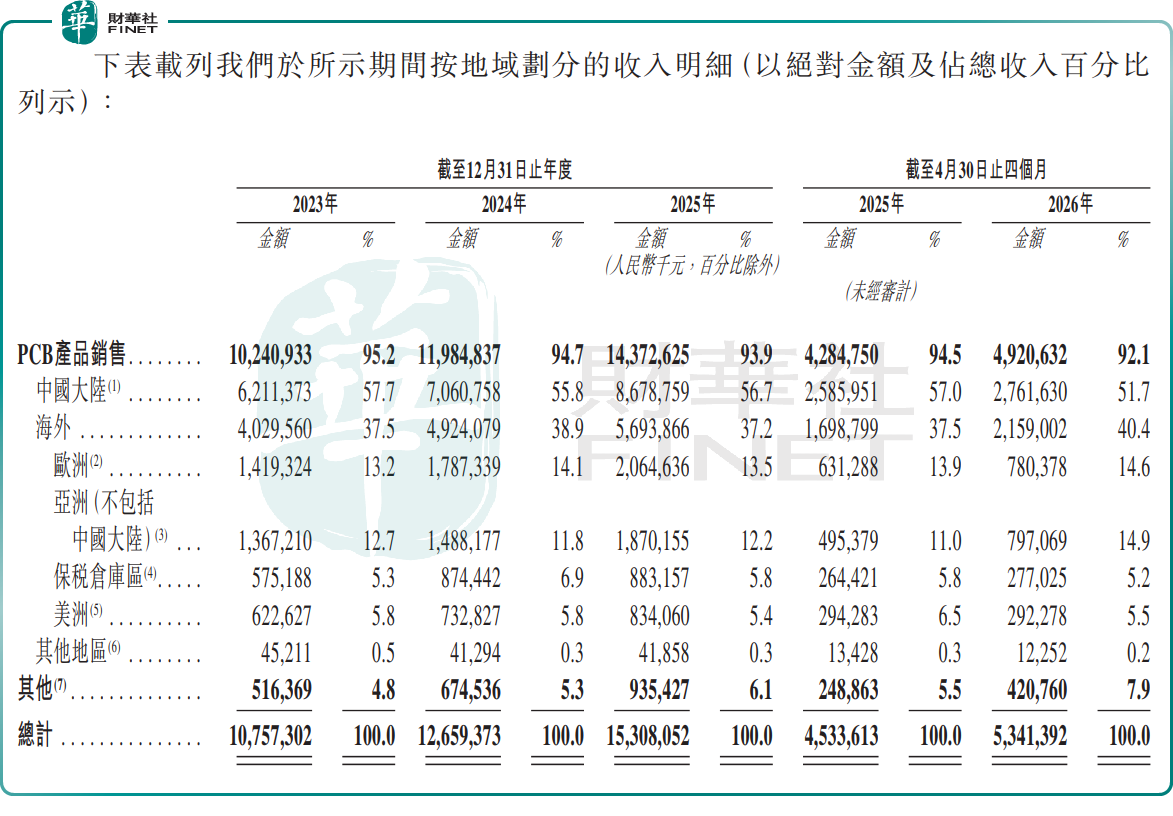

从积极一面看,公司已具备一定的全球化客户基础和高端板技术积累,海外收入占比在2023年至2025年分别为37.5%、38.9%和37.2%,2026年前四月升至40.4%;同时,五大客户收入占比虽由18.0%升至23.6%,但最大客户占比仍处于4.9%至7.0%区间,尚未出现单一客户高度依赖的特征。若汽车电子高景气延续,叠加AI基础设施订单放量,公司有望继续从结构升级中受益。

但另一方面,招股书也暴露出几项需要被严肃对待的现实约束。其一,毛利率下行已是事实,2026年前四个月利润率明显承压,说明收入扩张尚未完全对冲成本与产能爬坡压力。其二,存货和借款规模同步上升,意味着未来几个报告期中,投资者需要持续跟踪新增产能利用率、订单兑现度及自由现金流修复情况。其三,公司产品销往53个国家和地区,海外业务占比不低,若外部贸易环境、汇率、物流或海外需求出现波动,经营弹性也可能被放大。

此次赴港募资用途,招股书已明确披露方向,用途包括:扩大及升级高附加值产品产能,以满足AI驱动需求并提升生产能力;提升新一代电子信息技术领域的研发和技术储备;偿还部分现有计息银行借款;以及补充营运资金和一般企业用途。从用途排序看,公司此次上市的核心目的并不模糊,即围绕高端产能、技术投入与资本结构优化同步推进。

总结

综合来看,景旺电子此次递表更像是一家处于“再投入期”的成熟制造企业寻求新的资本支撑:一方面,其在汽车电子PCB领域的行业地位较强;另一方面,其正通过AI基础设施、高端HDI和高多层板等方向打开第二增长曲线。

对于港股市场而言,后续真正的基本面验证点,不在于公司能否继续讲述“龙头故事”,而在于扩产之后的盈利能力、现金流质量与负债控制,能否与收入规模一道完成验证。