铜价红利兑现!江西铜业股份(00358.HK)中期利润最高预增103.61%

7月9日,受亮眼的中期盈利预告刺激,江西铜业A、H两地股价均录得上涨。

截至收盘,港股江西铜业股份(00358.HK)报30.12港元,上涨1.89%;另一边,A股江西铜业(600362.SH)同步回暖,收涨2.23%,报40.74元/股。

这份上涨的底气,来自公司披露的上半年业绩预告。

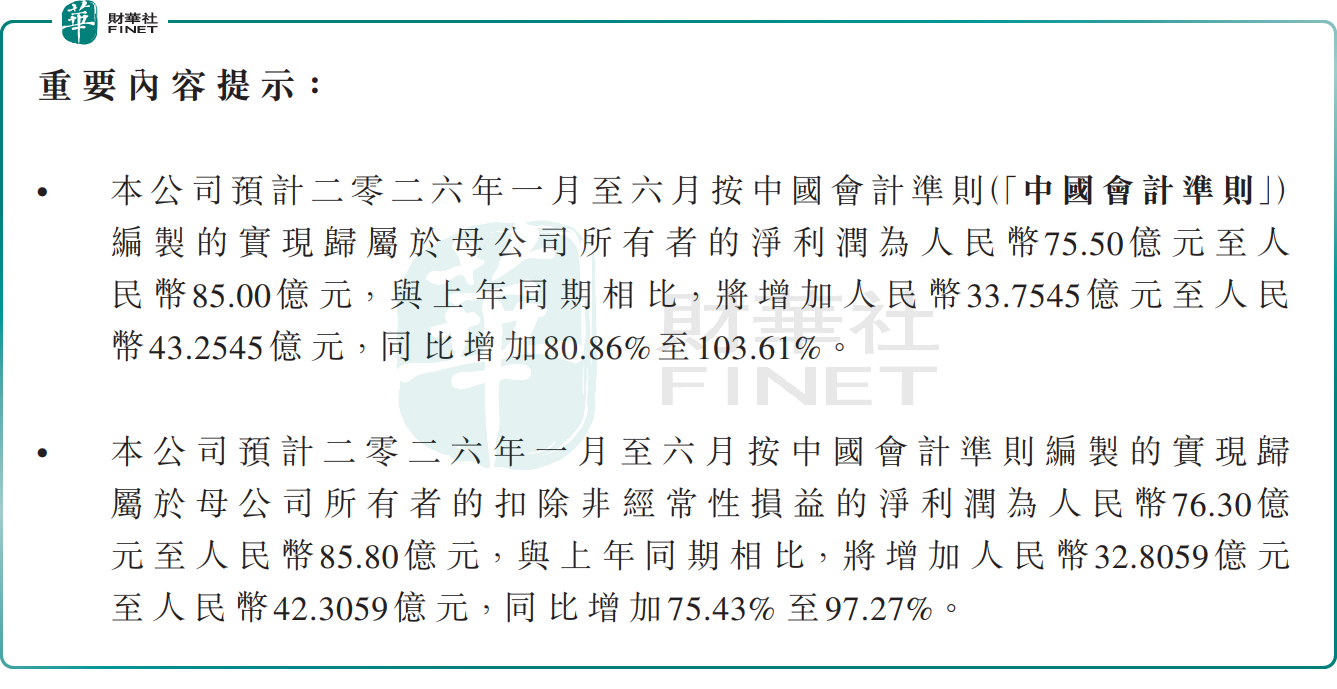

7月8日,江西铜业股份发布正面盈喜公告,预计2026年上半年归母净利润为75.50亿至85.00亿元,同比大幅增长80.86%至103.61%;扣非净利润76.30亿至85.80亿元,同比增长75.43%至97.27%。

单季度看,江西铜业股份二季度盈利呈现加速爆发态势。今年一季度,公司实现营收1391.24亿元,同比增长25.39%;归母净利润28.18亿元,同比增长44.31%。以此推算,今年二季度,公司归母净利润区间约为47.32亿至56.82亿元,相较去年同期的约24.98亿元,同比增长约89.4%至127.5%,单季盈利增速较一季度显著抬升,盈利动能持续增强。

对于业绩大幅增长,江西铜业股份归结为内外双重驱动:

内生层面,依托精细化运营管理,通过工艺技改、能源降耗深挖降本增效潜力,关键技术经济指标持续改善,盈利空间不断拓宽;

外生层面,报告期内,铜等核心产品市场价格同比走高,公司主动抢抓价格上行窗口,灵活调整原料及产品结构,带动整体经营效益大幅提升。

不过需要注意的是,铜作为强周期品种,江西铜业股份业绩与股价仍面临多重风险。

首先,是铜价波动风险,铜价走势与全球宏观经济、美联储货币政策高度绑定,若后续铜价高位回落,公司盈利弹性将快速收窄。

其次,是下游需求不及预期风险,地产、家电、新能源等终端需求若出现疲软,将直接传导至上游铜企。

此外,江西铜业股份在本公告中直言,公司股票在二级市场受到宏观经济形势、市场行情等多种因素影响,投资者审慎决策、注意投资风险。数据显示,当前,其H股较1月末的53.06港元历史高点,已回撤43.23%;同期其A股亦累计跌去42.38%。

整体来看,当前铜价上行周期叠加公司自身降本增效,共同推动业绩释放,但周期行业的波动属性不容忽视,投资者需理性看待业绩弹性与周期风险。

另外值得一提的是,备受行情瞩目的第十三届“港股100强”评选现已进入筹备阶段。江西铜业股份常年稳居“综合实力100强”榜单之列,是榜单常客,在此番亮眼业绩加持下,公司能否再度入围,也成为当下市场关注的焦点。