「智谱」314亿天量配售独领风骚,港股18C再融资狂飙反超IPO

港交所18C章节在2023年正式落地后,无收入/无盈利的"特专科技公司"走向了新的上市通道。

据LiveReport大数据统计,截止至2026年7月8日,已有41家公司通过这条通道叩关港股——23家成功挂牌上市,2家通过已通过聆讯,还有16家仍在递表排队。

同时,据LiveReport大数据统计,截至2026年7月9日,23家已挂牌18C企业合计IPO募资402.14亿港元,而板块上市后配股再融资总额高达449.55亿港元,再融资规模已整体反超首发募资。

其中,标杆企业智谱上市刚满半年即落地逾三百亿级配售,配售募资规模是自身IPO的6倍,晶泰、越疆等企业再融资体量同样大幅超越首发,直观体现18C制度的核心优势不止上市通道,更在于赋予科技公司上市后持续大额"二次造血"的能力。

港股18C上市红利:7家18C“二次造血”,再融资规模反超IPO

据LiveReport大数据统计,截至2026年7月8日,23家已上市18C公司中,6家已完成至少一次上市后配股。

值得注意的是,上市刚刚满6个月的智谱,于7月9日刚重磅宣布拟配售约314.42亿港元。加上智谱,目前港股18C公司的再融资规模已达约449.55亿港元,再融资规模已经反超IPO募资额。

作为今年的“新股股王”,智谱的配股募资规模远超IPO募资总额(50亿港元),约6x。另外,晶泰控股(2.56x)、越疆(2.19x)配股募资额也大幅超过IPO融资规模。

这一数据折射出一个重要信号:18C制度不仅打通了"上市通道",更赋予了已上市公司持续融资的能力——对于需要长期"烧钱"研发的硬科技公司而言,这可能比IPO本身更重要。

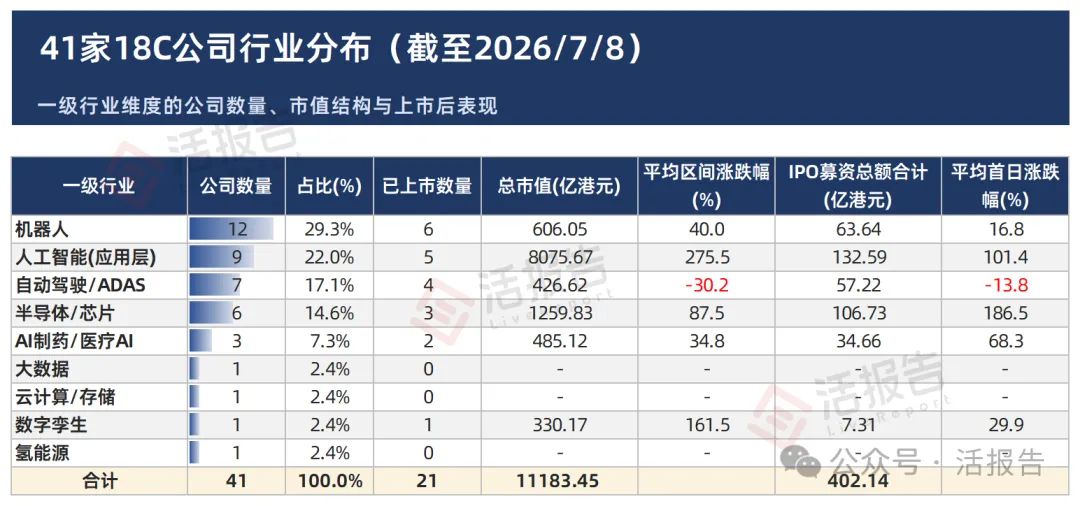

行业格局:机器人公司居多,AI行业募资占比最高

据LiveReport大数据统计,截至2026年7月8日,41家18C公司(含已上市和拟上市公司)里,机器人赛道以12家的数量领跑(占29%),其次是人工智能应用层9家(22%)、自动驾驶/ADAS7家(17%)、半导体/芯片6家(15%)。AI制药/医疗AI、数字孪生、大数据、云计算、氢能源各自零星分布,尚未形成规模效应。

IPO募资规模上,23家已上市的18C公司IPO总募资402.14亿港元。分行业看,AI行业(含AI应用和AI医疗)募资超160亿港元(占41.6%),半导体行业募资超100亿港元,机器人行业上市公司家数领跑但募资总额相对较低。

23家18C公司上市后:AI明星股狂欢,尾部承压

据LiveReport大数据统计,截至2026年7月8日,23家18C上市公司总市值合计约1.1万亿港元,其中千亿市值以上公司仅2家——智谱(8136亿)和壁仞科技(1155亿),两者合计占比超八成,头部集中效应极为明显。

16家公司市值均在50亿至120亿港元之间。整体来看,18C板块呈现“两极分化、长尾分布”的格局,少数龙头占据了绝大部分市值份额,多数公司仍在百亿以下徘徊。

23家已上市18C公司中,16家区间涨跌幅为正,7家为负,正收益概率约70%。但区间涨跌幅的均值102.3%与中位数37.1%之间差了两倍以上——典型的右偏分布,智谱、壁仞等少数超级明星股拉高了整体表现。

一个值得留意的现象:垫底5家里有3家来自自动驾驶/ADAS赛道——这个曾经被寄予厚望的方向,在18C样本里反而是表现最弱的一支,商业化落地节奏与资本预期之间的差距,可能是核心原因。

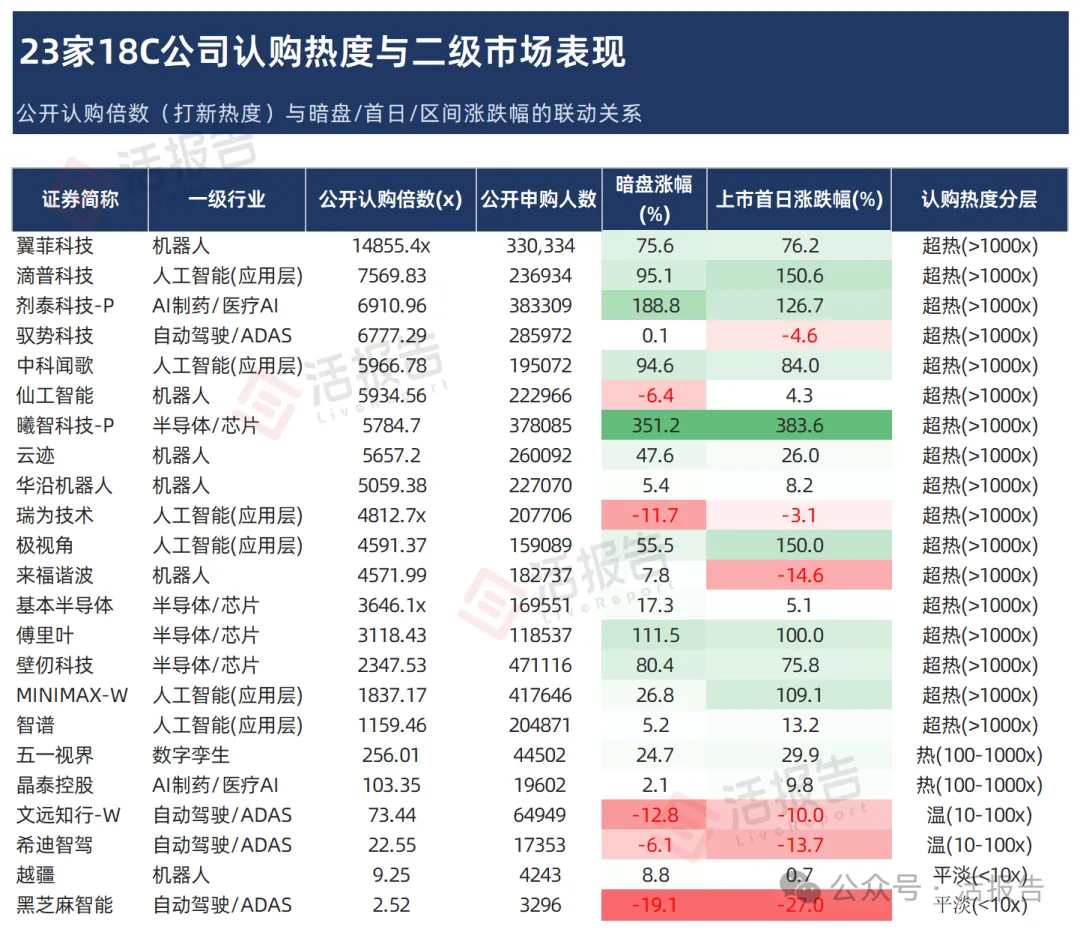

认购越热,首日胜率越高,但存在显著分化

据LiveReport大数据统计,23家已上市的18C公司里,有17家公司认购倍数都超过了1000X,平均公开认购倍数高达3959倍,平均首日涨幅+55.67%,平均暗盘涨幅+49.65%。反映了打新阶段整体情绪火热,同时公开认购倍数与上市首日涨跌幅呈现一定的正相关。

按认购倍数分层看,当认购倍数从“超热”降至“热”(100-1000x)或“温”(10-100x)时,首日表现明显整体转弱。

在不同认购热度下,行业属性深刻影响着市场表现:

表现较佳的行业:半导体/芯片和AI应用/大模型类公司,普遍取得了极佳的首日涨幅。

表现分化的行业:机器人赛道内部出现分化,既有首日上涨超70%的翼菲科技,也有首日下跌的来福谐波。

表现承压的行业:自动驾驶/ADAS公司表现整体疲软。即使在“超热”组,首日也会下跌;而认购热度较低的文远知行、希迪智驾和黑芝麻智能,首日更是全部下跌。

保荐机构:头部券商遥遥领先

据LiveReport大数据统计,截至2026年7月6日,41家18C公司中共有21家保荐机构参与承销(含联席保荐拆分统计),头部集中度较高:中金参与14家18C公司项目,位居榜首;国泰君安、中信证券分别以10、9个项目,紧随其后。前三家合计覆盖了约8成的18C项目——这既是头部机构在硬科技IPO赛道的定价权体现,也意味着中小型保荐人在18C这个细分领域的准入门槛正在被无形抬高。

基石投资者:国际资本占了近六成

据LiveReport大数据统计,23家已上市的18C公司中,14家公司有基石投资者参与中。按机构属地拆分,国际机构出现81次(58%),中资/本土机构出现58次(42%)。国际长线资金对港股18C硬科技标的的参与度,超过市场一般印象。

更值得关注的是"回头客":18家机构重复出现在2单及以上项目中,其中广发基金参与5单为最活跃机构,3W Funds、HHLR Advisors各参与4单,UBS Asset Management、Aspex Master Fund、泰康人寿各参与3单。这批机构大概率是在系统性地跟踪、配置整个18C科技公司板块,而非单笔项目的机会性参与。

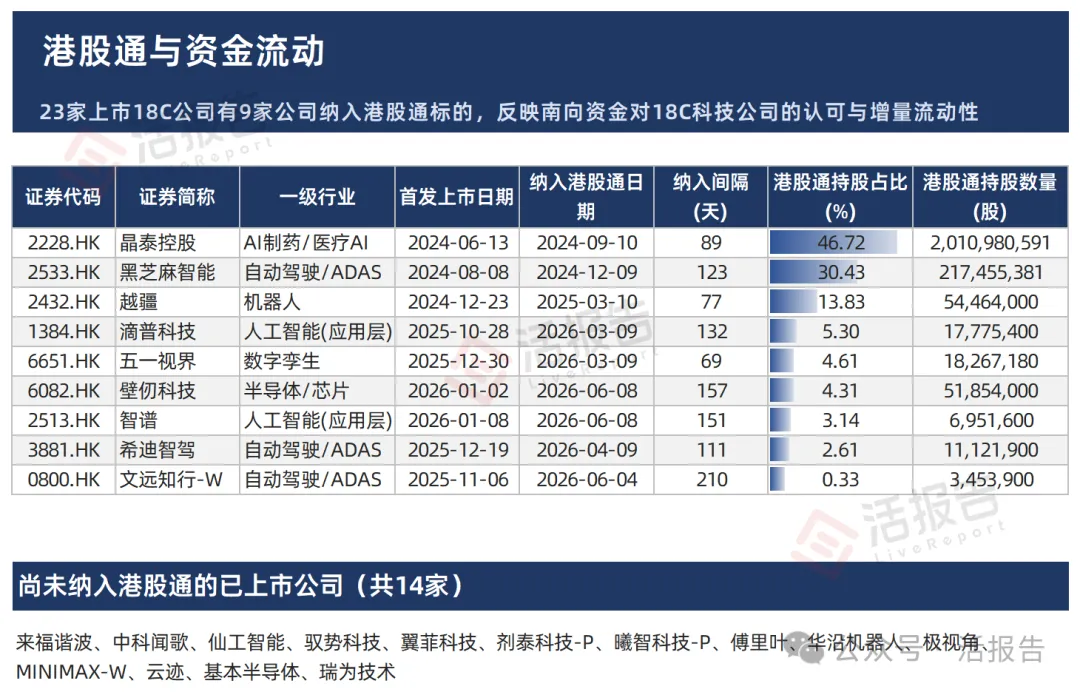

港股通:南向资金已开始定价

据LiveReport大数据统计,23家已上市18C公司中,9家(39%)已被纳入港股通标的池,意味着南向资金已经可以直接参与这批硬科技公司的二级市场定价。晶泰控股港股通持股占比最高,达46.7%;黑芝麻智能次之,为30.4%。其余7家持股占比在0.3%-13.8%之间,显示南向资金整体对18C板块仍处于"试探性配置"阶段。

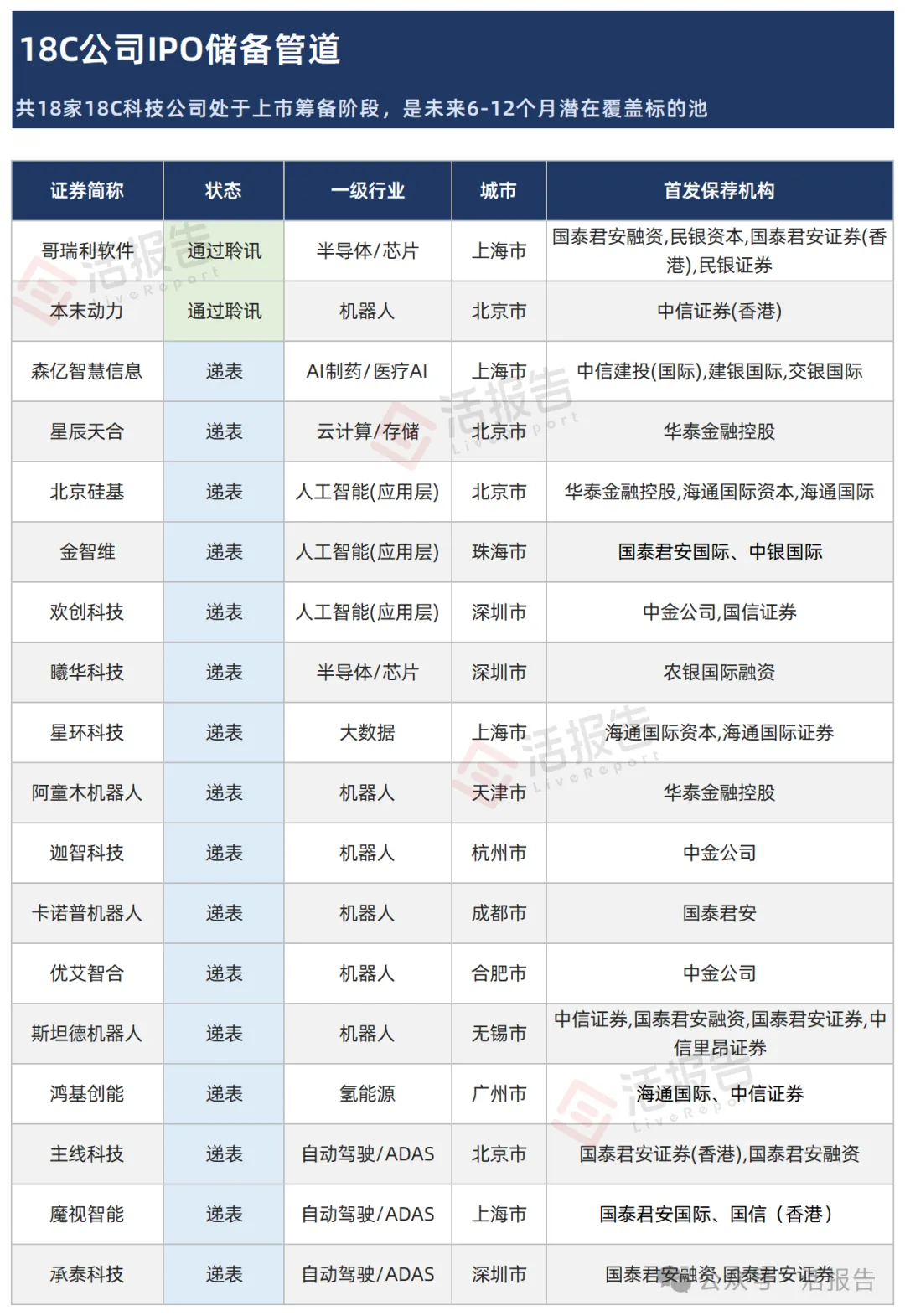

储备管道:18家18C在路上,机器人依然最多

据LiveReport大数据统计,除已上市的23家18C公司外,还有16家递表、2家通过聆讯。按行业看,机器人赛道仍是储备管道中数量最多的方向(6家),其次是人工智能应用层(4家)、自动驾驶/ADAS(3家)——行业格局大概率延续现有分布,机器人赛道的供给还将继续放量。

结语

18C章节是港交所近年来最具雄心的制度创新。它确实打开了一扇窗——让未盈利的硬科技公司得以登陆公开市场,让中国最前沿的AI、芯片、机器人技术获得国际资本的定价。

但数据清晰地告诉我们:制度红利不等于投资回报;同一制度框架下,新股表现各异;同一赛道内,各家公司也是表现分化;高认购倍数不一定对应高长期回报。

对于投资者而言,18C的真正价值不在于"打新套利",而在于从制度红利中筛选出真正具备技术护城河和商业化路径的公司。

对企业而言,18C的核心价值体现在可持续融资能力,上市后常态化配售渠道为持续研发提供稳定资金支撑,帮助企业摆脱前期资金约束,稳步推进技术落地与产业扩张。

附:41家18C科技公司完整名单

文章来源:活报告公众号