中期扭亏为盈,龙蟠科技(02465.HK)股价却走弱!投资者因何不买账?

7月13日,磷酸铁锂龙头——龙蟠科技发布2026年中期业绩预告,宣告上半年实现全面扭亏。

不过,业绩利好落地却并未提振股价。7月14日,龙蟠科技A、H两市股价同步走弱。截至发稿前,A股龙蟠科技(603906.SH)报20.04元/股,跌幅为3.38%;港股龙蟠科技(02465.HK)亦下跌4.72%,报港10.1元/股。

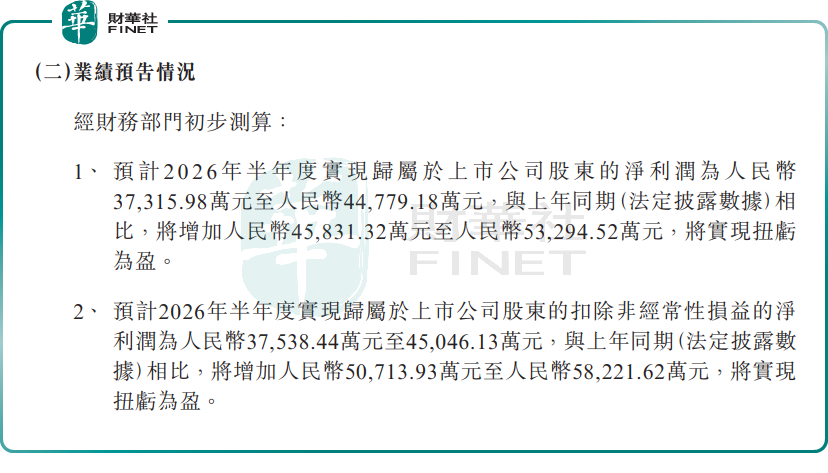

具体来看,龙蟠科技预计,2026年上半年实现归母净利润为3.73亿元至4.48亿元,而上年同期亏损8515.34万元;预计扣非净利润为3.75亿元至4.50亿元,对比上年同期1.32亿元的亏损额,同样实现扭亏为盈。

对于业绩增长,主要依托磷酸铁锂赛道量价齐升。2026年,锂电、储能需求持续释放,磷酸铁锂价格同比大幅上涨,叠加公司产能规模释放,使得整体盈利能力显著修复。

值得留意的是,龙蟠科技同步披露了半年度资产计提计划,暗藏经营的潜在压力。

公告显示,2026年半年度公司拟计提应收款项信用减值损失约3272.25万元至3904.71万元,主要由于应收账款余额增加。存货方面,拟计提跌价准备约2641.58万元至3058.67万元,主要受原材料行情变化影响。上述资产减值事项预计导致归母净利润减少3565.53万元至4128.50万元。

可以看到,即便存在减值拖累,公司依旧实现高额盈利,主业盈利韧性可见一斑。

步入2026年后,龙蟠科技业绩修复态势明确,今年一季度归母净利润约2.14亿元(上年同期亏损约2594.88万元),盈利拐点确认。以此测算,第二季度单季归母净利润约1.59亿元至2.34亿元。

而二级市场利好兑现、资金离场的走势,核心原因正是市场预期的提前透支与业绩边际变化的分歧。此前市场已充分交易公司业绩修复逻辑,今年3-4月,龙蟠科技股价持续走高、预期提前拉满;经过近两个多月回调,随着半年报扭亏利好正式落地,资金顺势选择获利了结。

有分析指出,市场谨慎情绪主要源于两大核心风险:其一,行业盈利弹性有所弱化,当前磷酸铁锂产品价格处于高位震荡态势,行业红利逐步趋稳,公司二季度盈利环比回落,后续业绩高增长的可持续性存疑;其二,公司财务压力不容忽视,今年一季度公司资产负债率居高不下,债务规模偏高,叠加应收账款持续增长、减值计提常态化,进一步压缩盈利空间。

整体来看,依托磷酸铁锂行业周期反转,龙蟠科技成功走出持续亏损泥潭,正式确立业绩向上拐点。但短期靓丽业绩无法掩盖应收账款减值、原材料价格波动等多重不确定性,公司能否维持稳定盈利、持续修复基本面,将成为后续估值反弹的核心关键。

另值得一提的是,作为优质港股成长标的,龙蟠科技曾斩获第十二届“港股100强”“年度最具成长潜力公司”奖项。目前,第十三届“港股100强”评选已全面进入筹备阶段,凭借本次超预期的半年扭亏业绩,其能否再度跻身该权威榜单,成为市场持续关注的焦点。