【IPO追踪】中期归母净利最高暴增25.9倍,埃斯顿A、H股双双大涨

7 月 15 日,国产工业机器人龙头——埃斯顿走出强势行情,A、H股双双大涨。截至发稿,A股的埃斯顿(002747.SZ)涨幅为6.56%,报40.92元/股;港股埃斯顿(02715.HK)表现更为亮眼,截至发稿,涨幅为8.29%,报22.2港元/股。

此番股价异动,直接导火索是公司披露的2026上半年业绩预告,炸裂的利润数据直接点燃市场情绪。

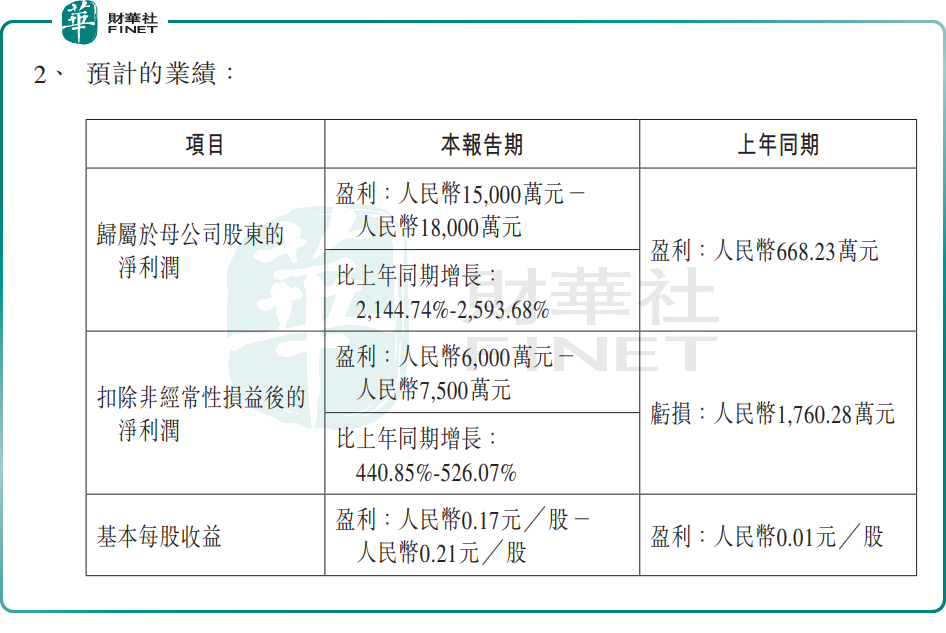

公告显示,2026年上半年度,埃斯顿预计归母净利润为1.5亿元至1.8亿元,同比暴增2144.74%至2593.68%,增速十分惊人;扣非净利润预计为6000万元至7500万元,较上年同期亏损1760.28万元实现扭亏为盈,同比增长440.85%至526.07%。

对于业绩大幅改善,两大核心支撑清晰可见:

一方面,公司持续推进高质量发展,优化产品结构,聚焦高附加值产品及高质量订单,叠加内部降本增效,整体毛利率稳步抬升;此外,公司在持续加大国场开拓投入的同时,加强精细化管理,实施严格的预算管控措施,费用率同比下降,主业盈利能力持续修复。

另一方面,非经常性损益大幅增加,增厚账面利润。报告期内,参股公司南京工艺与南京化纤的资产重组,股权公允价值增加,为公司贡献了可观的非经常性收益。

单季度来看,2026年第一季度,埃斯顿归母净利润为9783.67万元,同比大增674.64%。以此测算,第二季度单季归母净利润约5216.33万元至8216.33万元,实现扭亏为盈,同比增长977.04%至1481.44%,环比下滑16.02%至46.68%。

对此,市场观点有所分歧。乐观资金认为,二季度集中投入新产线、大额订单交付验证,利润阶段性承压属于短期蓄力,下半年订单将集中释放;谨慎资金则指出,高额非经常性损益是上半年利润爆发的核心推手,扣非净利润规模仍有限。与此同时,当前通用工业机器人赛道竞争依然激烈,价格战对盈利的压制尚未完全消除,公司后续盈利改善的持续性仍需跟踪验证。

从投资角度看,估值与股价层面风险也值得警惕。截至目前,埃斯顿A股市盈率(TTM)达300.52倍,其H股市盈率(TTM)为149.46倍,均处于历史高位区间,大幅高于行业均值。

此外,A股短期股价近三个多月累计涨幅超100%,积累大量获利盘,一旦后续业绩不及预期、行业情绪退潮,股价极易出现大幅回调。同时,AH股估值长期存在巨大折价,港股股价仅为A股折合价格一半,反映海外资金对其盈利持续性的谨慎态度,跨市场估值分化也会放大股价波动。

整体而言,依托工业机器人国产替代的行业红利,埃斯顿成功迎来业绩周期拐点,作为国产机器人龙头的长期成长逻辑清晰。但短期来看,公司利润依赖一次性收益、二季度盈利环比走弱、高估值、行业竞争等多重利空因素交织,投资风险不容忽视。

另值得关注的是,备受行业瞩目的第十三届“港股100强”评选已进入筹备阶段。身为国产工业机器人龙头,埃斯顿能否跻身百强榜单,亦成为市场持续热议的看点。