【IPO前哨】OPPO、英特尔站台,年入8亿的威兆半导体,IPO前却先亏了

7月14日,深圳市威兆半导体股份有限公司(下称“威兆半导体”)向港交所主板递交上市申请,广发证券担任独家保荐人。这已是威兆半导体第二次冲刺港交所,其于2026年年初首次港股递表后招股书失效。

目前港股市场已聚集多家功率半导体上市企业,包括基本半导体(09971.HK)、英诺赛科(02577.HK)和瀚天天成(02726.HK)。其中基本半导体于近日登陆港交所,截至发稿累计涨幅超30%;英诺赛科上市至今累涨超60%,板块赚钱效应显著。

作为中国功率半导体器件行业排名第十八的企业,威兆半导体IPO前的投资阵营却相当豪华,吸引了OPPO、英特尔(INTC.US)、智能硬件厂商华勤技术(03296.HK)、盐城市国资盐城创业投资等投资者。

WLCSP卡位高增长赛道,但市占率够高吗?

威兆半导体主业聚焦功率半导体器件,产品覆盖中低压及高压器件,核心看点在于其WLCSP封装MOSFET业务(晶圆级芯片尺寸封装金属氧化物半导体场效应晶体管),恰好踩中消费电子小型化、汽车电子升级与国产替代三条热门主线。

威兆半导体既非传统重资产IDM厂商,也非纯轻资产Fabless设计公司,而是介于两者之间的“混合模式”:专注研发设计与销售,同时保留部分关键晶圆制造后道工艺,以及WLCSP封装与测试能力。

从业务结构看,威兆半导体核心收入来自中低压功率半导体器件,分为WLCSP产品(晶圆级芯片尺寸封装产品)与非WLCSP产品;高压产品则包括IGBT、SJ MOSFET及Planar MOSFET。

根据灼识咨询资料,中国WLCSP MOSFET市场规模已由2021年的21亿元增至2025年的31亿元,预计2030年进一步增至55亿元。威兆半导体在这一细分环节已获得一定市场位置:按2025年收入计,公司在中国WLCSP MOSFET供应商中排名第二,在中国内地制造商中排名第一,市场份额10.5%;按中国中低压MOSFET分立器件收入计,排名全国第十、内地第五,市场份额2.8%;若放到中国功率半导体器件行业整体,按收入排名第18位,市场份额约0.7%。

这也说明,威兆半导体可称作细分赛道重要参与者,在WLCSP MOSFET领域具有较强卡位优势,WLCSP赛道在增长,但威兆半导体整体市场份额仍不算高,距离平台型功率半导体公司还有距离。

技术层面,威兆半导体WLCSP产品封装厚度低至0.095毫米,芯片与封装面积比接近1:1,体积较传统BGA/QFN封装缩小约66%,更适合智能手机、平板电脑、可穿戴设备等对小型化、低功耗、散热敏感的终端场景。其珠海工厂保留WLCSP封装及测试能力,使其能更快完成设计修改、工程迭代与客户验证,对维持交付节奏与客户黏性有现实意义。

利润从1397万到5051万,再回到原点前夜

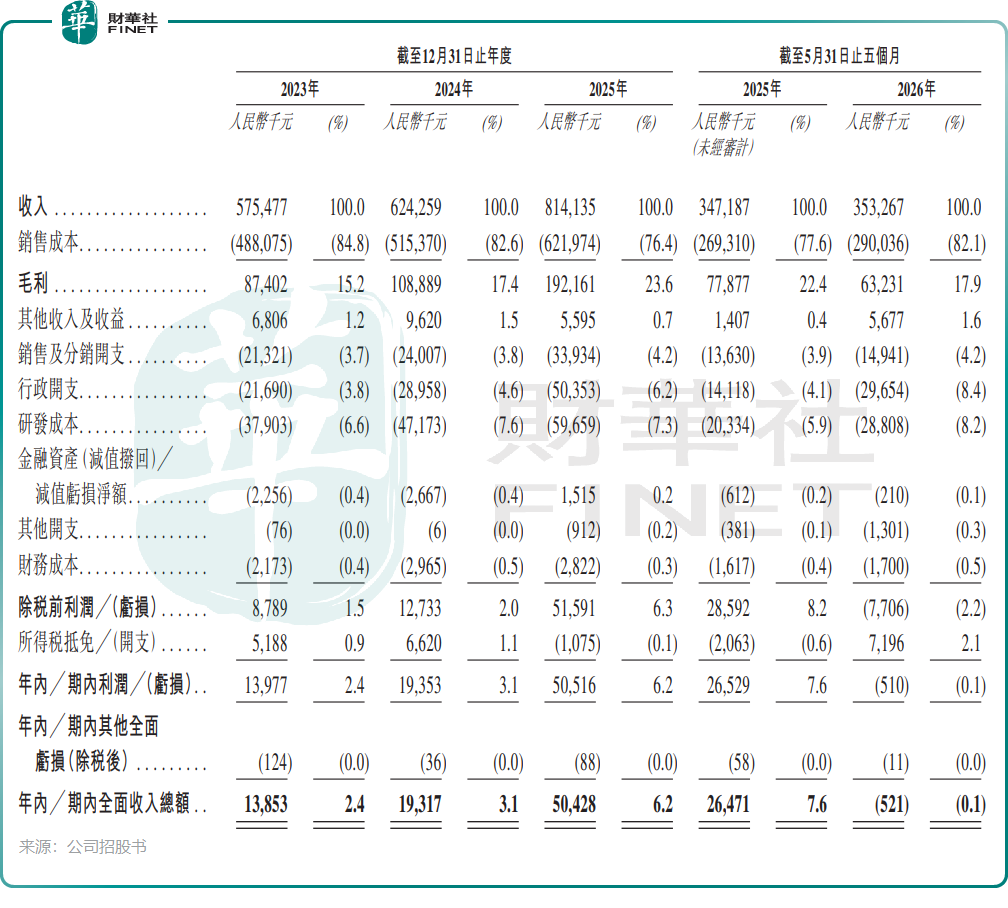

从财务端看,威兆半导体过去三年经营表现总体呈改善趋势,但改善并非线性上行,2026年前五个月已出现一定回撤迹象。

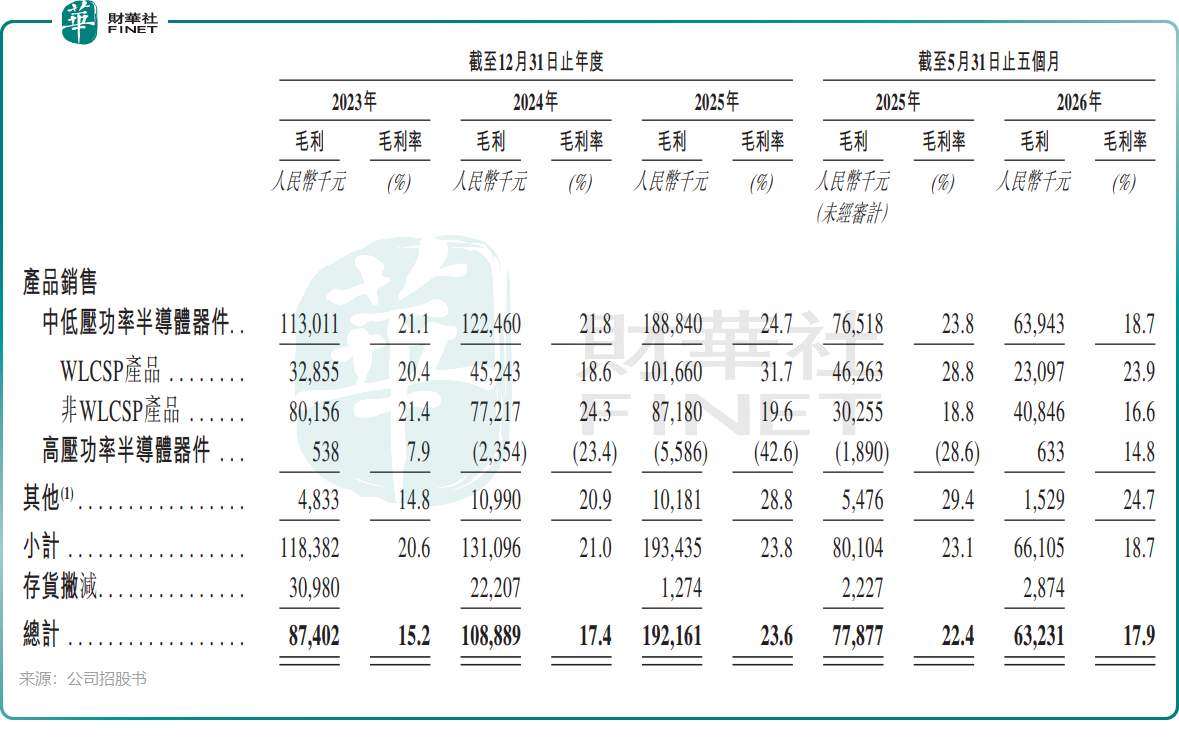

2023-2025年,公司收入由5.75亿元(单位:人民币,下同)增至8.14亿元,期内利润由1397.7万元增至5051.6万元,毛利率由15.2%抬升至23.6%,这是公司最核心的亮点。尤其值得注意的是,珠海工厂2024年营运后,WLCSP产品的整体单位成本自2024年至2025年下降约23.4%,其毛利率由18.6%升至31.7%。这意味着利润修复背后确实有产能自建和工艺优化支撑,而非单纯依赖行业景气回暖。

但2026年前五个月情况出现变化:期内收入仅同比微增1.8%,毛利率由22.4%降至17.9%,期内利润由上年同期盈利2652.9万元转为小幅亏损51万元,经营活动现金流净流出由2164.7万元扩大至5412.7万元。招股书将原因归结为市场主导的定价调整、消费电子需求疲弱、客户库存水平变化及产品结构波动。换言之,过去两年依靠珠海工厂放量带来的利润弹性,并未完全抵御住行业价格压力。

这也提示市场,威兆半导体的盈利改善目前更像“成本优化与产能释放驱动下的阶段性修复”,而非已建立稳固高盈利中枢。尤其在功率半导体这样一个景气度、库存周期、终端需求和价格竞争彼此交织的行业,单一年份利润跳升不能自动外推为长期趋势。

威兆的B面:依赖大客户、高压产品亏本卖

结构性风险方面,招股书披露公司五大客户收入占比由2023年的48.7%升至2026年前五月的67.9%,最大客户贡献占比由13.8%升至29.7%,订单集中度明显抬升。头部客户导入确实带来增长,但也意味着一旦核心客户采购节奏、产品方案或库存策略调整,收入与利润波动可能被放大。

另一值得关注的信号是高压功率半导体业务盈利质量不稳定。2024年和2025年,高压功率半导体器件毛利率分别为-23.4%和-42.6%,公司解释系对部分高压产品去库存、加速清理滞销存货所致。2026年前五月这一板块毛利率回升至14.8%,虽有所修复,但反向说明威兆半导体并非所有产品线都已跑出成熟盈利模型。

此外,公司历史上并无派息记录。对仍处扩产与研发投入阶段的半导体公司来说不分红并不意外,但也意味着短期内投资者回报逻辑主要依赖增长兑现与估值重塑。若盈利波动加大、资本开支继续上行,市场短期容忍度未必太高。

扩产、缺钱、客户太集中——威兆要闯的三道关

威兆半导体此次港股IPO募投计划包括:新建舟山生产基地、加强研发能力及关键研发项目、审慎进行战略投资与收购、补充营运资金。

从市场视角看,威兆半导体面对三道关:

第一道关:扩产故事能否顺利转化为更稳定的盈利与现金流。 公司拟在舟山建设新生产基地,重点布局功率模块、车规级组件及配套MOSFET产品,指向更高附加值的汽车电子与工业应用市场。逻辑上若能从现有WLCSP优势延伸至更高端场景,成长空间确实会被重新打开;但车规级产品对验证周期、可靠性标准、良率控制和客户导入门槛要求都更高,新产能投放并不天然等于新利润确认。

第二道关:现金流与杠杆水平能否维持在可控区间。 公司资产负债率已由2023年的24.1%升至2026年5月31日的51.7%;截至2026年5月31日,计息银行及其他借款总额升至1.90亿元,同期现金及现金等价物为1.18亿元。静态看尚未到高杠杆失衡程度,但在经营现金流转负、扩产仍需持续投入背景下,后续资金调度能力会成为市场重点观察项。

第三道关:客户集中度与行业波动的叠加效应。 功率半导体赛道本身受消费电子周期、汽车电子渗透、工业客户订单与国产替代进程共同影响。若后续终端品牌调整供应链策略、行业价格战加剧,或消费电子与工业市场恢复节奏低于预期,业绩弹性可能向下放大。

总结:卡位优势真实存在,估值锚仍需业绩兑现

总体来看,威兆半导体这次递表港交所,并非单靠概念驱动的故事。它有真实存在的细分赛道卡位、过去两年较为明显的利润修复,也有珠海工厂投产后成本优化的经营抓手;但与此同时,2026年前五个月利润转亏、毛利率回落、经营现金流转负、客户集中度抬升,以及后续舟山扩产仍待验证,也都意味着这家公司离“无可争议的高质量半导体资产”还有一段路要走。

威兆半导体是否值得高看,核心并不在于能否讲出WLCSP和国产替代的故事,而在于这些故事能否继续落到利润、现金流和更分散的客户结构上。若后续公司能够证明产能扩张不是单纯堆资本,而是带来更高质量的订单与更稳的盈利中枢,其港股叙事才可能进一步打开;反之,如果收入增长继续伴随利润波动和现金流承压,市场给出的定价想象空间恐怕也难以真正抬高。