【观察】“佛系”的华立大学,“跷跷板”中找平衡!

华立大学(01756-HK)所处的赛道是一个好赛道,其同时经营的高等教育和职业教育这两个受政策支持力度大、成长确定性强,办学层次覆盖了本科、专科及职业技能教育。这种模式的好处在于,中职-高职-本科升学路径可实现生源流转,对招生来说起到稳定的作用。

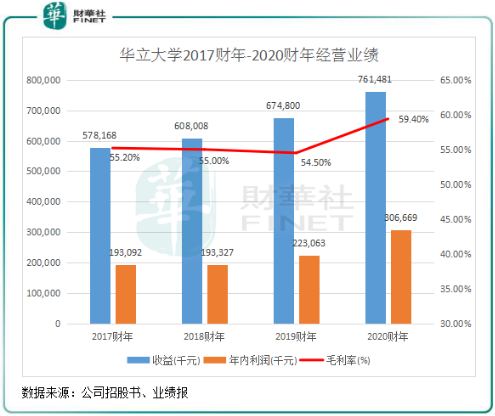

从刚刚发布的财年业绩看,华立大学的赛道优势成功抵消了疫情带来的冲击,并且净利润在过去几年来缓慢增长的基础上实现了较大幅度提升。根据业绩报,截至2020年8月31日止年度,华立大学实现收益7.6亿元(,人民币下同),同比增长12.8%;净利润3.06亿元,同比增长37.5%。

毛利率方面在华立大学2020财年财务数据中非常亮眼的,期内毛利率达到了59.4%,较上年同期增长4.9个百分点。对比2020年中期港股教育板块,华立大学的毛利率处于中上等的水平。

本科亮点大,背后却拖累了职教业务

华立大学不像中教控股(00839-HK)、新高教(02001-HK)等其他高教企业一样热衷于对外并购扩充规模,3年前旗下有三所学校,分别是华立学院(本科院校)、华立职业学院(高等职业学院)以及华立技师学院(技工学院),直到目前也依然只有该三所学校,相较于其他疯狂对外并购的高教企业来说非常佛系。

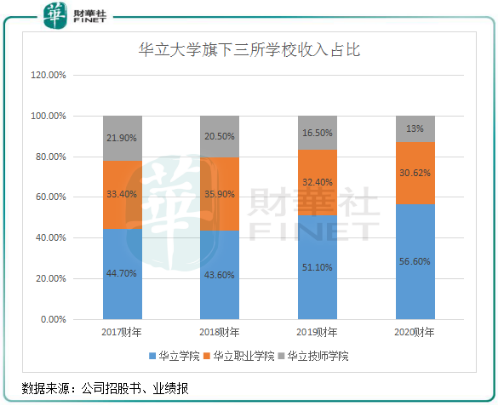

过去几年以来,本科板块的华立学院一直是华立大学的盈利主要担当,收入和毛利比重均在50%左右。

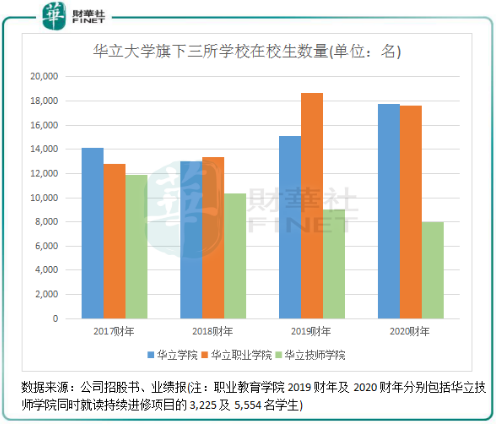

从学生人数看,华立大学似乎更“宠爱”其本科院校的华立学院,学生人数在过去三年稳中有升,其中2020财年同比增长17.4%至17765名,为三所学校中在校生唯一增长的学校;而华立职业学院2020财年学生人数有所下滑;华立技师学院学生数量则逐年下滑,2020财年较2017财年下降逾30%至7968名。

这种学生人数的变动,造成了华立大学总在校学生增长较为缓慢,由2017财年的38788名增至2020财年的43314名,复合年增长率仅为3.75%。而中教控股、新高教及希望教育(01765-HK)等高教企业通过不断的对外并购,在最近的三个年度在校生复合年增长率均取得双位数增幅,这导致了华立大学与其他高教企业的学生规模差距越来越大。

华立大学的在校生结构为何出现这种变化?这种结构变化可以在华立大学招股书中找出,华立大学在招股书中指:“特意减少华立技师学院2018/2019学年的收生人数,以增加华立学院的就读人数。”“由于我们三所学校共用增城校区的宿舍,故此其中一所学校学生容量增加会影响其他两所学校的学生容量。2018/2019学年华立技师学院就读学生人数较2017/2018学年有所减少亦是由于华南地区技术学校市场需求减少,加剧了行业竞争。”

由此可以看到,华立大学整体在校生规模的慢增长,根本原因是校区扩充缓慢,导致学校利用率处于高位而影响招生,因此不得不做为盈利能力更高的本科业务腾出宿舍来招收更多的本科生,以合理平衡招生人数与使用率。

在过去几年,华立大学的学生绝大部分集中在增城校区,该校区使用率均超过90%,造成学校相当拥挤。在2019财年,华立学院每名学生所占建筑面积约为15.5平方米,与国家规定的30平方米有非常大的差距。此外,华立大学师生比问题依然没有得到缓解,2017财年师生比是1:26.33,2020财年师生比约为1:30.78(教师人数按2019财年总僱员85.8%的结构估算),不降反增,与教育部发布的<<普通高等学校基本办学条件指标(试行)>>规定的校生师比为1:18相差甚远。

受此影响最大的华立技师学院不仅是学生规模上的缩减,因经营及竞争压力,华立技师学院的平均学费增长幅度不大。2017财年-2020财年,该学校平均学费分别为9640元、11027元、11406元及11680元。在学费及住宿费收入上,该学校亦逐年下降,由2017财年的1.27亿元降至2020财年的0.99亿元,无疑拖累了该公司整体的盈利能力。

有舍有得,在华立技师学院的“输血”下,华立学院业绩表现靓丽。2017年-2020财年,华立学院为该公司带来的营收由2.58亿元大幅增长66.57%至4.3亿元,收入占比也从43.6%提升至56.5%,成为该公司业绩增长的核心动力。

扩建和新建同步进行,在校生规模有望提振

从以上分析看,华立大学管理层的战略目标并不激进,“不求快,只求稳”形容其战略很贴切。

华立大学管理层曾经在采访中亦表示,2013年-2014年因国家对技师学院有补贴,因此该公司将主要精力用在了技术学院的筹建和扩招方面,导致其原有的本科学额出现下降。而随着高等教育近两年来政策支持力度加大以及行业竞争加剧,华立大学又将战略转回本科业务。

不过从另一角度来看,华立大学的战略目标并不清晰,在高等教育和职业教育之间摇摆不定,过去几年又苦于资金匮乏影响对外拓展,2017-19财年负债比例不低于90%,2019财年甚至有14.35亿的流动负债压顶。所以将华立大学与其他港股高教企业对比,无论是规模还是业绩增速上都没有优势可言,错失了近两年来行业集中度不断提升的好契机。

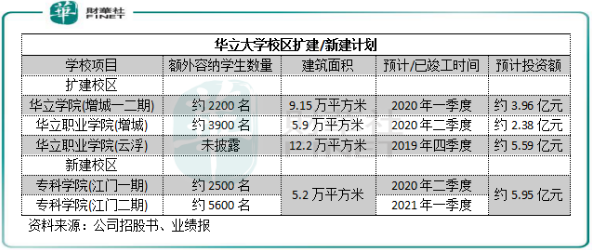

而随着一年前的上市,华立大学终于走上了正轨。虽然管理层对“外延式并购”的模式持谨慎和观望的态度,但在业内喜爱的扩建和新建校区模式上还是比较果断。具体而言,华立大学已透过在增城市建设额外楼宇及在江门市建设一个新校区,扩建华立学院;已透过在增城市及云浮市建设额外楼宇,扩建华立职业学院;已透过在江门市建设一个新校区,用于申办一所新的专科学校,以提供高等教育及职业教育并授出教育部认可的大专文凭。

根据上图统计,华立大学目前扩建和新建的校区项目最晚预计在明年一季度竣工,全部建成投入运营后预计可为该公司额外容纳超过1.1万名学生,建筑面积新增超过30万平方米。根据招股书,预计新建的江门校区回收期将约为12年,预期投资回报约为8%。

随着今年华立大学增城校区扩建竣工,将减缓增城原有校区高利用率压力的同时还可增加招生人数。而值得注意的是,华立职业学院云浮校区于2018年9月开始运营,2020财年整个云浮校区的使用率仅为24.5%,这意味着未来增长空间较大。而根据公司官网,预计2020-2021学年,华立职业学院在校生人数较去年约增加1,975人,人数规模有望超16,000人,较去年增幅约14%。

从华立大学整个业务布局看,其所有校区均在广东省的大湾区,对华立大学来说有很大的优势。在2019年,广东省以8.08‰的人口自然增长率排名全国第二位,这一数据也在经济发达省份中“独占鳌头”。有了人口基数,接下来看一下广东的毛入学率,《广东教育改革发展研究报告(2020)》显示,2019年广东高等教育毛入学率达46%以上,低于国家水平51.6%,且不及高等教育毛入学率早已突破50%大关的山东和江苏等省。这意味着,华立大学通过在广东省内新建高校、改善已有高校的办学条件,可很好的迎合广东高等教育毛入学率提升的利好因素。

学费上调动力如何?

教育企业实现业绩增长除了扩张校区实现学生人数的扩充外,上调学费的能力也是其中的关键。能稳定的上调学费,是一家教育企业品牌和市场认可度增加的表现。

在本科业务方面,广东本科学位需求相对旺盛,学校有较高的定价权。华立学院2017财年-2020财年的平均学费复合年增长率为10.49%,上调学费比较顺利。今年华立学院将申请大数据、学前教育和新媒体三个新专业,学费计划定价在2.9万以上。

但华立职业学院和华立技师学院的平均学费上调动能不足,期内平均学费复合年增长率分别为-3.14%及6.61%。

华立大学三所学校2017财年-2020财年总平均学费年复合增长6.81%,在行业处于偏低的水平,上调动力在行业内明显不足。

此外,华立学院转设和华立职业学院专升本的进度值得我们关注,该两所学校若能分别实现转设和专升本,对上调学费是件好事。

今年5月,教育部通知明确到2020年末,各独立学院全部制定转设工作方案(转为民办、公办或终止办学),同时推动一批独立学院实现转设。根据广东省教育厅的要求,今年9所独立学院必须完成转设,剩下的5所独立学院必须明年上半年完成,华立在第二批完成的列表里,预计明年上半年完成转设。若华立学院转设成功,意味着将可免去支付管理费(华立学院隶属于广东工业大学,每年需向广东工业大学上缴管理费,2019 财年管理费支出为5500 万,占收入8%),将直接增厚利润。

此外,华立职业学院可能各学院可能陆续专升本,学费可上调。而教育部已安排硕士研究生扩大招生规模18.9万、普通专升本扩招32.2万,对华立职业学院来说亦是扩招的好时机。