【观察】叮当快药抢滩即时数字药房市场,如何突围?

数字药房,几乎是与国内的电商同时起步。不过与电商行业不一样的是,数字药房市场集中度不及电商高,市场TOP 5市占率不足25%。

换言之,千亿级的数字药房市场对参与者们来说,还有“矿”可挖。

数字药房分为两种,一种是目前市场的主流——医药电商,参与者包括纯电商1药网(YI)、自营医药电商京东健康(06618.HK)、连接商家的阿里健康(00241.HK)和纯O2O模式的美团(03690.HK)等;另一种是采用线上下单线下配送模式的即时数字药房,参与者有叮当快药、近期港股递表的泉源堂,以及上述三家上市公司也有涉足。

纵观整个数字药房市场,走轻资产模式的京东健康在2020年亏损超过170亿元,阿里健康依靠阿里的低成本获客才在2021财年前半年首度实现扭亏为盈,1药网、叮当快药和泉源堂依然扭亏路漫漫。

流量是摆在数字药房盈利面前的一道鸿沟,企业需要靠人力成本、销售开支、推广开支等不断堆砌,才能从互联网大佬手中收获一点流量。

所以,送药上门是一门苦生意,苦了送药小哥,也苦了资本。

叮当快药不怕苦,也不怕亏钱,不但在2014年以来医药O2O大战中顽强活了下来,还要走向资本市场与阿里、京东等互联网大佬来个硬碰硬。近日,叮当快药向港交所递交了招股书,正式冲刺港股即时数字药房第一股。

“白衣骑士”杨文龙

叮当快药在互联网医药领域也算是一个久经沙场的老将了,虽然不能和阿里京东比肌肉,但叮当快药还算有胆识。

提起叮当快药,不得不提到其控股股东、仁和药业(000650.SZ)董事长杨文龙。2015年,杨文龙增资叮当快药,成为叮当快药控股股东。就是他,带领叮当快药在医药O2O行业哀鸿遍野中扛了下来。

2014年,也就是医药O2O的元年,叮当快药与快方送药、药快好和药给力等平台展开竞争,通过提供互联网平台连接线下药店和用户,为患者提供1小时药品送达服务,让药店“没有难做的生意”、“患者没有难买的药”。

这不就是要打造医药电商界的“阿里巴巴”吗?

但当时的竞争环境和行业盈利模式对企业来说,随时都有倒下的危险。当时的O2O,大量存在配送不及时、药店服务难把控、药品选择受限等让患者无感的负面因素,流量也因此变为了流走的量;另一方面,要扩大规模,线下药店不能只作为单纯卖货的功能,还要有前置仓、体验仓的功能。只依靠互联网平台的O2O企业明显力不从心,而更期望于烧钱补贴、疯狂营销,最后落得一地鸡毛。

所以,快方送药、药快好和药给力等平台纷纷在追梦的路上轰然倒塌。

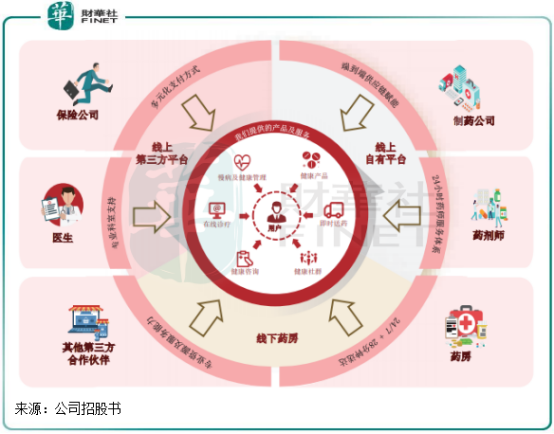

杨文龙的出现,成为决定叮当快药生死的关键。掌舵着仁和药业中西药资源的杨文龙,在入主叮当快药后果断让叮当快药走上“新零售”轨道上,即不纯粹当快递角色,要融合“叮当快药的平台+仁和药业的资源+自建线下药房和物流体系”,形成即时数字药房的闭环雏形。

杨文龙入主后不到一年,叮当快药在2016年初开始在北京、上海等核心城市规划布局线下智慧药房连锁店,并逐年在重点城市扩大门店布局。目前,叮当快药在国内14个城市开设了302家智慧药房。

同时,仁和药业充当叮当快药的“仓库”之一,2018年以来仁和药业稳居叮当快药五大供应商之内。此外,叮当快药还从Bayer Healthcare、华润医药、九州通医药及其他制药企业采购药品,目的是降低采购成本和丰富药品组合。

物流方面,叮当快药召集了超过2200名送药骑手小哥,为患者提供7*24小时服务,并承诺在28分钟内将药品送达患者手中,比泉源堂的30分钟快了2分钟。

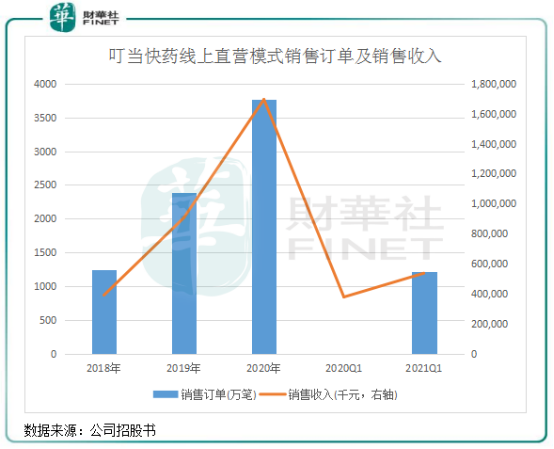

对于患者来说,送药快、药品多、服务好,才不会给平台打差评。对于其他O2O平台来说,打通了供需两端的叮当快药无疑更具竞争力。下图可以看到,叮当快药线上直营模式销售订单及销售收入2018年以来呈阶梯式增长,证明叮当快药的商业闭环模式确实换来了大量的流量。

线上线下齐发力,叮当快药的单店销售额明显高于其他传统线下零售药店。2018年-2020年,叮当快药单店销售额分别为643万元、580万元及861万元,2020年老百姓(603883.SH)和益丰药房(603939.SH)的单店销售额则分别为285万元及231万元。

当然,运营数据漂亮的同时,叮当快药亦付出了代价,没有逃离高成本低利润的漩涡。药店范围越广、送药小哥越充足,烧的钱也就越多,同时还不能忘了没有自身流量下的获客成本。2020年,叮当快药的营业成本、销售费用、履约开支累计高达21.9亿元,当期的营收也仅为22.3亿元。

数据显示,2018年-2020年,叮当快药营收分别为5.86亿元、12.76亿元及22.3亿元,亏损分别达1亿元、2.7亿元及9.2亿元,短期内实现扭亏“只能在梦里”。

能活下来,叮当快药更多的是依靠别样的商业模式吸引了资本的注入,不然时间不允许它连年亏损。截至目前,叮当快药已完成5轮融资,累计融资金额超33亿元,投资方包括软银中国资本、泰康人寿、海尔医疗、龙门投资、中金、招银国际及横琴投资等。

未来是一场硬战?

能在市场淘汰赛中生存下来,但叮当快药并不能高枕无忧,因为前面的路漫长又残酷。

其中最大的挑战,是互联网大佬夹缝中的流量之战。京东健康、阿里健康、平安好医生和美团等平台有强大的靠山,首先是流量端口可直接接入靠山;其次,在研发、供应链、线下覆盖范围、配送密度等方面,叮当快药与这些巨头相比根本不在一个量级上。

例如,在2020年,京东健康单是活跃用户数就达到8980万,依托专用仓库开展的O2O服务「京东药急送」已覆盖全国超过300个城市。而截至2021年3月31日,叮当快药自有平台上的注册用户数仅为2800万,覆盖范围只有14个城市。

为此,拥有了线上线下一体化的私域流量闭环后,杨文龙想要叮当快药拓宽价值空间。尽管叮当快药目前实质上仍是药品大卖场,但对于叮当快药的定位,杨文龙此前称:叮当快药不只是个大卖场,要打造“医+药+检+险”闭环。

为此,叮当快药新增了在线问诊咨询和慢性病与健康管理等业务,目的就是为了服务药物销售。在线问诊咨询方面,患者买药时有医嘱会更放心,所以有利于在私域流量内打造问诊领域的新增量。当前,叮当快药当前的医疗团队有16名全职及58名兼职医生、通过与第三方医疗机构合作的800多名外部医生。

从转化率来看,叮当快药取得了不错的成效。2018年-2020年及2021年一季度,购买叮当快药产品及服务供应的用户占从在线诊疗咨询服务收到处方的用户的比例分别为51.4%、69.9%、68.8%及71.4%。2018年-2020年,叮当快药在线医生诊疗服务分别产生了10万、220万、440万次咨询,复合年增长率为528.9%。

慢性病与健康管理方面,这块业务的增值空间相当大。为患者提供整个生命周期的服务,意味着企业获得长期增长点。该领域要实现增长,就需要在处方药、DTP药房及新专科药物方面有所涉足。叮当快药已获批销售处方药,并在2020年底推出“DTP到家”业务,在服务慢性病与健康管理业务上进展较为顺利。

在“险”方面,2019年7月,叮当快药与其投资方泰康保险合作推出首款保险产品“泰康在线小药箱”,涉及2000多种产品,可覆盖60类常见疾病。叮当快药还计划未来将尝试推出门诊险、商旅健康险等在内的多种创新保险产品。

从叮当快药一系列动作看,叮当快药在稳步地打造“医+检+药+险”的商业闭环,提升综合服务能力来获取用户的认同。

如今看来,叮当快药已初步打造出自己的商业壁垒,但这个壁垒还不够强,流量和盈利在短期内仍存在矛盾;另一方面,叮当快药正在探索的领域,互联网巨头们也正在疯狂抢食。或许,这是一场硬战。

作者:遥远