三年新冠疫情期间,康希诺(06185.HK)、英科医疗(300677.SZ)、金域医学等大批医药、医疗相关的上市企业收获了“股价和业绩齐飞”的亮眼表现。

作为独立临床特检服务提供商,康圣环球(09960.HK)亦在新冠疫情中受益,成功实现了业绩的扭亏为盈。

而随着疫情远离,许多疫情受益股被打回了原形,康圣环球如今的表现如何?

中期营收、净利双降

截至2023年上半年末,康圣环球的业务主要覆盖了血液学检测、神经学检测、妇科相关检测、遗传病及罕见病检测、传染病检测、肿瘤检测、常规检测、新冠检测,和CRO及项目研发。

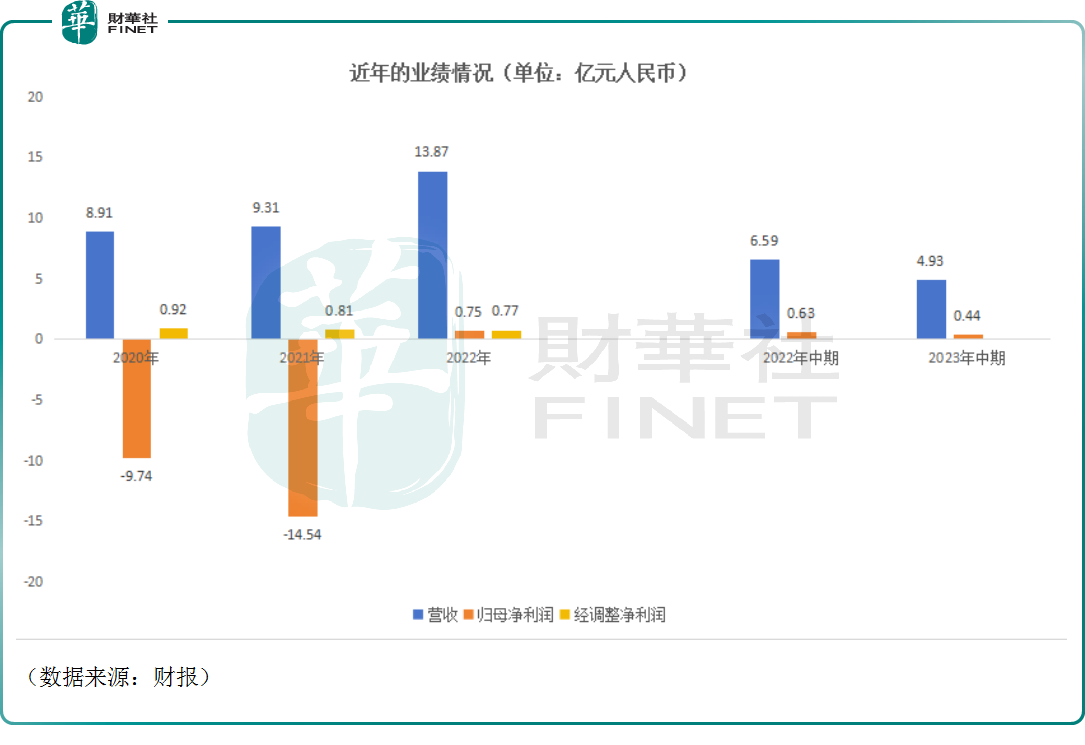

于2020年、2021年期间,该公司的营收录得增长,但是归母净利润在期内接连遭遇大亏。直到2022年,康圣环球的营收同比增长48.99%至13.87亿元(人民币,下同),而归母净利润则同比大增105.19%至7545.7万元,成功实现扭亏为盈。

据悉,2022年,其新冠相关业务收入同比暴增764.1%至5.37亿元,而非新冠业务同比微降2%至8.5亿元。由此可见,新冠相关业务为2022年归母净利润实现扭亏作出了重要贡献。

而在2020年-2022年期间,康圣环球的经调整净利润并未出现亏损,但处于下降趋势中。

在最近的2023年上半年,该公司则遭遇了业绩下滑,其中营收同比下降25.28%至4.93亿元,归母净利润则同比下降29.67%至4398.2万元。

分业务来看,期内,新冠相关检测的收入为792.9万元,同比暴降了96.3%,占营收的比重已经锐减至1.61%,去年同期占比则高达32.67%。

在新冠相关业务收入暴降的情况下,康圣环球整体业绩有所下滑也在情理之中。

在新冠相关业务之外,非新冠业务于上半年实现收入4.85亿元,同比增长9.2%,总体呈现恢复性增长。

中报还显示,非新冠检测收入占比提高,受益于特检项目附加值高,康圣环球的毛利率由2022年上半年的45.3%增长了4.2个百分点至49.5%。

非新冠业务中,ICL(独立实验室)特检收入4.49亿元,同比增长大约11.44%;ICL普检业务收入0.29亿元,同比下降18.12%。

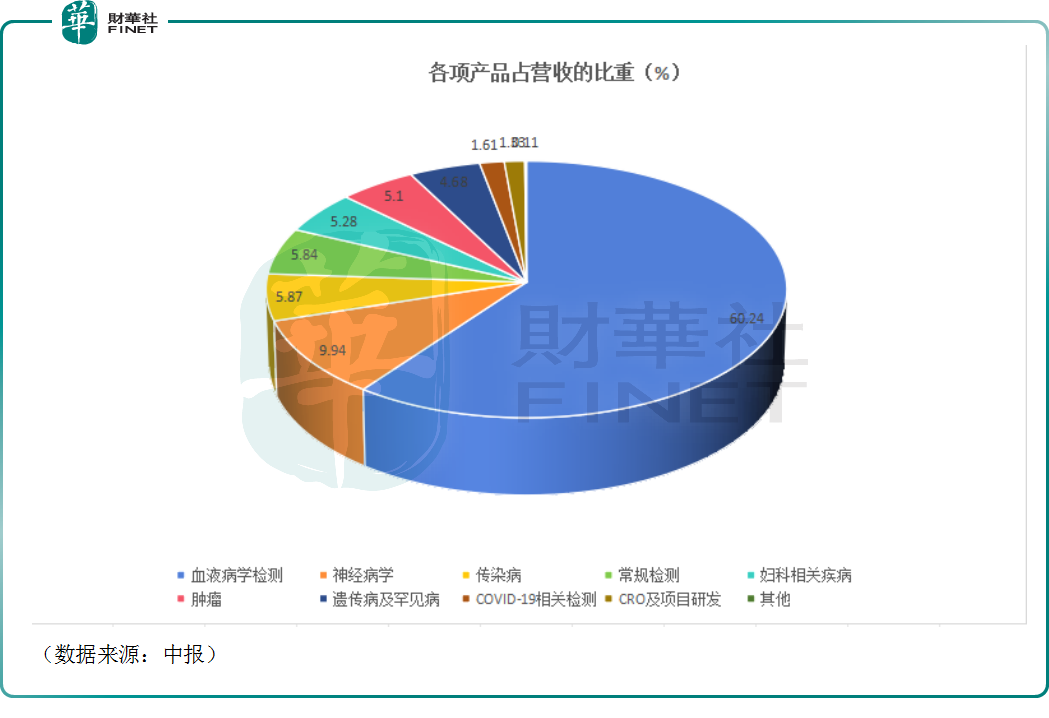

从具体的产品结构看,上半年,血液学检测收入2.97亿元,同比增长6.5%,占营收的比重达到了60.24%;神经学检测收入4900万元,同比增长15.1%;妇科相关检测收入2600万元,同比增长2.9%;遗传及罕见病检测收入2310万元,同比增长1.7%;传染病检测收入2900万元,同比增长9.8%;肿瘤检测收入2510万元,同比增长247.1%。

不难发现,在新冠业务大幅衰退后,特检业务成为了康圣环球的业务支柱,且增速表现还要由于整体营收增速。

而在特检业务中,血液学检测又起着“定海神针”的作用,肿瘤检测的增速则非常可观。

总市值低于账面现金+行业前景向好,康圣环球被低估?

值得注意的是,2023年中报显示,康圣环球拥有现金、现金等价物及定期存款约22.5亿元。

而在新冠疫情中,和一些受益的公司一样,康圣环球也收获了业绩的增长。但不同的地方在于,康希诺(688185.SH)、金域医学(603882.SH)等大批受益股在疫情中曾一度实现了股价的飙升,康圣环球的股价却自2021年7月上市后就是一路向下,至9月8日已经累跌了83.84%,目前的总市值仅为15.57亿港元。

对比来看,康圣环球手头上的现金已经超过了该公司的总市值,这在一定程度上表明其股价下跌过度。

在另一边,康圣环球所处的赛道的前景其实也还不错。

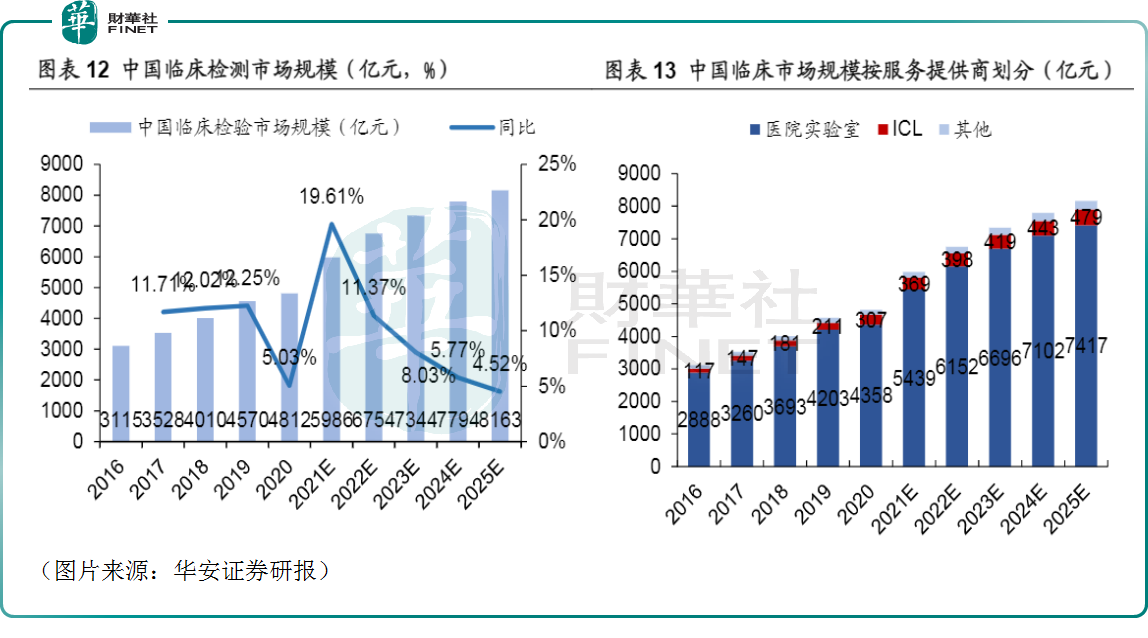

华安证券的研报显示,中国临床检测市场规模在2016-2020年持续增长,复合年增长率为11.5%,2020年为4812亿元,同比增长5.03%,弗若斯特沙利文预测,2020至2025年复合年增长率将维持在11.2%。

临床检测服务通常由三类供应商提供,即医院实验室,ICL和其他机构。医院实验室占据了大部分的临床检测市场份额,但ICL市场规模迅速,2016-2020年,ICL市场规模从117亿元,增长到307亿元,年复合增长率为27.2%,2020同比前一年增长31.27%。

同全球的ICL市场相比,中国的第三方实验室数量少,行业渗透率低,发展潜力大。

在康圣环球的业务支柱特检方面,中国ICL特检市场规模持续从2016年的49.01亿元增长到2020年的200.57亿元,复合年增长率为42.2%,根据弗若斯特沙利文预测,2020年至2025年中国ICL特检市场规模将按照年复合增长率6.8%的速度进一步扩大至278.6亿元。中国特检市场的快速增长主要是由于临床实践中对精准医疗的需求增长,同时患者对医疗诊断的可支付能力在不断提升。

而且特检领域技术要求高,服务覆盖面广,优势企业能形成一定的护城河。

康圣环球作为国内领先的独立临床特检服务供应商,已建立起最全面、最大的特检组合。2023年中报披露,该公司成功进入了眼科、心血管及风湿免疫专科特检领域,形成了“6+3”的专科特检服务业务分布,即血液学、神经学、遗传及罕见病、传染病、实体瘤、妇科六大已有专科特检业务线,眼科、心血管、风湿免疫三大新专科特检业务线。

于2023年上半年,康圣环球六大已有专科均实现不同程度的恢复性增长,新专科实现了千万级别的收入。

康圣环球手头上的现金把自己完全买下来还有富余,再加上所处赛道前景不错,公司还是领域内的龙头之一,怎么看都有点被严重低估的意思。

或许也是出于这方面的原因,2023年以来,康圣环球曾屡屡回购自己的股份。富途数据显示,自年初至9月7日,该公司已斥资逾1200万港元,回购超过645万股。

不过,从股价反馈来看,回购的效果并不明显。

在美国加息、生物科技融资骤降及全球经济增速放缓等因素影响,这两年港股市场表现比较萎靡,康圣环球股价持续下跌也受到了这方面的影响。但是随着这些利空因素影响的减弱,港股及生物科技或将逐步回暖,康圣环球的股价将迎来大幅回暖的机会。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载