港交所上市改革咨询进行中,对于同股不同权、二次上市/双重上市等举措,你怎么看?

2026年3月13日,香港联交所刊发咨询文件,就一系列有关提升香港上市机制竞争力的建议征询市场意见,咨询期八周,至2026年5月8日结束。

此次咨询文件中提到的主要措施包括优化不同投票权上市规定,以及便利在海外上市的发行人来港上市等建议,具体建议如下:

市场观点一览

摩根大通董事总经理兼香港上市及企业融资部主管白思佳:联交所提升香港上市框架竞争力的咨询,对香港资本市场持续发展是重要且及时的举措;上市制度必须不断完善,在维持香港市场长期以来引以为傲的高监管标准的同时,兼顾灵活性和竞争力。

香港金融发展局行政总监董一岳:改革建议合情合理、合适合时;香港不只需要「巨无霸」上市公司,WVR市值门坎降低有助吸引欧洲或东南亚的公司来港上市,放宽第二上市门坎亦有助促进本港市场国际化发展;下一阶段市场改革可重点关注被动投资,发挥交易所买卖基金(ETF)在资本市场调配资源的功能。

智库团结香港基金副总裁兼公共政策研究院执行总监水志伟:整体改革措施有助巩固香港作为国际金融中心的竞争优势,但须平衡「提升竞争力」与「保障投资者」,吁同步加强信息披露、独立董事把关,及企业管治监察,针对1股20票的公司须作出更清晰显眼的风险提示。

香港上市公司商会总干事黄明伟:赞成适度放宽WVR门坎,将更多企业纳入可上市范围,有助香港为不同类型的企业提供更多上市渠道。

普华永道资本市场服务主管合伙人黄金钱:乐见联交所将秘密申请扩至所有企业,此举对有意上市的公司具吸引力;WVR上市门坎放宽有助于吸引更多在海外合资格交易所上市的公司回港上市。

达维律师事务所:允许所有上市申请人自主选择密交的建议,有助降低早期披露风险,彰显公平性并同时接轨国际标准;明确退回上市申请(“贴堂”)机制,可督促中介机构共同确保上市申请质量;WVR上市门坎确有放宽必要性,可贴近国际标准、对标上交所及深交所财务门槛并吸引A+H发行人等。

活报告数据补充

对于“同股不同权”企业,A股科创板已对上市门槛设有明确制度,包括

1、财务资格要求:(A) 预计市值≥100亿人民币;或(B) 预计市值≥50亿人民币,且最近一年营业收入不低于5亿人民币。

2、其他核心要求:(A) 发行人须为科技创新型企业,具备明显技术优势;(B) 同股不同权持有人须为公司董事或核心技术人员,投票比率不超过10比1;(C) 同股不同权制度须经出席股东大会的股东所持2/3以上的表决权通过,且应当在上市前即完成设置等。

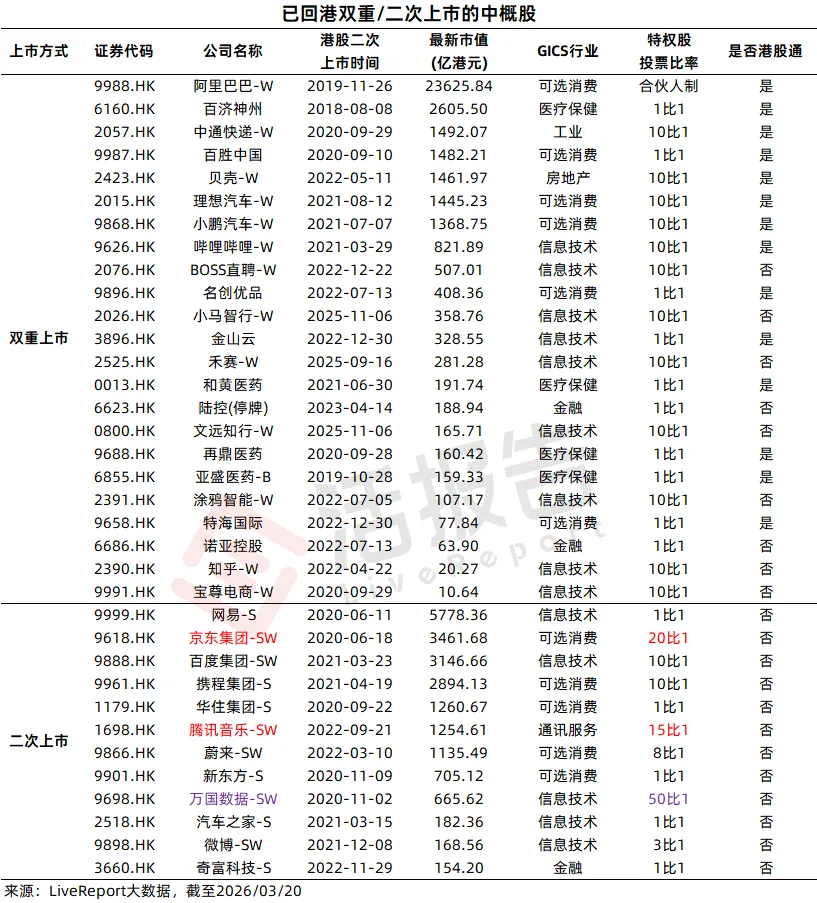

此外,据LiveReport大数据统计,现有在美上市中概股中,已在港双重上市/第二上市的企业有35家(双重上市23家/二次上市12家)。

目前在港第二上市公司里,有机会转为双重主要上市(摘除“-S”)并被纳入港股通可投资标的的公司有网易-S(因港股交易量占比超过55%触发“强制转换”)、京东集团-SW、腾讯音乐-SW(满足改革建议后要求)。

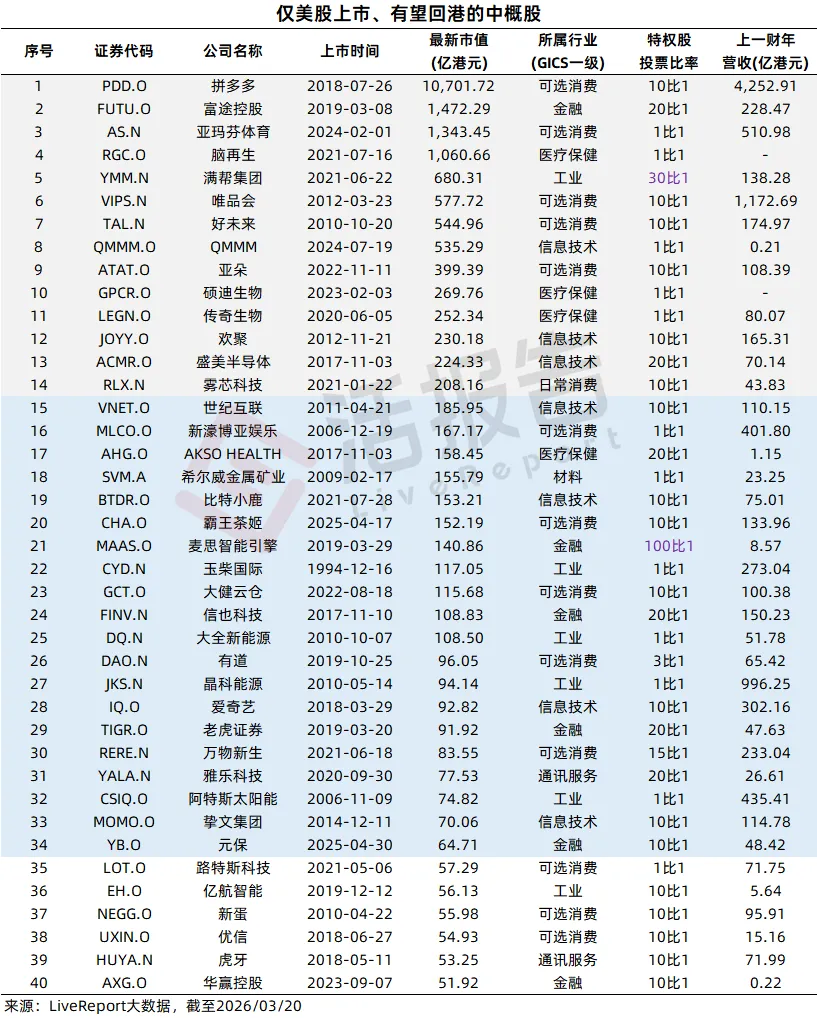

此外,仅在美股上市,市值超过200亿港元的中概股共有14家,包括拼多多、富途控股、满帮、唯品会等公司,其中13家满足改革建议后的香港上市要求。

仅在美股上市、市值超过60亿港元且最近一个财年营收超过6亿港元的公司有18家,包括世纪互联、霸王茶姬等,其中17家满足改革建议后的香港上市要求。

来源:活报告公众号